S公司准备上一个新产品的生产项目,项目的经济寿命为6年。项目固定资产投资:厂房为100万元,购置设备为64万元,流动资金净增加额为50万元。采用直线法折旧,无残值。项目终结时建筑物按30万元售出。项目建成投产后,预计年销售额增加320万元,每年固定成本(不包括折旧)增加52万元,变动成本总额增加182万元。设税率为25%。该项目的营业现金流量为( )万元。 A.214 B.70.08 C.92 D.80

题目

S公司准备上一个新产品的生产项目,项目的经济寿命为6年。项目固定资产投资:厂房为100万元,购置设备为64万元,流动资金净增加额为50万元。采用直线法折旧,无残值。项目终结时建筑物按30万元售出。项目建成投产后,预计年销售额增加320万元,每年固定成本(不包括折旧)增加52万元,变动成本总额增加182万元。设税率为25%。该项目的营业现金流量为( )万元。 A.214 B.70.08 C.92 D.80

相似考题

参考答案和解析

正确答案:B

本题考查营业现金流量的估算。根据题目已知条件可以求得税后利润和折旧,所以营业现金流量=税后利润+折旧={320-[52+182+(100+64-30)÷6]}×(1-25%)+(100+64-30)÷6=70.08(万元)。

本题考查营业现金流量的估算。根据题目已知条件可以求得税后利润和折旧,所以营业现金流量=税后利润+折旧={320-[52+182+(100+64-30)÷6]}×(1-25%)+(100+64-30)÷6=70.08(万元)。

更多“S公司准备上一个新产品的生产项目,项目的经济寿命为6年。项目固定资产投资:厂房为100万元,购置设 ”相关问题

-

第1题:

某公司准备上一个新产品的生产项目,项目的经济寿命为6年。项目固定资产投资:建造厂房100万元,购置设备64万元,流动资产投资额50万元。项目建成投产后,预计年销售额增加320万元,设税率为25%。该项目的初始现金流量为( )万元。A、214

B、70.08

C、92

D、80答案:A解析:本题的考点为现金流量估算。建造厂房和购置设备属于固定资产投资,需计入初始现金流量,流动资产投资需计入初始现金流量,故初始现金流量=100+64+50=214万元,故选A。 -

第2题:

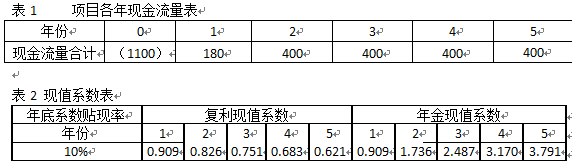

某公司正在论证新建一条生产线项目的可行性。经测算,项目的经济寿命为5年,项目固定资产投资额为1000万元,期末残值收入为100万元,流动资产投资额为100万元;项目各年现金流量见表1,假设该公司选择的贴现率为10%,现值系数见表2。

该项目的终结现金流量为( )万元A.100

B.200

C.300

D.320答案:B解析:现金流量估算。其中,终结现金流量包括:固定资产的残值收入或变价收入、原先垫支在各种流动资产上的资金的收回、停止使用的土地的变价收入等。根据中文资料信息“经测算,项目的经济寿命为5年,项目固定资产投资额为1000万元,期末残值收入为100万元,流动资产投资额为100万元”,可知期末残值收入和流动资产投资额应计入终结现金流量,该项目终结现金流量=100+100=200万元,故选B。 -

第3题:

某公司准备上一个新产品的生产项目,项目的经济寿命为10年。项目固定资产投资:厂房为50万元,购置设备为80万元,流动资金净增加额为70万元。采用直线法折旧,无残值。项目终结时建筑物按30万元售出。项目建成投产后,预计年销售额增加250万元,每年固定成本(不包括折旧)增加45万元,变动成本总额增加100万元。企业所得税税率为25%。

该项目的初始现金流量为( )万元。A.130

B.150

C.200

D.220答案:C解析:本题考查初始现金流量的估算。初始现金流量=50+80+70=200(万元)。 -

第4题:

某公司准备上一个新产品的生产项目,项目的经济寿命为10年。项目固定资产投资:厂房为50万元,购置设备为80万元,流动资金净增加额为70万元。采用直线法折旧,无残值。项目终结时建筑物按30万元售出。项目建成投产后,预计年销售额增加250万元,每年固定成本(不包括折旧)增加45万元,变动成本总额增加100万元。企业所得税税率为25%。

该项目6年后终结,其终结现金流量为()万元。A.100

B.70

C.45

D.30答案:A解析:本题考查终结现金流量的估算。终结现金流量=固定资产的残值收入或变价收入+原来垫支在各种流动资产上的资金的收回=30+70=100(万元)。 -

第5题:

某公司正在论证新建一条生产线项目的可行性。经测算,项目的经济寿命为5年,项目固定资产投资额为1000万元,期末残值收入为100万元,流动资产投资额为100万元;项目各年现金流量见表1,假设该公司选择的贴现率为10%,现值系数见表2。

评价该项目在财务上是否可行,除了计算项目的净现值,还可以计算项目的( )。A.投资回收期

B.内部报酬率

C.获利指数

D.风险报酬系数答案:A,B,C解析:本题的考点为财务可行性评价指标。包括:(1)非贴现现金流量指标:投资回收期、平均报酬率;(2)贴现现金流量指标:净现值、内部报酬率、获利指数,结合题目给出的数据,投资回收期、内部报酬率、获利指数均可以进行计算,可知ABC选项正确。