某公司准备上一个新产品的生产项目,项目的经济寿命为6年。项目固定资产投资:建造厂房100万元,购置设备64万元,流动资产投资额50万元。项目建成投产后,预计年销售额增加320万元,设税率为25%。该项目的初始现金流量为( )万元。A.214B.70.08C.92D.80

题目

某公司准备上一个新产品的生产项目,项目的经济寿命为6年。项目固定资产投资:建造厂房100万元,购置设备64万元,流动资产投资额50万元。项目建成投产后,预计年销售额增加320万元,设税率为25%。该项目的初始现金流量为( )万元。

A.214

B.70.08

C.92

D.80

B.70.08

C.92

D.80

相似考题

更多“某公司准备上一个新产品的生产项目,项目的经济寿命为6年。项目固定资产投资:建造厂房100万元,购置设备64万元,流动资产投资额50万元。项目建成投产后,预计年销售额增加320万元,设税率为25%。该项目的初始现金流量为( )万元。 ”相关问题

-

第1题:

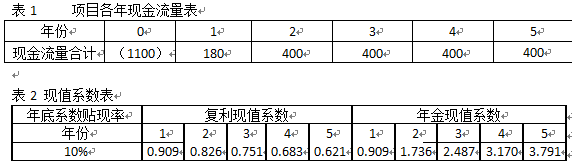

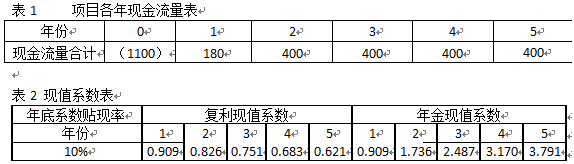

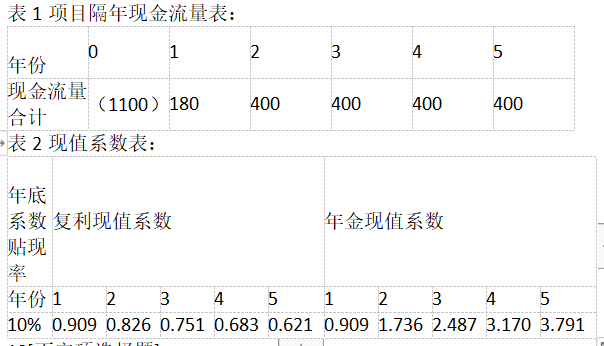

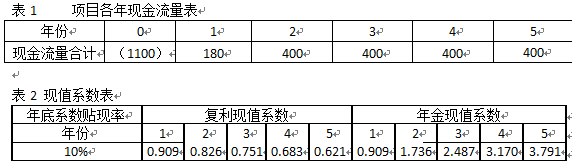

某公司正在论证新建一条生产线项目的可行性。经测算,项目的经济寿命XXXX,项目固定资产投资额为1000万元,期末残值收入为100万元,流动资产投资为100万元;项目各年现金流量表见表1。假设该公司选择的贴现率为10%,现值系数见表2。

表1项目隔年现金流量表:

该项目的每年净营业现金流量为( )万元。A.1000

B.1125

C.1250

D.2100答案:C解析: -

第2题:

某公司准备上一个新产品的生产项目,项目的经济寿命为10年。项目固定资产投资:厂房为50万元,购置设备为80万元,流动资金净增加额为70万元。采用直线法折旧,无残值。项目终结时建筑物按30万元售出。项目建成投产后,预计年销售额增加250万元,每年固定成本(不包括折旧)增加45万元,变动成本总额增加100万元。企业所得税税率为25%。

该项目的营业现金流量为( )万元。A.71.25

B.81.25

C.95

D.1445答案:B解析:本题考查营业现金流量的估算。根据题目已知条件可以求得税后利润和折旧,所以营业现金流量=税后利润+折旧={250-[45+100+(50+80-30)÷10]}×(1-25%)+(50+80-30)÷10=81.25(万元)。 -

第3题:

某公司正在论证某生产线改造项目的可行性,经测算,项目完成后生产线的经济寿命为10年。项目固定资产投资为5500万元,项目终结时残值收入为500万元,流动资产投资为1000万元:项目完成并投产后,预计每年销售收入增加2500万元,每年总固定成本(不含折旧)增加100万元,每年总变动成本增加900万元,假设该公司所得税率为25%。

该项目的初始现金流量为( )万元。.A.5000

B.5500

C.6000

D.6500答案:D解析:现金流量估算中初始现金流量。初始现金流量包括:固定资产投资额、流动资产投资额、其他投资费用、原有固定资产的变价收入。分析中文资料信息“项目固定资产投资为5500万元,项目终结时残值收入为500万元,流动资产投资为1000万元”,可知固定资产投资5500万元和流动资产1000万元均需计入初始现金流量,一共为6500万元,故选D。 -

第4题:

某公司正在论证新建一条生产线项目的可行性。经测算,项目的经济寿命为5年,项目固定资产投资额为1000万元,期末残值收入为100万元,流动资产投资额为100万元;项目各年现金流量见表1,假设该公司选择的贴现率为10%,现值系数见表2。

该项目的净现值为( )万元A.-504

B.198

C.216

D.618答案:C解析:财务可行性评价指标中净现值的计算。中文资料表明贴现率为10%,且本题给出了复利现值系数表,故可直接应用,净现值=未来报酬总现值-初始投资,计算如下:(1)未来报酬总现值=180×0.909+400×0.826+400×0.751+400×0.683+400×0.621=180×0.909+400×(0.826+0.751+0.683+0.621)=180×0.909+400×2.881=163.62+1152.4=1316.02(万元)(2)初始投资:表格已知为“1100”万元(3)净现值=1316.02-1100=216.02≈216(万元),故选C。 -

第5题:

某公司准备上一个新产品的生产项目,项目的经济寿命为10年。项目固定资产投资:厂房为50万元,购置设备为80万元,流动资金净增加额为70万元。采用直线法折旧,无残值。项目终结时建筑物按30万元售出。项目建成投产后,预计年销售额增加250万元,每年固定成本(不包括折旧)增加45万元,变动成本总额增加100万元。企业所得税税率为25%。

该项目6年后终结,其终结现金流量为()万元。A.100

B.70

C.45

D.30答案:A解析:本题考查终结现金流量的估算。终结现金流量=固定资产的残值收入或变价收入+原来垫支在各种流动资产上的资金的收回=30+70=100(万元)。 -

第6题:

某公司正在论证新建一条生产线项目的可行性。经测算,项目的经济寿命5年,项目固定资产投资额为1000万元,期末残值收入为100万元,流动资产投资100万元;项目各年现金流量表见表1。假设该公司选择的贴现率为10%,现值系数见表2。

表1项目各年现金流量表

表2现值系数表

该项目的终结现金流量为()万元。A.100

B.200

C.300

D.320答案:B解析:本题考查现金流量估算。终结现金流量是指投资项目完结时所发生的现金流量,包括:固定资产的残值收入或变价收入;原来垫支在各种流动资产上的资金的收回;停止使用的土地的变价收入等。在该题目中,涉及到的终结现金流量是期末残值收入为100万元;流动资产投资100万元。所以,该项目的终结现金流量为200万元。 -

第7题:

某公司正在论证新建一条生产线项目的可行性。经测算,项目的经济寿命为5年,项目固定资产投资额为1000万元,期末残值收入为100万元,流动资产投资额为100万元;项目各年现金流量见表1,假设该公司选择的贴现率为10%,现值系数见表2。

评价该项目在财务上是否可行,除了计算项目的净现值,还可以计算项目的( )。A.投资回收期

B.内部报酬率

C.获利指数

D.风险报酬系数答案:A,B,C解析:本题的考点为财务可行性评价指标。包括:(1)非贴现现金流量指标:投资回收期、平均报酬率;(2)贴现现金流量指标:净现值、内部报酬率、获利指数,结合题目给出的数据,投资回收期、内部报酬率、获利指数均可以进行计算,可知ABC选项正确。 -

第8题:

某公司准备上一个新产品的生产项目,项目的经济寿命为10年。项目固定资产投资:厂房为50万元,购置设备为80万元,流动资金净增加额为70万元。采用直线法折旧,无残值。项目终结时建筑物按30万元售出。项目建成投产后,预计年销售额增加250万元,每年固定成本(不包括折旧)增加45万元,变动成本总额增加100万元。企业所得税税率为25%。

该项目的初始现金流量为( )万元。A.130

B.150

C.200

D.220答案:C解析:本题考查初始现金流量的估算。初始现金流量=50+80+70=200(万元)。 -

第9题:

某公司正在论证某生产线改造项目的可行性,经测算,项目完成后生产线的经济寿命为 10年。项目固定资产投资为5500万元,项目终结时残值收入为500万元,流动资产投资为1000万元:项目完成并投产后,预计每年销售收入正价2500万元,每年总固定成本(不含折旧)增加100万元每年总变动成本增加900万元,假设该公司所得税率为25%

该项目的每年净营业现金流量为( )万元。

A.1000

B.1125

C.1250

D.2100答案:C解析: -

第10题:

单选题某企业计划2013年投资一个新的生产线项目,经测算,该项目厂房投资为200万元,设备投资为500万元,流动资产投资额为50万元,企业所得税率为25%。则该项目初始现金流量为( )万元。A500

B525

C562.5

D750

正确答案: C解析: -

第11题:

单选题某企业计划2017年投资一个新的生产项目。经则算,该项目厂房投资为200万元,设备投资为500万元,流动资产投资额为50万元企业所得税率为25%则该项目初始现金流量为( )万元。A500.0

B525.0

C562.5

D750.0

正确答案: C解析: -

第12题:

单选题某企业计划2012年投资一个新的生产线项目上,经测算,该项目厂房投资为200万元,设备投资为500万元,流动资产投资额为50万元;企业所得税率为25%。则该项目初始现金流量为( )万元。[2012年真题]A500.0

B525.0

C562.5

D750.0

正确答案: B解析:

初始现金流量是指开始投资时发生的现金流量,包括:①固定资产投资,包括固定资产的购入或建造成本、运输成本和安装成本等;②流动资产投资,包括对材料、在产品、产成品和现金等流动资产的投资;③其他投资费用,是指与长期投资有关的职工培训费、谈判费、注册费用等;④原有固定资产的变价收入,是指固定资产更新时原有固定资产的变卖所得的现金收入。由题意,该项目初始现金流量=厂房投资+设备投资+流动资产投资额=200+500+50=750(万元)。 -

第13题:

某公司正在论证新建一条生产线项目的可行性。经测算,项目的经济寿命XXXX,项目固定资产投资额为1000万元,期末残值收入为100万元,流动资产投资为100万元;项目各年现金流量表见表1。假设该公司选择的贴现率为10%,现值系数见表2。

表1项目隔年现金流量表:

该项目的终结现金流量为( )万元。A.100

B.200

C.300

D.400答案:B解析:本题的考点为现金流量估算。其中,终结现金流量包括:固定资产的残值收入或变价收入、原先垫支在各种流动资产上的资金的收回、停止使用的土地的变价收入等。根据中文资料信息“经测算,项目的经济寿命为5年,项目固定资产投资额为1000万元,期末残值收入为100万元,流动资产投资额为100万元”,可知期末残值收入和流动资产投资额应计入终结现金流量,该项目终结现金流量=100+100=200万元,故选B。 -

第14题:

某企业计划2012年投资一个新的生产线项目,经测算,该项目厂房投资为200万元,设备投资500万元,流动资产投资额为50万元;企业所得税率为25%。则该项目初始现金流量为( )万元。A.500.0

B.525.0

C.562.5

D.750.0答案:D解析:初始现金流量是指开始投资时发生的现金流量,总体是现金流出量,用负数或带括号的数字表示。主要包括:(1)固定资产投资额,包括固定资产的购入或建造成本、运输成本和安装成本等;(2)流动资产投资额,包括对材料、在产品、产成品和现金等流动资产的投资;(3)其他投资费用,是指与长期投资有关的职工培训费、谈判费、注册费用等;(4)原有固定资产的变价收入,是指固定资产更新时原有固定资产的变卖所得的现金收入。依据题干数据,该项目的初始现金流量=厂房投资+设备投资+流动资产投资额=200+500+50=750(万元)。 -

第15题:

某公司正在论证新建一条生产线项目的可行性。经测算,项目的经济寿命为5年,项目固定资产投资额为1000万元,期末残值收入为100万元,流动资产投资额为100万元;项目各年现金流量见表1,假设该公司选择的贴现率为10%,现值系数见表2。

根据净现值法的决策规则,该项目可行的条件是净现值( )A.大于零

B.小于零

C.等于零

D.大于投资额答案:A解析:财务可行性评价指标中净现值。净现值的决策原则:在只有一个备选方案的采纳与否决策中,净现值为正则采纳,即大于零则采纳,可知A选项正确。 -

第16题:

某公司正在论证新建一条生产线项目的可行性。经测算,项目的经济寿命XXXX,项目固定资产投资额为1000万元,期末残值收入为100万元,流动资产投资为100万元;项目各年现金流量表见表1。假设该公司选择的贴现率为10%,现值系数见表2。

表1项目隔年现金流量表:

该项目的净现值为( )万元。A.-504

B.198

C.216

D.618答案:C解析:本题的考点为财务可行性评价指标中净现值的计算。中文资料表明贴现率为10%,且本题给出了复利现值系数表,故可直接应用,净现值=未来报酬总现值-初始投资,计算如下: (1)未来报酬总现值=180×0.909+400×0.826+400×0.751+400×0.683+400×0.621=180×0.909+400×(0.826+0.751+0.683+0.621)=180×0.909+400×2.881=163.62+1152.4=1316.02(万元) (2)初始投资:表格已知为“1100”万元 (3)净现值=1316.02-1100=216.02≈216(万元),故选C。 -

第17题:

某公司正在论证新建一条生产线项目的可行性。经测算,项目的经济寿命为5年,项目固定资产投资额为1000万元,期末残值收入为100万元,流动资产投资额为100万元;项目各年现金流量见表1,假设该公司选择的贴现率为10%,现值系数见表2。

该项目的终结现金流量为( )万元A.100

B.200

C.300

D.320答案:B解析:现金流量估算。其中,终结现金流量包括:固定资产的残值收入或变价收入、原先垫支在各种流动资产上的资金的收回、停止使用的土地的变价收入等。根据中文资料信息“经测算,项目的经济寿命为5年,项目固定资产投资额为1000万元,期末残值收入为100万元,流动资产投资额为100万元”,可知期末残值收入和流动资产投资额应计入终结现金流量,该项目终结现金流量=100+100=200万元,故选B。 -

第18题:

某公司正在论证某生产线改造项目的可行性,经测算,项目完成后生产线的经济寿命为10年。项目固定资产投资为5500万元,项目终结时残值收入为500万元,流动资产投资为1000万元:项目完成并投产后,预计每年销售收入增加2500万元,每年总固定成本(不含折旧)增加100万元,每年总变动成本增加900万元,假设该公司所得税率为25%。

该项目的每年净营业现金流量为( )万元。A.1000

B.1125

C.1250

D.2100答案:C解析:现金流量估算中营业现金流量相关内容。本题可有两种做题方法:方法一:根据公式,每年净营业现金流量=净利+折旧,计算如下:(1)折旧:中级工商中折旧是指“固定资产每年的折旧额”,其计算一般采用“直线折旧法”,即:固定资产年折旧额=(固定资产原值-固定资产残值)/使用年限。中文资料已知“项目固定资产投资为5500万元,项目终结时残值收入为500万元”“生产线的经济寿命为10年。”因此,折旧=(5500-500)/10=500万元(2)净利润=利润总额-所得税费。首先,利润总额=每年销售(营业)收入-付现成本-折旧,每年销售收入案例资料已知为“2500”万元;付现成本包括以现金形式支付的每年的固定成本和总变动成本两部分,案例资料已知固定成本为100万元,总变动成本为900万元,因此付现成本为100+900=1000万元;折旧已计算得出为500万元,因此,利润总额=2500-1000-500=1000万元。其次,所得税费=利润总额×所得税率=1000×25%=250万元。最后,净利润=1000-250=750万元。(3)每年净营业现金流量=750+500=1250万元,故选

C。方法二:根据公式,每年净营业现金流量=每年营业收入-付现成本-所得税,计算如下:(1)每年营业收入:中文资料已知为2500万元(2)付现成本:根据第一个方法的计算过程可知,包括每年固定成本和总变动成本两个部分,共1000万元(3)所得税:根据第一个方法的计算过程可知为250万元(4)每年净营业现金流量=2500-1000-250=1250万元 -

第19题:

某公司正在论证新建一条生产线项目的可行性。经测算,项目的经济寿命5年,项目固定资产投资额为1000万元,期末残值收入为100万元,流动资产投资100万元;项目各年现金流量表见表1。假设该公司选择的贴现率为10%,现值系数见表2。

表1项目各年现金流量表

表2现值系数表

该项目的净现值为( )万元。A.-504

B.198

C.216

D.618答案:C解析:本题考查净现值。NPV=未来报酬总现值-初始投资=(180×0.909+400×0.826+400×0.751+400×0.683+400×0.621)-1100≈1316-1100=216(万元)。 -

第20题:

某公司正在论证某生产线改造项目的可行性,经测算,项目完成后生产线的经济寿命为 10年。项目固定资产投资为5500万元,项目终结时残值收入为500万元,流动资产投资为1000万元:项目完成并投产后,预计每年销售收入正价2500万元,每年总固定成本(不含折旧)增加100万元每年总变动成本增加900万元,假设该公司所得税率为25%

该项目的初始现金流量为( )万元。.

A.5000

B.5500

C.6000

D.6500答案:D解析: -

第21题:

某公司打算投资一个项目,预计该项目需固定资产投资400万元,预计可使用5年。项目预计流动资产需用额为160万元,流动负债需用额为55万元。则该项目原始投资额为( )万元。A.400

B.560

C.345

D.505答案:D解析:一个项目的原始投资额包括投资的固定资产和垫支的营运资金,所以原始投资额=400+160-55=505(万元)。 -

第22题:

单选题S公司准备上一个新产品的生产项目,项目的经济寿命为6年。项目固定资产投资:厂房为100万元,购置设备为64万元,流动资金净增加额为50万元。采用直线法折旧,无残值。项目终结时建筑物按30万售出。项目建成投产后,预计年销售额增加320万元,每年固定成本(不包括折旧)增加52万元,变动成本总额增加182万元。设税率为25%。该项目的终结现金流量为( )万元。A214

B70.08

C92

D80

正确答案: C解析: 本题考查终结现金流量的估算。终结现金流量=项目终结时建筑物价值30万+流动资金净增加额50=30+50=80万元。参见教材P225 -

第23题:

问答题S公司准备上一个新产品的生产项目,项目的经济寿命为5年。项目固定资产投资包括建造厂房96万元,购置设备为64万元。采用直线法折旧,无残值。流动资产投资额为40万元。项目终结时厂房按30万元售出。项目建成投产后,预计年销售额增加320万元,每年固定成本(不包括折旧)增加62万元,变动成本总额增加192万元。设税率为25%。试估算该项目现金流量。正确答案:解析: