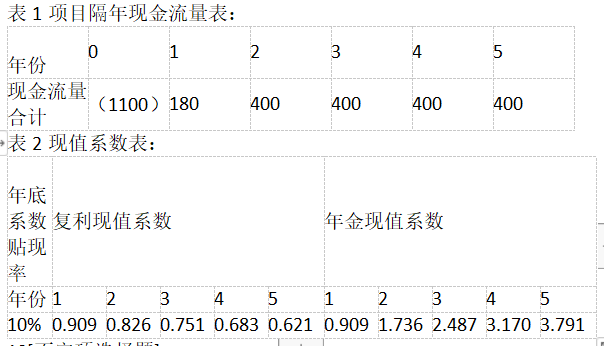

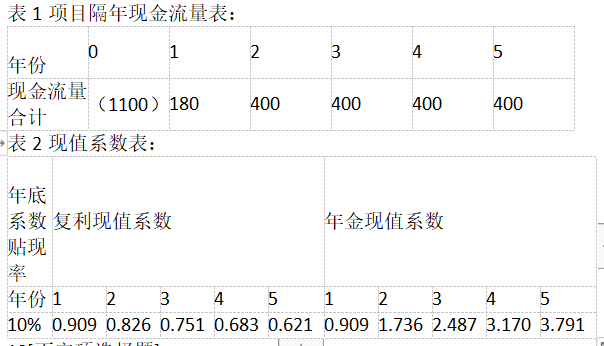

某公司正在论证新建一条生产线项目的可行性。经测算,项目的经济寿命为5年,项目固定资产投资额为1000万元,期末残值收入为100万元,流动资产投资额为100万元;项目各年现金流量见表1,假设该公司选择的贴现率为10%,现值系数见表2。该项目的净现值为( )万元A.-504 B.198 C.216 D.618

题目

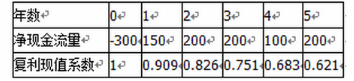

某公司正在论证新建一条生产线项目的可行性。经测算,项目的经济寿命为5年,项目固定资产投资额为1000万元,期末残值收入为100万元,流动资产投资额为100万元;项目各年现金流量见表1,假设该公司选择的贴现率为10%,现值系数见表2。

该项目的净现值为( )万元

该项目的净现值为( )万元

A.-504

B.198

C.216

D.618

B.198

C.216

D.618

相似考题

更多“某公司正在论证新建一条生产线项目的可行性。经测算,项目的经济寿命为5年,项目固定资产投资额为1000万元,期末残值收入为100万元,流动资产投资额为100万元;项目各年现金流量见表1,假设该公司选择的贴现率为10%,现值系数见表2。 ”相关问题

-

第1题:

某公司正在论证某生产线改造项目的可行性,经测算,项目完成后生产线的经济寿命为10年。项目固定资产投资为5500万元,项目终结时残值收入为500万元,流动资产投资为1000万元:项目完成并投产后,预计每年销售收入正价2500万元,每年总固定成本(不含折旧)增加100万元每年总变动成本增加900万元,假设该公司所得税率为25%

该公司若采用内部报酬率法盘判断项目的可行性,项目可行的标准是该项目的( )A.内部报酬率大于资本成本率

B.内部报酬率小于资本成本率

C.内部报酬率大于必要报酬率

D.内部报酬率小于必要报酬率答案:A,C解析:内部报酬率的决策规则:在只有一个备选方案采纳与否的决策中,如果计算出的内部报酬率大于或等于企业的资本成本率或必要报酬率,则采纳方案;在有多个备选方案互斥选择的决策中,应选择内部报酬率超过资本成本率或必要报酬率最多的投资项目。 -

第2题:

某公司计划对某一项目进行投资,投资额为300万元,期限为5年,每年净现金流量分别为150万元、200万元、200万元、100万元、200万元。假设资本成本率为10%。该项目的净现金流量及复利现值系数如下表所示。

该项目的净现值为( )万元。

A.344.25

B.644.25

C.850.00

D.1150.00答案:A解析:本题考查的是:财务可行性评价指标。

根据公式,净现值=未来报酬总现值-初始投资,结合题目和表格已知数据计算如下:

(1)未来报酬总现值=150×0.909+200×0.826+200×0.751+100×0.683+200×0.621=644.25(万元)

(2)初始投资:表格已知为“300”万元

(3)净现值=644.25-300=344.25(万元); -

第3题:

某公司正在论证新建一条生产线项目的可行性。经测算,项目的经济寿命XXXX,项目固定资产投资额为1000万元,期末残值收入为100万元,流动资产投资为100万元;项目各年现金流量表见表1。假设该公司选择的贴现率为10%,现值系数见表2。

表1项目隔年现金流量表:

该项目的终结现金流量为( )万元。A.100

B.200

C.300

D.400答案:B解析:本题的考点为现金流量估算。其中,终结现金流量包括:固定资产的残值收入或变价收入、原先垫支在各种流动资产上的资金的收回、停止使用的土地的变价收入等。根据中文资料信息“经测算,项目的经济寿命为5年,项目固定资产投资额为1000万元,期末残值收入为100万元,流动资产投资额为100万元”,可知期末残值收入和流动资产投资额应计入终结现金流量,该项目终结现金流量=100+100=200万元,故选B。 -

第4题:

某公司正在论证新建一条生产线项目的可行性。经测算,项目的经济寿命5年,项目固定资产投资额为1000万元,期末残值收入为100万元,流动资产投资100万元;项目各年现金流量表见表1。假设该公司选择的贴现率为10%,现值系数见表2。

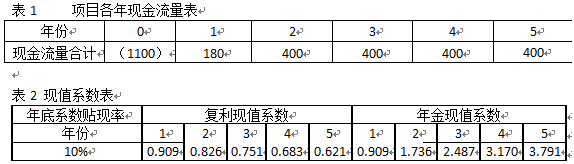

表1项目各年现金流量表

表2现值系数表

评价该项目在财务上是否可行,除了计算项目的净现值,还可以计算项目的( )。A.投资回收期

B.内部报酬率

C.获利指数

D.风险报酬系数答案:A,B,C解析:本题考查财务可行性评价指标。财务可行性评价指标分为非贴现现金流量指标和贴现现金流量指标。非贴现现金流量指标一般包括投资回收期和平均报酬率。贴现现金流量指标是指考虑货币时间价值的指标,包括净现值、内部报酬率、获利指数等。 -

第5题:

某公司正在论证新建一条生产线项目的可行性。经测算,项目的经济寿命为5年,项目固定资产投资额为1000万元,期末残值收入为100万元,流动资产投资额为100万元;项目各年现金流量见表1,假设该公司选择的贴现率为10%,现值系数见表2。

根据净现值法的决策规则,该项目可行的条件是净现值( )A.大于零

B.小于零

C.等于零

D.大于投资额答案:A解析:财务可行性评价指标中净现值。净现值的决策原则:在只有一个备选方案的采纳与否决策中,净现值为正则采纳,即大于零则采纳,可知A选项正确。 -

第6题:

G公司拟新建一条生产线,经调研和测算,该生产线的讲解寿命为10年,新建厂房投资额为200万元,设备投资额为600万元,流动资产投资额为120万元,公司决定,该投资形成的固定资产采用直线法计提折旧,无残值。该生产线建成投产后的第2年至第10年,每年可实现200万元净利润。公司总经理要求在进行项目可行性分析时,要根据风险评估来调整现金流量,以体现谨慎原则。

若该公司引入肯定当量系数调整现金流量,肯定当量系数的数值应在()之间。A.-1 — 0

B.-1 — 1

C.0 — 1

D.1 — 100答案:C解析:肯定当量系数是指不确定的1元现金流量相当于投资者肯定满意的金额系数,数字啊0~1之间,越远期的现金流量,其肯定当量系数越小。通过肯定当量系数可以把各期尤其是远期的不确定的现金流量调整为现金流量

-

第7题:

某公司正在论证新建一条生产线项目的可行性。经测算,项目的经济寿命为5年,项目固定资产投资额为1000万元,期末残值收入为100万元,流动资产投资额为100万元;项目各年现金流量见表1,假设该公司选择的贴现率为10%,现值系数见表2。

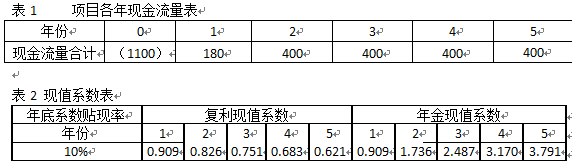

该项目的终结现金流量为( )万元A.100

B.200

C.300

D.320答案:B解析:现金流量估算。其中,终结现金流量包括:固定资产的残值收入或变价收入、原先垫支在各种流动资产上的资金的收回、停止使用的土地的变价收入等。根据中文资料信息“经测算,项目的经济寿命为5年,项目固定资产投资额为1000万元,期末残值收入为100万元,流动资产投资额为100万元”,可知期末残值收入和流动资产投资额应计入终结现金流量,该项目终结现金流量=100+100=200万元,故选B。 -

第8题:

某公司正在论证新建一条生产线项目的可行性。经测算,项目的经济寿命5年,项目固定资产投资额为1000万元,期末残值收入为100万元,流动资产投资100万元;项目各年现金流量表见表1。假设该公司选择的贴现率为10%,现值系数见表2。

表1项目各年现金流量表

表2现值系数表

根据净现值法的决策规则,该项目可行的条件是净现值( )。A.大于零

B.小于零

C.等于零

D.大于投资额答案:A解析:本题考查贴现现金流量指标。在只有一个备选方案的采纳与否决策中,净现值为正则采纳。 -

第9题:

某公司正在论证新建一条生产线项目的可行性。经测算,项目的经济寿命XXXX,项目固定资产投资额为1000万元,期末残值收入为100万元,流动资产投资为100万元;项目各年现金流量表见表1。假设该公司选择的贴现率为10%,现值系数见表2。

表1项目隔年现金流量表:

根据净现值法的决策规则,该项目可行的条件是净现值( )A.大于零

B.小于零

C.等于零

D.大于投资额答案:A解析:本题的考点为财务可行性评价指标中净现值。净现值的决策原则:在只有一个备选方案的采纳与否决策中,净现值为正则采纳,即大于零则采纳,可知A选项正确。 -

第10题:

G公司拟新建一条生产线,经调研和预算,该生产线的经济寿命为10年,新建厂房投资额为200万元,设备投资额为600万元,流动资产投资额为120万元,公司决定,该投资形成的固定资产采用直线法计提折旧,无残值,该生产线建成投产后的第2年至第10年,每年可实现200万元净利润。公司总经理要求在进行项目可行性分析时,要根据风险评估来调整现金流量,以体现谨慎原则。

评估该生产线项目财务可行性时,该公司可采用的贴现现金流量指标是( )。A.净现值

B.内部报酬率

C.标准离差率

D.年金现值系数答案:A,B解析:【知识点】财务可行性评价指标。贴现现金流量指标包括:净现值、内部报酬率和获利指数。 -

第11题:

某公司正在论证新建一条生产线项目的可行性。经测算,项目的经济寿命XXXX,项目固定资产投资额为1000万元,期末残值收入为100万元,流动资产投资为100万元;项目各年现金流量表见表1。假设该公司选择的贴现率为10%,现值系数见表2。

表1项目隔年现金流量表:

评价该项目在财务上是否可行,除了计算项目的净现值,还可以计算项目的( )A.投资回收期

B.内部报酬率

C.获利指数

D.风险报酬系数答案:A,B,C解析:本题的考点为财务可行性评价指标。包括:(1)非贴现现金流量指标:投资回收期、平均报酬率;(2)贴现现金流量指标:净现值、内部报酬率、获利指数,结合题目给出的数据,投资回收期、内部报酬率、获利指数均可以进行计算,可知ABC选项正确。 -

第12题:

单选题(2015年)G公司拟新建一条生产线,经调研和测算,该生产线的讲解寿命为10年,新建厂房投资额为200万元,设备投资额为600万元,流动资产投资额为120万元,公司决定,该投资形成的固定资产采用直线法计提折旧,无残值。该生产线建成投产后的第2年至第10年,每年可实现200万元净利润。公司总经理要求在进行项目可行性分析时,要根据风险评估来调整现金流量,以体现谨慎原则。该生产线的每年营业现金流量为( )万元。A100

B150

C240

D280

正确答案: D解析: -

第13题:

某公司正在论证新建一条生产线项目的可行性。经测算,项目的经济寿命XXXX,项目固定资产投资额为1000万元,期末残值收入为100万元,流动资产投资为100万元;项目各年现金流量表见表1。假设该公司选择的贴现率为10%,现值系数见表2。

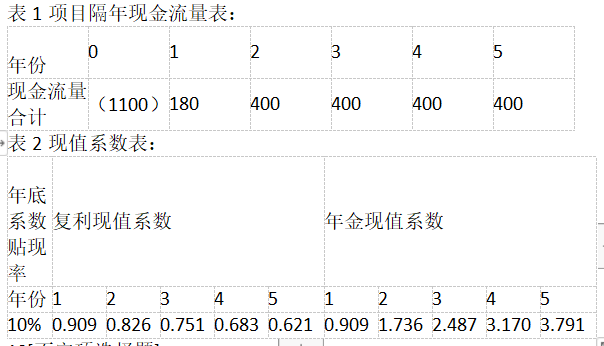

表1项目隔年现金流量表:

该项目的每年净营业现金流量为( )万元。A.1000

B.1125

C.1250

D.2100答案:C解析: -

第14题:

G公司拟新建一条生产线,经调研和测算,该生产线的讲解寿命为10年,新建厂房投资额为200万元,设备投资额为600万元,流动资产投资额为120万元,公司决定,该投资形成的固定资产采用直线法计提折旧,无残值。该生产线建成投产后的第2年至第10年,每年可实现200万元净利润。公司总经理要求在进行项目可行性分析时,要根据风险评估来调整现金流量,以体现谨慎原则。

评估该生产线项目财务可行性时,该公司可采用的贴现现金流量指标是()。A.净现值

B.内部报酬率

C.标准离差率

D.年现值系数答案:A,B解析:贴现现金流量指标包括:净现值、内部报酬率、获利指数 -

第15题:

某公司正在论证某生产线改造项目的可行性,经测算,项目完成后生产线的经济寿命为10年。项目固定资产投资为5500万元,项目终结时残值收入为500万元,流动资产投资为1000万元:项目完成并投产后,预计每年销售收入增加2500万元,每年总固定成本(不含折旧)增加100万元,每年总变动成本增加900万元,假设该公司所得税率为25%。该项目风险比较大,基于谨慎原则 ,公司计算净现值时应该选择( )A.较高的折现率

B.较低的折现率

C.较高的离差率

D.较低的离差率答案:A解析:项目风险的衡量和处理方法中调整折现率法。调整折现率法的基本思路是对高风险的项目采用较高的折现率计算净现值,故选A。 -

第16题:

某公司正在论证某生产线改造项目的可行性,经测算,项目完成后生产线的经济寿命为10年。项目固定资产投资为5500万元,项目终结时残值收入为500万元,流动资产投资为1000万元:项目完成并投产后,预计每年销售收入增加2500万元,每年总固定成本(不含折旧)增加100万元,每年总变动成本增加900万元,假设该公司所得税率为25%。

该项目的初始现金流量为( )万元。.A.5000

B.5500

C.6000

D.6500答案:D解析:现金流量估算中初始现金流量。初始现金流量包括:固定资产投资额、流动资产投资额、其他投资费用、原有固定资产的变价收入。分析中文资料信息“项目固定资产投资为5500万元,项目终结时残值收入为500万元,流动资产投资为1000万元”,可知固定资产投资5500万元和流动资产1000万元均需计入初始现金流量,一共为6500万元,故选D。 -

第17题:

G公司拟新建一条生产线,经调研和预算,该生产线的经济寿命为10年,新建厂房投资额为200万元,设备投资额为600万元,流动资产投资额为120万元,公司决定,该投资形成的固定资产采用直线法计提折旧,无残值,该生产线建成投产后的第2年至第10年,每年可实现200万元净利润。公司总经理要求在进行项目可行性分析时,要根据风险评估来调整现金流量,以体现谨慎原则。

该生产线的每年净营业现金流量为( )万元。A.100

B.150

C.240

D.280答案:D解析:【知识点】营业现金流量。固定资产总额=200+600=800(万元),根据题意可知经济寿命为10年,固定资产采用直线法计提折旧,无残值,折旧=800÷10=80(万元),每年净营业现金流量=净利+折旧=200+80=280(万元)。 -

第18题:

某公司正在论证新建一条生产线项目的可行性。经测算,项目的经济寿命XXXX,项目固定资产投资额为1000万元,期末残值收入为100万元,流动资产投资为100万元;项目各年现金流量表见表1。假设该公司选择的贴现率为10%,现值系数见表2。

表1项目隔年现金流量表:

该项目的净现值为( )万元。A.-504

B.198

C.216

D.618答案:C解析:本题的考点为财务可行性评价指标中净现值的计算。中文资料表明贴现率为10%,且本题给出了复利现值系数表,故可直接应用,净现值=未来报酬总现值-初始投资,计算如下: (1)未来报酬总现值=180×0.909+400×0.826+400×0.751+400×0.683+400×0.621=180×0.909+400×(0.826+0.751+0.683+0.621)=180×0.909+400×2.881=163.62+1152.4=1316.02(万元) (2)初始投资:表格已知为“1100”万元 (3)净现值=1316.02-1100=216.02≈216(万元),故选C。 -

第19题:

某公司正在论证新建一条生产线项目的可行性。经测算,项目的经济寿命5年,项目固定资产投资额为1000万元,期末残值收入为100万元,流动资产投资100万元;项目各年现金流量表见表1。假设该公司选择的贴现率为10%,现值系数见表2。

表1项目各年现金流量表

表2现值系数表

该项目的终结现金流量为()万元。A.100

B.200

C.300

D.320答案:B解析:本题考查现金流量估算。终结现金流量是指投资项目完结时所发生的现金流量,包括:固定资产的残值收入或变价收入;原来垫支在各种流动资产上的资金的收回;停止使用的土地的变价收入等。在该题目中,涉及到的终结现金流量是期末残值收入为100万元;流动资产投资100万元。所以,该项目的终结现金流量为200万元。 -

第20题:

某公司正在论证某生产线改造项目的可行性,经测算,项目完成后生产线的经济寿命为10年。项目固定资产投资为5500万元,项目终结时残值收入为500万元,流动资产投资为1000万元:项目完成并投产后,预计每年销售收入增加2500万元,每年总固定成本(不含折旧)增加100万元,每年总变动成本增加900万元,假设该公司所得税率为25%。

该项目的每年净营业现金流量为( )万元。A.1000

B.1125

C.1250

D.2100答案:C解析:现金流量估算中营业现金流量相关内容。本题可有两种做题方法:方法一:根据公式,每年净营业现金流量=净利+折旧,计算如下:(1)折旧:中级工商中折旧是指“固定资产每年的折旧额”,其计算一般采用“直线折旧法”,即:固定资产年折旧额=(固定资产原值-固定资产残值)/使用年限。中文资料已知“项目固定资产投资为5500万元,项目终结时残值收入为500万元”“生产线的经济寿命为10年。”因此,折旧=(5500-500)/10=500万元(2)净利润=利润总额-所得税费。首先,利润总额=每年销售(营业)收入-付现成本-折旧,每年销售收入案例资料已知为“2500”万元;付现成本包括以现金形式支付的每年的固定成本和总变动成本两部分,案例资料已知固定成本为100万元,总变动成本为900万元,因此付现成本为100+900=1000万元;折旧已计算得出为500万元,因此,利润总额=2500-1000-500=1000万元。其次,所得税费=利润总额×所得税率=1000×25%=250万元。最后,净利润=1000-250=750万元。(3)每年净营业现金流量=750+500=1250万元,故选

C。方法二:根据公式,每年净营业现金流量=每年营业收入-付现成本-所得税,计算如下:(1)每年营业收入:中文资料已知为2500万元(2)付现成本:根据第一个方法的计算过程可知,包括每年固定成本和总变动成本两个部分,共1000万元(3)所得税:根据第一个方法的计算过程可知为250万元(4)每年净营业现金流量=2500-1000-250=1250万元 -

第21题:

某公司正在论证新建一条生产线项目的可行性。经测算,项目的经济寿命为5年,项目固定资产投资额为1000万元,期末残值收入为100万元,流动资产投资额为100万元;项目各年现金流量见表1,假设该公司选择的贴现率为10%,现值系数见表2。

评价该项目在财务上是否可行,除了计算项目的净现值,还可以计算项目的( )。A.投资回收期

B.内部报酬率

C.获利指数

D.风险报酬系数答案:A,B,C解析:本题的考点为财务可行性评价指标。包括:(1)非贴现现金流量指标:投资回收期、平均报酬率;(2)贴现现金流量指标:净现值、内部报酬率、获利指数,结合题目给出的数据,投资回收期、内部报酬率、获利指数均可以进行计算,可知ABC选项正确。 -

第22题:

某公司正在论证新建一条生产线项目的可行性。经测算,项目的经济寿命5年,项目固定资产投资额为1000万元,期末残值收入为100万元,流动资产投资100万元;项目各年现金流量表见表1。假设该公司选择的贴现率为10%,现值系数见表2。

表1项目各年现金流量表

表2现值系数表

该项目的净现值为( )万元。A.-504

B.198

C.216

D.618答案:C解析:本题考查净现值。NPV=未来报酬总现值-初始投资=(180×0.909+400×0.826+400×0.751+400×0.683+400×0.621)-1100≈1316-1100=216(万元)。 -

第23题:

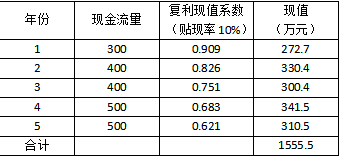

甲公司拟新建一条生产线,经测算,该项目的经济寿命为5年,项目固定资产投资额为1500万元,期末残值收入为300万元,流动资产投资额为500万元,假设该公司选择的贴现率为10%,项目各年现金流量及相关信息如下表所示:

根据上述资料,回答下列问题:

1、试计算该项目的终结现金流量?

2、试运用财务可行性评价指标中净现值指标分析该项目的可行性?

3、企业在进行投资决策时,主要采用贴现指标还是非贴现指标,试简述原因?答案:解析:1、答:800万元。结合终结现金流量的内容分析,案例已知“固定资产期末残值收入300万元、流动资产投资额500万元(在终结现金流量中收回)”,两项应计入终结现金流量,共计:300+500=800万元。

2、答:该项目不可行。首先,根据净现值的公式计算该项目的净现值,净现值=未来报酬总现值-初始投资,案例资料表格中已告知该项目的未来报酬总现值为“1555.5万元”,初始投资额即初始现金流量,案例资料已知固定资产投资1500万元、流动资产投资500万元,因此初始投资额为1500+500=2000万元,则净现值=1555.5-2000=-444.5万元。其次,根据净现值的决策原则,在只有一个备选方案的采纳与否决策中,净现值为正则采纳,而根据上一步骤的计算结果可知该项目的净现值为负数,因此不应采纳,该项目不可行。

3、答:在进行投资决策时,主要根据的是贴现指标。因为贴现指标的优点是考虑了货币的时间价值,相对非贴现指标,更能真实地反映项目的价值