某家庭拟购买一套新房,并将原有住房出租。预计原有住房的净租金收入为每月2000元,资本化率为9.6%,假设租金和住房市场价值不随时间发生变化。该家庭希望实现"以租养房",即每月的抵押贷款还款额不超过原有住房的租金收入。购买新房的最低首付款为房价的30%,余款申请年利率为6%的住房抵押贷款,按月等额还款,最长贷款年限为20年。问:(1)该家庭能够购买最高总价为多少万元的新房(精确到小数点后2位)?(2)设该家庭购买了这一最高总价的新房,并希望在还款一段时间之后,利用出售原有住房的收入一次性提前还清抵押贷款,

题目

某家庭拟购买一套新房,并将原有住房出租。预计原有住房的净租金收入为每月2000元,资本化率为9.6%,假设租金和住房市场价值不随时间发生变化。该家庭希望实现"以租养房",即每月的抵押贷款还款额不超过原有住房的租金收入。购买新房的最低首付款为房价的30%,余款申请年利率为6%的住房抵押贷款,按月等额还款,最长贷款年限为20年。问:

(1)该家庭能够购买最高总价为多少万元的新房(精确到小数点后2位)?

(2)设该家庭购买了这一最高总价的新房,并希望在还款一段时间之后,利用出售原有住房的收入一次性提前还清抵押贷款,问至少需要在还款多少个月(取整)后,再出售原有住房并还清贷款?(8分)

相似考题

更多“某家庭拟购买一套新房,并将原有住房出租。预计原有住房的净租金收入为每月2000元,资本化率为9.6 ”相关问题

-

第1题:

王某购买一套商品住宅,成交价格为50万元,首期付款为房价的30%,余款向银行抵押贷款。该贷款的贷款期限为10年,贷款年利率为6%,采用按月等额还款方式偿还。若第6年年初王某决定提前偿还全部贷款余额,此时的贷款余额为多少元?

2、某投资者以8000万元购入一写字楼物业20年的使用权用于出租经营,已知该投资者的目标收益率为27%,预计未来20年内的年租金上涨率为10%,问该写字楼于第八年的净租金收入为多少时,方能满足投资者收益目标的要求?

3、某家庭拟购买一套新房,并将原有住房出租。预计原有住房的净租金收入为每月2000元,资本化率为9.6%,假设租金和住房市场价值不随时间发生变化。该家庭希望实现以租养房,即每月的抵押贷款还款额不超过原有住房的租金收入。购买新房的最低首付款为房价的30%,余款申请年利率为6%的住房抵押贷款,按月等额还款,最长贷款年限为20年。问:

(1)该家庭能够购买最高总价为多少万元的新房(精确到小数点后2位)?

(2)设该家庭购买了这一最高总价的新房,并希望在还款一段时间之后,利用出售原有住房的收入一次性提前还清抵押贷款,问至少需要在还款多少个月(取整)后,再出售原有住房并还清贷款?

4、某投资者以3.8万元/m2的价格购买了一个建筑面积为80m2的店铺,用于出租经营。该投资者以自有资金支付了总价款的30%,其余用银行提供的抵押贷款支付。该抵押贷款期限为10年,年利率为5.31%基础上上浮2个百分点,按年等额偿还。经营费用为毛租金收入的25%。投资者希望该店铺投资在抵押贷款还贷期内的税前现金回报率不低于10%。试计算在还贷期内满足投资者最低现金回报率要求的月租金单价(每平方米建筑面积月毛租金)。

5、某家庭以抵押贷款的方式购买了一套价值为100万元的住宅,首付款为房价的50%,其余房款用抵押贷款支付。如果抵押贷款的期限为20年,按月等额偿还,年贷款利率为12%,问:

(1)抵押贷款额、月贷款利率与月还款额各为多少?

(2)如果该家庭30%的收入可以用来支付抵押贷款月还款额,则该家庭须月收入多少,才能购买上述住宅?

(3)如果该家庭在按月等额还款5年后,于第6年年初一次提前偿还剩余贷款本息,则还款额为多少?

6、某家庭准备以抵押贷款方式购买一套住房。该家庭月总收入7000元,最多能以月总收入的25%支付住房贷款的月还款额。年贷款利率为6%,最长贷款期限20年。最低首付款为房价的30%,若采用按月等额偿还方式。

<1> 、该家庭能购买此房的最高总价是多少?

<2> 、若第5年末银行贷款利率上调为9%,为保持原月偿还额不变。则该家庭需在第6年初一次性提前偿还贷款多少元?

<3> 、如果不提前偿还贷款,则需将贷款期限延长多少年?答案:解析:1、

贷款余额=第6年至第10年的年值,折现到第6年年初(第5年年末)时的现值。

第一步,已知贷款P,先求出月还款额A

P=50×(1-30%)=35(万元)=350000(万元)

i月=6%/12=0.5%,n=10×12=120

A=P×i(1+i)n/[(1+i)n-1]=350000×0.5% (1+0.5%)120/[(1+0.5%)120-1]=3886(元)

第二步,把第六年到第十年的年值(月供),折现到第6年年初(第5年年末)

已知n=10×12=120,m=5×12=60,n-m=60

Pn=A[((1+i)n-m-1)/[i(1+i)n-m]=3886[((1+0.5%)60-1)/[0.5%(1+0.5%)60]=201006(元)=20.1(万元)

2、

(1)已知P=8000万元,n=20年,i=27%,s=10%,t=8

(2)由A1=P×(i-s)/(1-[(1+s)/(1+i)]n)可得:

A1=8000×(27%-10%)/{1-[(1+10%)/(1+27%)]20)=1441.4(万元)

(3)利用公式At=A1(1+s)t-1,可得A8=1441.4×(1+10%)8-1=2808.9(万元)

该写字楼第八年的净租金收入达到2808.9万元以上时,方能满足投资者收益目标的要求。

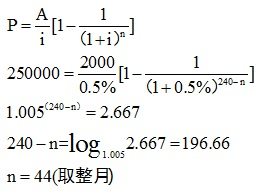

3、

1.计算出月供对应的现值

A=2000元,i=6%/12=0.5%,n=20×12=240(月)

P=A/i[1-1/(1+i)n]=2000/0.5%[1-1/(1+0.5%)240]=279161.5(元)

2.能购买新房的最高价:27.92/(1-30%)=39.87(万元)

1)因为题中并未告诉我们原有住房还有多长的收益时间,所以我们只能采用无限年限的A-P求出原有房屋的价值(收益法)

V=A/r=2000×12/9.6%=25(万元)

2)设至少应还款n月,再提前还款

将240-n个月的月供,折现到提前还款时间,其现值应为25万元

4、

解法一:

购买商铺总投资:38000×80=3040000(元)

购买商铺首付款(初始投资、自有资金、权益投资):

3040000×30%=912000(元)

购买商铺的贷款额(P):

3040000×70%=2128000(元)

抵押贷款年还本付息额:

i=2%+5.31%=7.31%,n=10年

A=P×i(1+i)n/[(1+i)n-1]

=2128000×7.31%×(1+7.31%)10/[(1+7.31%)10-1]

=307335.47(元)

净经营收入(利用现金回报率):

(净经营收入-年还本付息额)/首付款=10%

所以:净经营收入=首付款×10%+年还本付息额=912000×10%+307335.47=398535.47(元)

毛租金收入=净经营收入+经营费用=398535.47+毛租金收入×25%

则:毛租金收入=398535.47/(1-25%)=531380.63(元)

最低月租金单价=毛租金收入/(可出租面积×12个月)=531380.63/(80×12)=553.52(元/m2/月)

解法二:

(1)购买总价:3.8×80=304(万元)

(2)自有资金:304×30%=91.2(万元)

(3)抵押贷款年等额偿还额:

抵押贷款总额:304×70%=212.8(万元)

已知:n=10年,i=5.31%+2%=7.31%

则:A=P×i(1+i)n/[(1+i)n-1]=2128000×7.31%×(1+7.31%)10/[(1+7.31%)10-1]=307335.47(元)

(4)设月租金单价为Y元/(m2/月)

年租金:80×12Y=960Y

年税前现金流:960Y-960Y×25%-307335.47

则:(960Y-960Y×25%-307335.47)/912000×100%=10%

则:Y=553.52(元/m2)

5、

(1)抵押贷款额P=100×50%=50(万元)

月贷款利率i=12%/12=1%;

月还款额为:A=P×i(1+i)n/[(1+i)n-1]=50×1%(1+1%)240/[(1+1%)240-1]=0.550543万元=5505.43(元)

(2)该家庭欲购买上述住宅,其月收入须为:5505.43/30%=18351.43(元)

(3)该家庭在第6年年初一次提前偿还剩余贷款余额时,所需偿还金额为

Pn=A[((1+i)n-m-1)/[i(1+i)n-m],其中,n=12×20=240,m=12×5=60,

代入数据,得到Pn=5505.43×[((1+1%)240-60-1)/[1%(1+1%)240-60]=458721.59元=45.87(万元)

6、

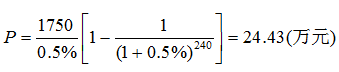

(1)月还款额:7000×25%=1750(元)

(2)最高贷款额(A-P)

A=1750,i=6%/12 =0.5%,n=20×12=240

(3)购买房屋的最高总价:24.43÷70%=34.9(万元)

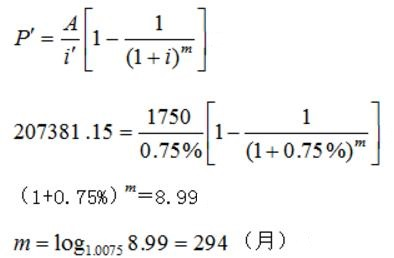

(1)为保证每期还款不变,仍为1750元,则必须延长还款期限。

设延长后的还款期限为m

(2)延长还款期294-180=114(月)=9.5(年) -

第2题:

王某拥有三套住房,一套原值为100万元的房产供自己和家人居住;另一套原值为80万元的房产于2017年7月1日出租给李某居住,每月租金收入3000元(不含增值税,下同);还有一套原值为120万元的房产于同年10月1日出租给刘某用于生产经营,每月租金收入5000元。2017年王某应缴纳房产税()元。

A.1000

B.1320

C.1800

D.2520

1320 -

第3题:

2、2017年年初王某在市区拥有两套住房,一套原值为80万元的住房供自己和家人居住;另一套原值为100万元的住房于2017年7月1日按市场价格出租给李某居住,每月收取租金8000元。2017年王某应缴纳房产税()元。

A.0

B.1920

C.5760

D.9600

B -

第4题:

某家庭计划5年后购买一套120m2的新建住房,该家庭目前及未来5年的财务状况如下:

(1)目前已准备用于购房的积蓄共50万元;

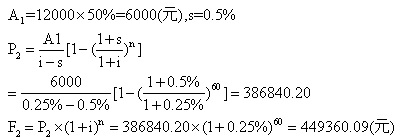

(2)该家庭月工资收入为12000元,预计将以每月0.5%的比例递增,该收入的50%储蓄用于购房;

(3)该家庭另有一套房产出租,每月净租金收入为1000元,全部储蓄用于购房。

各项收入均为月末取得。若5年后该家庭购房时首付款比例为50%,则在不出售目前房产且假设未来收入能满足还贷要求的情况下,该家庭可承受的最高住房单价是多少(假设银行存款年利率为3%,按月计息)答案:解析:1.五年后可供购房的资金来源有三笔:(这些钱不会放到家中,而是放到银行中生息)

1)目前的购房积蓄款(P-F)

F1=500000×(1+0.25%)60=580808.39(元)

2)5年间月工资收入的50%(等比递增的年值换算为终值)

3)5年间另一房屋出租的月租金(等额零存整村,实质A-F)

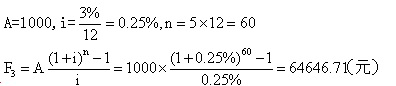

五年后可用于购房的资金总额

F=F1+F2+F3=580808.39+449360.09+64646.71=1094815.19(元)

2.可购住房总价:1094815.19/50% =2189630.40(元)

3.可购住房单价:2189603.40÷120=18246.92(元/平米) -

第5题:

行政事业单位按规定出租保障性住房并将出租收入上缴同级财政,按照收取的租金贷方记入()科目。

A.应缴财政款

B.租金收入

C.保障性住房

D.其他收入

应缴财政款