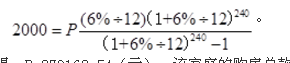

(一)某家庭计划5 年后购买一套120m2的新建住房,该家庭目前及未来5 年的财务状况如下:(1)目前已准备用于购房的积蓄共50 万元;(2)该家庭月工资收入为12000 元,预计将以每月0.5%的比例递增,该收入的50%储蓄用于购房;(3)该家庭另有一套房产出租,每月净租金收入为1000 元,全部储蓄用于购房。各项收入均为月末取得。 若5 年后该家庭购房时首付款比例为50%,则在不出售目前房产且假设未来收入能满足还贷要求的情况下,该家庭可承受的最高住房单价是多少?(假设银行存款年利率为3%,按月计息)

题目

(1)目前已准备用于购房的积蓄共50 万元;

(2)该家庭月工资收入为12000 元,预计将以每月0.5%的比例递增,该收入的50%储蓄用于购房;

(3)该家庭另有一套房产出租,每月净租金收入为1000 元,全部储蓄用于购房。各项收入均为月末取得。

若5 年后该家庭购房时首付款比例为50%,则在不出售目前房产且假设未来收入能满足还贷要求的情况下,该家庭可承受的最高住房单价是多少?(假设银行存款年利率为3%,按月计息)

相似考题

更多“(一)某家庭计划5 年后购买一套120m2的新建住房,该家庭目前及未来5 年的财务状况如下: (1)目前已准备用于购房的积蓄共50 万元; (2)该家庭月工资收入为12000 元,预计将以每月0.5%的比例递增,该收入的50%储蓄用于购房; (3)该家庭另有一套房产出租,每月净租金收入为1000 元,全部储蓄用于购房。各项收入均为月末取得。 若5 年后该家庭购房时首付款比例为50%,则在不出售目前房产且假设未来收入能满足还贷要求的情况下,该家庭可承受的最高住房单价是多少?(假设银行存款年利率为”相关问题

-

第1题:

某家庭购买了一套90m2的商品住宅,售价为4000元/m2。该家庭首付了房价总额的30%,其余购房款申请住房公积金和商业组合抵押贷款。住房公积金贷款和商业贷款的利率分别是4.5%和6.8%,贷款期限为15年,按月等额偿还。其中住房公积金贷款的最高限额为10万元。如果该家庭以月收入的35%用来支付抵押贷款月还款额,那么此种贷款方案要求该家庭的最低月收入为多少?假设该家庭在按月还款3年后,于第4年初一次性提前偿还商业贷款本金5万元,那么从第4年起该家庭的抵押贷款的月还款额为多少?

正确答案:

(一)解法一:

(1)已知P=4000×90×(1-30%)=25.2万元

P1=10万元;P2=(25.2-10)=15.2万元

(2)N=15×12=180月

=4.5%/12=0.375%

i2=6.8%/12=0.57%(0.567%,0.5667%)

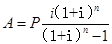

A1= P1×[i1×(1-i1)n]/[(1+i1)n-1]=10000×[0.375%×(1+0.375%)180]/[(1+0.375%)180-1]=764.99元

Al=P2×[i2×(1-i2)n]/[(1+i2)n-1]=15200×[0.57%×(1+0.57%)180]/[(1+0.57%)180-1]

=1352.66元(按照0.57%)

=1349.62元(按照0.567%)

=1349.31元(按照0.5667%)

A=A1+A2=764.99+1352.66=2117.65元(按照0.57%)=2114.61元(按照0.567%)=2114.3元(按照0.5667%)

(3)最低月收入=A/0.35=2117.65//0.35

=6050.43元(按照O.57%)

=6041.74元(按照0.567%)

=6040.86元(按照0.5667%)

(4)第4年初一次偿还商贷本金5万元,在第4年第15年内的月还款额为:

P1=5万元 n=(15-3)×12=144月

A’=P×P2×[i2(1+i2)n]/[(1+i2)n-1]

=5×[O.57%×(1+O.57)n]/[(1+O.57%)n-1]

=509.94元(按照O.57%)

=508.98元(按照0.567%)

=508.89元(按照0.5667%)

从第4年起抵押贷款月还款额为:A-A’=2117.65-509.94=1607.71元(按照O.57%)

(二)解法二:

(1)~(3)与解法一相同

(4)还款3年后,尚未偿还商业贷款n=(15-3)×12=144月

(5)第4年初还款5万元后,商业贷款月还款额A:

P3=132630.40-50000=82630.4元

A3=82630.4[O.57%×(1+O.57%)144]/[(1+O.57%)144-1]=842.72

(6)该家庭第4年初的月还款额为:

A1+A2=764.99+842.72=1607.71元

注:主观题答案仅供参考 -

第2题:

某家庭以每平方米8000元的单价购买了一套建筑面积为100平方米的住宅用于自住,并向银行申请了个人住房抵押贷款。银行通过对相关材料的审核,确认该家庭为首次购房,并为该家庭提供了贷款总额为总房价的70%,贷款期限为10年,贷款年利率为6%,按月等额偿还的个人住房抵押贷款,其余购房款为该家庭的自付款,该家庭在按月等额还款5年后,于第6年初一次性提前偿还了贷款本金20万元。

根据以上资料,回答下列问题:

该家庭从第6年开始的抵押贷款月还款额为()元。A.2350.59

B.4490.37

C.4623.97

D.5015.06答案:A解析:将所有现金流量均换算到第6年初再进行计算。由81题可知若正常还款每月还款额为6217.15元,则到第6年初尚需还款额为A(P/A,i,n)=6217.15(P/A,0.5%,5×12)=6217.15×[(1+0.5%)5×12-1]/[0.5%×(1+0.5%)5×12]-2=121585.57(元),从第6年开始的抵押贷款月还款额为P(A/P,i,n)=121585.57(A/P,0.5%,5×12)=121585.57×[0.5%×(1+0.5%)5×12]/[(1+0.5%)5×12-1]=2350.59(元)。 -

第3题:

某家庭以每平方米8000元的单价购买了一套建筑面积为100平方米的住宅用于自住,并向银行申请了个人住房抵押贷款。银行通过对相关材料的审核,确认该家庭为首次购房,并为该家庭提供了贷款总额为总房价的70%,贷款期限为10年,贷款年利率为6%,按月等额偿还的个人住房抵押贷款,其余购房款为该家庭的自付款,该家庭在按月等额还款5年后,于第6年初一次性提前偿还了贷款本金20万元。

根据以上资料,回答下列问题:

该家庭的购房需求不属于()。A.投资需求

B.投机需求

C.刚性需求

D.潜在需求答案:A,B,D解析:刚性需求是指以追求住房使用价值中自然性为主,购房的主要目的满足自己居住或家人居住的需求。C项,该家庭为首次购房,目的是满足居住的需求AB两项,投资、投机需求属于交换价值取向的需求,即以追求住房使用价值中社会属性为主,购房的主要目的是把住房作为交换物,在当下、近期或将来通过转让实现住房的交换价值。D项,潜在需求是指一定区域内,没有主动表露购房意向,但是经过营销引导能够产生购房举措的客户需求。 -

第4题:

王某购买一套商品住宅,成交价格为50万元,首期付款为房价的30%,余款向银行抵押贷款。该贷款的贷款期限为10年,贷款年利率为6%,采用按月等额还款方式偿还。若第6年年初王某决定提前偿还全部贷款余额,此时的贷款余额为多少元?

2、某投资者以8000万元购入一写字楼物业20年的使用权用于出租经营,已知该投资者的目标收益率为27%,预计未来20年内的年租金上涨率为10%,问该写字楼于第八年的净租金收入为多少时,方能满足投资者收益目标的要求?

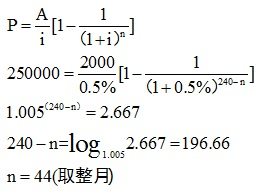

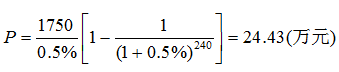

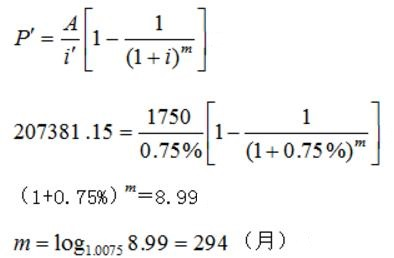

3、某家庭拟购买一套新房,并将原有住房出租。预计原有住房的净租金收入为每月2000元,资本化率为9.6%,假设租金和住房市场价值不随时间发生变化。该家庭希望实现以租养房,即每月的抵押贷款还款额不超过原有住房的租金收入。购买新房的最低首付款为房价的30%,余款申请年利率为6%的住房抵押贷款,按月等额还款,最长贷款年限为20年。问:

(1)该家庭能够购买最高总价为多少万元的新房(精确到小数点后2位)?

(2)设该家庭购买了这一最高总价的新房,并希望在还款一段时间之后,利用出售原有住房的收入一次性提前还清抵押贷款,问至少需要在还款多少个月(取整)后,再出售原有住房并还清贷款?

4、某投资者以3.8万元/m2的价格购买了一个建筑面积为80m2的店铺,用于出租经营。该投资者以自有资金支付了总价款的30%,其余用银行提供的抵押贷款支付。该抵押贷款期限为10年,年利率为5.31%基础上上浮2个百分点,按年等额偿还。经营费用为毛租金收入的25%。投资者希望该店铺投资在抵押贷款还贷期内的税前现金回报率不低于10%。试计算在还贷期内满足投资者最低现金回报率要求的月租金单价(每平方米建筑面积月毛租金)。

5、某家庭以抵押贷款的方式购买了一套价值为100万元的住宅,首付款为房价的50%,其余房款用抵押贷款支付。如果抵押贷款的期限为20年,按月等额偿还,年贷款利率为12%,问:

(1)抵押贷款额、月贷款利率与月还款额各为多少?

(2)如果该家庭30%的收入可以用来支付抵押贷款月还款额,则该家庭须月收入多少,才能购买上述住宅?

(3)如果该家庭在按月等额还款5年后,于第6年年初一次提前偿还剩余贷款本息,则还款额为多少?

6、某家庭准备以抵押贷款方式购买一套住房。该家庭月总收入7000元,最多能以月总收入的25%支付住房贷款的月还款额。年贷款利率为6%,最长贷款期限20年。最低首付款为房价的30%,若采用按月等额偿还方式。

<1> 、该家庭能购买此房的最高总价是多少?

<2> 、若第5年末银行贷款利率上调为9%,为保持原月偿还额不变。则该家庭需在第6年初一次性提前偿还贷款多少元?

<3> 、如果不提前偿还贷款,则需将贷款期限延长多少年?答案:解析:1、

贷款余额=第6年至第10年的年值,折现到第6年年初(第5年年末)时的现值。

第一步,已知贷款P,先求出月还款额A

P=50×(1-30%)=35(万元)=350000(万元)

i月=6%/12=0.5%,n=10×12=120

A=P×i(1+i)n/[(1+i)n-1]=350000×0.5% (1+0.5%)120/[(1+0.5%)120-1]=3886(元)

第二步,把第六年到第十年的年值(月供),折现到第6年年初(第5年年末)

已知n=10×12=120,m=5×12=60,n-m=60

Pn=A[((1+i)n-m-1)/[i(1+i)n-m]=3886[((1+0.5%)60-1)/[0.5%(1+0.5%)60]=201006(元)=20.1(万元)

2、

(1)已知P=8000万元,n=20年,i=27%,s=10%,t=8

(2)由A1=P×(i-s)/(1-[(1+s)/(1+i)]n)可得:

A1=8000×(27%-10%)/{1-[(1+10%)/(1+27%)]20)=1441.4(万元)

(3)利用公式At=A1(1+s)t-1,可得A8=1441.4×(1+10%)8-1=2808.9(万元)

该写字楼第八年的净租金收入达到2808.9万元以上时,方能满足投资者收益目标的要求。

3、

1.计算出月供对应的现值

A=2000元,i=6%/12=0.5%,n=20×12=240(月)

P=A/i[1-1/(1+i)n]=2000/0.5%[1-1/(1+0.5%)240]=279161.5(元)

2.能购买新房的最高价:27.92/(1-30%)=39.87(万元)

1)因为题中并未告诉我们原有住房还有多长的收益时间,所以我们只能采用无限年限的A-P求出原有房屋的价值(收益法)

V=A/r=2000×12/9.6%=25(万元)

2)设至少应还款n月,再提前还款

将240-n个月的月供,折现到提前还款时间,其现值应为25万元

4、

解法一:

购买商铺总投资:38000×80=3040000(元)

购买商铺首付款(初始投资、自有资金、权益投资):

3040000×30%=912000(元)

购买商铺的贷款额(P):

3040000×70%=2128000(元)

抵押贷款年还本付息额:

i=2%+5.31%=7.31%,n=10年

A=P×i(1+i)n/[(1+i)n-1]

=2128000×7.31%×(1+7.31%)10/[(1+7.31%)10-1]

=307335.47(元)

净经营收入(利用现金回报率):

(净经营收入-年还本付息额)/首付款=10%

所以:净经营收入=首付款×10%+年还本付息额=912000×10%+307335.47=398535.47(元)

毛租金收入=净经营收入+经营费用=398535.47+毛租金收入×25%

则:毛租金收入=398535.47/(1-25%)=531380.63(元)

最低月租金单价=毛租金收入/(可出租面积×12个月)=531380.63/(80×12)=553.52(元/m2/月)

解法二:

(1)购买总价:3.8×80=304(万元)

(2)自有资金:304×30%=91.2(万元)

(3)抵押贷款年等额偿还额:

抵押贷款总额:304×70%=212.8(万元)

已知:n=10年,i=5.31%+2%=7.31%

则:A=P×i(1+i)n/[(1+i)n-1]=2128000×7.31%×(1+7.31%)10/[(1+7.31%)10-1]=307335.47(元)

(4)设月租金单价为Y元/(m2/月)

年租金:80×12Y=960Y

年税前现金流:960Y-960Y×25%-307335.47

则:(960Y-960Y×25%-307335.47)/912000×100%=10%

则:Y=553.52(元/m2)

5、

(1)抵押贷款额P=100×50%=50(万元)

月贷款利率i=12%/12=1%;

月还款额为:A=P×i(1+i)n/[(1+i)n-1]=50×1%(1+1%)240/[(1+1%)240-1]=0.550543万元=5505.43(元)

(2)该家庭欲购买上述住宅,其月收入须为:5505.43/30%=18351.43(元)

(3)该家庭在第6年年初一次提前偿还剩余贷款余额时,所需偿还金额为

Pn=A[((1+i)n-m-1)/[i(1+i)n-m],其中,n=12×20=240,m=12×5=60,

代入数据,得到Pn=5505.43×[((1+1%)240-60-1)/[1%(1+1%)240-60]=458721.59元=45.87(万元)

6、

(1)月还款额:7000×25%=1750(元)

(2)最高贷款额(A-P)

A=1750,i=6%/12 =0.5%,n=20×12=240

(3)购买房屋的最高总价:24.43÷70%=34.9(万元)

(1)为保证每期还款不变,仍为1750元,则必须延长还款期限。

设延长后的还款期限为m

(2)延长还款期294-180=114(月)=9.5(年) -

第5题:

周某欲购买甲公司所开发项目的一套住宅。首付款为总房价的30%,余额以银行贷款方式解决,贷款期限20年,贷款年利率6%,该居民家庭收入8000元。

如果该居民以其家庭月收入的25%用于住房消费,假设该居民购房的首付款可以由原来的积蓄解决,则该居民可以购买价格为3500元/m2的住房面积为( )。A.79.76m2

B.113.94m2

C.132.93m2

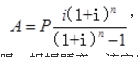

D.189.91m2答案:B解析:等额本息还款方式的计算公式:

式中A表示月还款额,P表示贷款金额,i表示贷款月利率,n表示按月计算的贷款期限。根据题意,该家庭每月用于住房消费的金额为8000×25%=2000。则有:

解得:P=279162.54(元)。该家庭的购房总款项为:279162.54÷70%=398802.20(元)。则该居民可购买的住房面积为:398802.20÷3500=113.94m2。 -

第6题:

共用题干

朱某以正常市场价格200万元购买了一套建筑面积为160㎡位于一层的商品住宅,首付款80万元,余款向银行抵押贷款。朱某家庭收入6000元,购房抵押贷款的月还款额为1600元。该商品住宅的物业管理费标准为每月1.0元/㎡。假设朱某购买该套住宅后可改造为餐馆,从收益法的观点看,决定朱某该房地产价值的主要因素为( )。

A:未来餐馆净收入的多少

B:餐馆取得净收入的期限

C:餐馆获取净收入的可靠性

D:该套住宅的购买价格答案:A解析: -

第7题:

某家庭购买了一套价值为50万元的普通住宅,首付款为房价的30%,其余房款用银行提供的贷款期为20年、年贷款利率为6%、按月等额还本付息的个人住房抵押贷款支付。该家庭为首次购买商品住房。如月还款额占该家庭月收入的30%,则该家庭的月收入应为()元。

- A、5557

- B、6687

- C、8360

- D、10224

正确答案:C -

第8题:

假设小王打算现在购房,目前家庭年收入12万,储蓄率50%,需要申请15年贷款,若贷款利率为6%,年金现值系数为9.71,则小张最高可以负担的贷款额为()。

- A、1165200元

- B、1048680元

- C、582600元

- D、900000元

正确答案:C -

第9题:

某居民欲购买一套商品住宅,当地购房通常要求首付款为总房价的20%,余款可以向银行贷款,贷款期限为30年,贷款年利率为6%,按月等额偿还贷款本息。假设该居民购房的首付款可以由其原来的积蓄解决,余款需要向银行示设该居民民家庭月收入为5000元,月收入的30%可用于偿还购房贷款。该项贷款的实际年利率为_____。

- A、6%

- B、0.5%

- C、3.04%

- D、6.17%

正确答案:D -

第10题:

计算题:某家庭准备以抵押贷款方式购买一套住房。该家庭月总收入16000元,最多能以月收入的30%支付住房贷款的月还款额。年贷款利率为12%,最长贷款期限20年,最低首付款为房价的30%,若采用按月等额偿还方式, 问: (1)该家庭能购买住房的最高总价是多少?若第五年末,该家庭月收入突增为18000元,第5年末银行贷款利率上调为15%,为保持原月偿还不变,则: (2)该家庭需在第6年初一次性提前偿还贷款多少元? (3)如果不提前偿还贷款,则需将贷款期限延长多少年?

正确答案: (1)计算该家庭购买住房的最高总价

月还款额:A=16000×30%=4800(元)(0.5分)

最高贷款额:P=A/i[1-1/(1+i)n]=4800/(1%)[1-1/(1+1%)240]=435933.20(元)=43.59(万元)

(本步计算中,i取1%,n取240,给0.5分)

购买住房的最高总价:43.59/70%=62.27(万元)(0.5分)

(2)计算第6年初一次性提前偿还款

解法一:

第5年末尚余贷款本金:

P’=A/i[1-1/(1+i)n']=4800/(1%)[1-1/(1+1%)180]=399943.99(元)=39.99万元

(本步计算中,i取1%,n′取180,给0.5分)

调息后的月还款额:

A’=P’[〖i'(1+i')〗n'/(〖(1+i')〗n'-1)]=399943.99×〖1.25%(1+1.25%)〗180/(〖(1+1.25%)〗180-1)=5597.56(1分)

(本步计算中,i′取1.25%,n′取180,给0.5分)

调息后每月增加的还款额:5597.56-4800=797.56(元)(0.5分)

提前还款额:

P”=797.56/(1.25%)[1-1/(1+1.25%)180]=56985.38(元)=5.70(万元)(1分)

解法二:

设提前还款额为P″,则有

A/i'[1-1/〖(1+i')〗n']+p"=p'(1分)

第5年未尚余贷款本金:

P’=A/i[1-1/(1+i)n']=4800/(1%)[1-1/(1+1%)180]=399943.99(元)=39.99万元(1分)

P”=P’-A/i'[1-1/(1+i')n']=399943.99-4800/(1.25%)[1-1/(1+1.25%)180](1分)=56985.70(元)=5.7(万元)(0.5分)

(3)贷款延长期的计算

设从第5年末开始的还款期为X月,则有

P’=A/i'[1-1/(1+i')x](0.5分)

399943.99=5400/1.25%[1-1/(1+1.25%)x](0.5分)

x=209.35(月)(0.5分)

延长期:209.35-180=19.35(月)≈1.6(年)(0.5分) -

第11题:

问答题某家庭前5年月收入2400元,每月存入银行50%准备购房,现利用该存款本利作为部分购房款,其余房款向银行申请住房抵押贷款,银行要求贷款10年还清,家庭收入现为2400元/月,预计月增0.6%,初步安排月收入的40% 用于还款。问该家庭有偿还能力的住房价格应控制在多少?如市场上房价为2400元/Il12,则所选住房建筑面积应控制在多少?(银行存款利率为6%,贷款利率为9%,其中存款利率为单利,贷款利率为复利,均按月计息)正确答案:解析: -

第12题:

问答题计算题:某家庭准备以抵押贷款方式购买一套住房。该家庭月总收入16000元,最多能以月收入的30%支付住房贷款的月还款额。年贷款利率为12%,最长贷款期限20年,最低首付款为房价的30%,若采用按月等额偿还方式, 问: (1)该家庭能购买住房的最高总价是多少?若第五年末,该家庭月收入突增为18000元,第5年末银行贷款利率上调为15%,为保持原月偿还不变,则: (2)该家庭需在第6年初一次性提前偿还贷款多少元? (3)如果不提前偿还贷款,则需将贷款期限延长多少年?正确答案: (1)计算该家庭购买住房的最高总价

月还款额:A=16000×30%=4800(元)(0.5分)

最高贷款额:P=A/i[1-1/(1+i)n]=4800/(1%)[1-1/(1+1%)240]=435933.20(元)=43.59(万元)

(本步计算中,i取1%,n取240,给0.5分)

购买住房的最高总价:43.59/70%=62.27(万元)(0.5分)

(2)计算第6年初一次性提前偿还款

解法一:

第5年末尚余贷款本金:

P’=A/i[1-1/(1+i)n']=4800/(1%)[1-1/(1+1%)180]=399943.99(元)=39.99万元

(本步计算中,i取1%,n′取180,给0.5分)

调息后的月还款额:

A’=P’[〖i'(1+i')〗n'/(〖(1+i')〗n'-1)]=399943.99×〖1.25%(1+1.25%)〗180/(〖(1+1.25%)〗180-1)=5597.56(1分)

(本步计算中,i′取1.25%,n′取180,给0.5分)

调息后每月增加的还款额:5597.56-4800=797.56(元)(0.5分)

提前还款额:

P”=797.56/(1.25%)[1-1/(1+1.25%)180]=56985.38(元)=5.70(万元)(1分)

解法二:

设提前还款额为P″,则有

A/i'[1-1/〖(1+i')〗n']+p"=p'(1分)

第5年未尚余贷款本金:

P’=A/i[1-1/(1+i)n']=4800/(1%)[1-1/(1+1%)180]=399943.99(元)=39.99万元(1分)

P”=P’-A/i'[1-1/(1+i')n']=399943.99-4800/(1.25%)[1-1/(1+1.25%)180](1分)=56985.70(元)=5.7(万元)(0.5分)

(3)贷款延长期的计算

设从第5年末开始的还款期为X月,则有

P’=A/i'[1-1/(1+i')x](0.5分)

399943.99=5400/1.25%[1-1/(1+1.25%)x](0.5分)

x=209.35(月)(0.5分)

延长期:209.35-180=19.35(月)≈1.6(年)(0.5分)解析: 暂无解析 -

第13题:

小顾和小时计划年底结婚,5年后买房,目前小顾税前月收入6000元,小时为5000元,租房居住,二人已经储蓄8万元,其中5万元用于结婚各项开支,其余3万元作为购房基金的首期储蓄,开展基金投资,并且每月工资的25%(以税前收入为基础)作为基金定投,持续投入该基金,其基金组合的年收益率为8%。

假设他们买房时的银行贷款利率为6。3%,贷款期限为25年,不考虑他们的工资增长。

在理财规划中,符合合理的房贷月供与税前月总收入的比例为( )。A.50%

B.25%

C.35%

D.45%答案:B解析: -

第14题:

某家庭以每平方米8000元的单价购买了一套建筑面积为100平方米的住宅用于自住,并向银行申请了个人住房抵押贷款。银行通过对相关材料的审核,确认该家庭为首次购房,并为该家庭提供了贷款总额为总房价的70%,贷款期限为10年,贷款年利率为6%,按月等额偿还的个人住房抵押贷款,其余购房款为该家庭的自付款,该家庭在按月等额还款5年后,于第6年初一次性提前偿还了贷款本金20万元。

根据以上资料,回答下列问题:

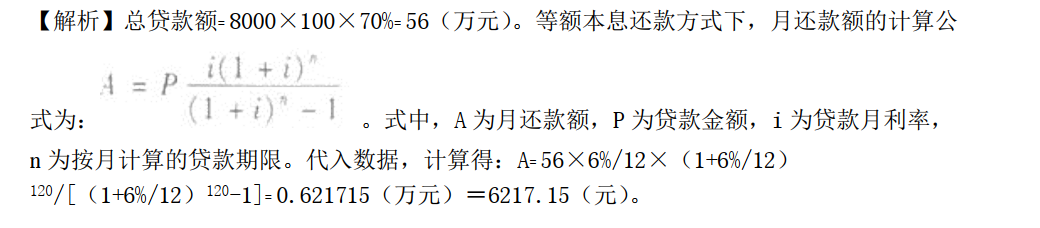

该家庭在贷款期限前5年抵押贷款的月还款额为()元。A.6217.15

B.8357.29

C.8490.53

D.8881.62答案:A解析:

-

第15题:

某家庭以每平方米8000元的单价购买了一套建筑面积为100平方米的住宅用于自住,并向银行申请了个人住房抵押贷款。银行通过对相关材料的审核,确认该家庭为首次购房,并为该家庭提供了贷款总额为总房价的70%,贷款期限为10年,贷款年利率为6%,按月等额偿还的个人住房抵押贷款,其余购房款为该家庭的自付款,该家庭在按月等额还款5年后,于第6年初一次性提前偿还了贷款本金20万元。

根据以上资料,回答下列问题:

该家庭向银行申请的个人住房抵押贷款属于()。A.住房公积金贷款

B.商业性贷款

C.组合贷款

D.房地产开发贷款答案:B解析:根据贷款资金来源,把个人住房贷款分为住房公积金贷款、商业性贷款和组合贷款。住房公积金贷款是用住房公积金发放的贷款,带有互助性质,其贷款利率比商业性贷款低。商业性贷款是贷款人以营利为目的的贷款。组合贷款是借款人所需资金先申请住房公积金贷款,不足部分申请商业性贷款,即贷款总金额由住房公积金贷款和商业性贷款两部分组成。 -

第16题:

某家庭计划5年后购买一套120m2的新建住房,该家庭目前及未来5年的财务状况如下:

(1)目前已准备用于购房的积蓄共50万元;

(2)该家庭月工资收入为12000元,预计将以每月0.5%的比例递增,该收入的50%储蓄用于购房;

(3)该家庭另有一套房产出租,每月净租金收入为1000元,全部储蓄用于购房。

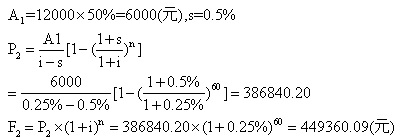

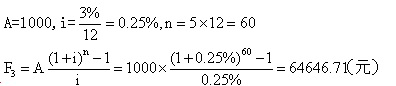

各项收入均为月末取得。若5年后该家庭购房时首付款比例为50%,则在不出售目前房产且假设未来收入能满足还贷要求的情况下,该家庭可承受的最高住房单价是多少(假设银行存款年利率为3%,按月计息)答案:解析:1.五年后可供购房的资金来源有三笔:(这些钱不会放到家中,而是放到银行中生息)

1)目前的购房积蓄款(P-F)

F1=500000×(1+0.25%)60=580808.39(元)

2)5年间月工资收入的50%(等比递增的年值换算为终值)

3)5年间另一房屋出租的月租金(等额零存整村,实质A-F)

五年后可用于购房的资金总额

F=F1+F2+F3=580808.39+449360.09+64646.71=1094815.19(元)

2.可购住房总价:1094815.19/50% =2189630.40(元)

3.可购住房单价:2189603.40÷120=18246.92(元/平米) -

第17题:

周某欲购买甲公司所开发项目的一套住宅。首付款为总房价的30%,余额以银行贷款方式解决,贷款期限20年,贷款年利率6%,该居民家庭收入8000元。

.如果该居民以其家庭月收入的25%用于住房消费,假设该居民购房的首付款可以由原来的积蓄解决,则该居民可以购买价格为3500元/m2的住房面积为( )。A、79、76m2

B、113、94m2

C、132、93m2

D、189、91m2答案:B解析:等额本息还款方式的计算公式:

,式中A表示月还款额,P表示贷款金额,i表示贷款月利率,n表示按月计算的贷款期限。根据题意,该家庭每月用于住房消费的金额为8000×25%=2000。则有:

。

解得:P=279162.54(元)。该家庭的购房总款项为:279162.54÷70%=398802.20(元)。则该居民可购买的住房面积为:398802.20÷3500=113.94m2。 -

第18题:

某居民欲购买一套商品住宅,当地购房通常要求首付款为总房价的20%,余款可以向银行贷款,贷款期限为30年,贷款年利率为6%,按月等额偿还贷款本息。假设该居民购房的首付款可以由其原来的积蓄解决,余款需要向银行示设该居民民家庭月收入为5000元,月收入的30%可用于偿还购房贷款。 该居民可以承受的总房价为( )万元。

- A、31.3

- B、24.3

- C、25.0

- D、30.0

正确答案:A -

第19题:

某家庭过去5年月收入2400元,每月存入银行50%准备购房,现利用该存款本利作为部分购房款,其余房款向银行申请住房抵押贷款,银行要求贷款10年还清,家庭收入现为2400元/月,预计月增0.6%,初步安排月收入的40%用于还款.问该家庭有偿还能力的住房价格应控制在多少?如市房价为2400元/平米, 则所选住房建筑面积应控制在多少?(银行存款利率6%,贷款利率9%,复利按月计息)

正确答案: 18505.58元.78.54平米. -

第20题:

假设购买一套住房总房价50万,首付30万,贷款20万5年还清,采用等额本息还款每月偿还4000元,5年后该房屋的出售价格约为60万。假定一年期定存利率为4%,则采用净现值法评估购房成本时,购房总成本的净现值为()。

- A、40000元

- B、30769元

- C、37613元

- D、24040元

正确答案:D -

第21题:

()会引起一个家庭储蓄量的增加。

- A、该家庭当前的可支配收入减少

- B、该家庭预期的未来收入增加

- C、该家庭净税收增加

- D、该家庭预期的未来收入减少

正确答案:D -

第22题:

单选题某家庭购买了一套价值为50万元的普通住宅,首付款为房价的30%,其余房款用银行提供的贷款期为20年、年贷款利率为6%、按月等额还本付息的个人住房抵押贷款支付。该家庭为首次购买商品住房。如月还款额占该家庭月收入的30%,则该家庭的月收入应为()元。A5557

B6687

C8360

D10224

正确答案: B解析: 暂无解析 -

第23题:

单选题某居民欲购买一套商品住宅,当地购房通常要求首付款为总房价的20%,余款可以向银行贷款,贷款期限为30年,贷款年利率为6%,按月等额偿还贷款本息。假设该居民购房的首付款可以由其原来的积蓄解决,余款需要向银行示设该居民民家庭月收入为5000元,月收入的30%可用于偿还购房贷款。 该项贷款的实际年利率为( )。A6%

B0.5%

C3.04%

D6.17%

正确答案: D解析: 暂无解析