如果某部门经理的奖金以剩作收益(RI)为基础,现有部门利润为350000元,部门资产为1200000元。假设有一项部门投资为200000元,产出利润为25000元,那么项目实施以后的RI是( )。A.158000元B.151000元C.153000元D.157000元

题目

如果某部门经理的奖金以剩作收益(RI)为基础,现有部门利润为350000元,部门资产为1200000元。假设有一项部门投资为200000元,产出利润为25000元,那么项目实施以后的RI是( )。

A.158000元

B.151000元

C.153000元

D.157000元

相似考题

参考答案和解析

正确答案:B

解析:剩余收益(RI)=部门利润-(部门净资产×必要报酬率)

分别计算实施项目前后的各指标情况,如下:

实施项目前的部门利润=350000元(此系题目中的已知条件)

实施项目后的部门利润=350000+25000=375000(元)

实施项目前的部门净资产=1200000元(即资本投入,此系题目中的已知条件)

实施项目后的部门净资产=1200000+200000=1400000(元)

把上述实施项目前后的相关指标,代入公式,结果如下:

实施项目前的剩余收益(RI)=350000-16%×1200000=158000(元)

实施项目后的剩余收益(RI)=375000-16%×1400000=151000(元)

解析:剩余收益(RI)=部门利润-(部门净资产×必要报酬率)

分别计算实施项目前后的各指标情况,如下:

实施项目前的部门利润=350000元(此系题目中的已知条件)

实施项目后的部门利润=350000+25000=375000(元)

实施项目前的部门净资产=1200000元(即资本投入,此系题目中的已知条件)

实施项目后的部门净资产=1200000+200000=1400000(元)

把上述实施项目前后的相关指标,代入公式,结果如下:

实施项目前的剩余收益(RI)=350000-16%×1200000=158000(元)

实施项目后的剩余收益(RI)=375000-16%×1400000=151000(元)

更多“如果某部门经理的奖金以剩作收益(RI)为基础,现有部门利润为350000元,部门资产为1200000元。假设有 ”相关问题

-

第1题:

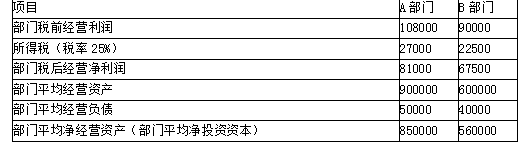

某公司有A和B两个部门,有关数据如下:

单位:元

假设A部门要求的税前报酬率为8%,B部门要求的税前报酬率为10%。所得税税率为25%。

1、计算A、B部门各自的剩余收益;

2、假设A部门经理面临一个投资方案(投资额20000元,每年部门税前经营利润1500元)。如果该公司采用剩余收益作为业绩评价标准,A部门经理是否会采纳该投资方案

3、假设B部门面临一减资方案(经营资产价值20000元,每年获得税前经营利润3200元,税前投资报酬率16%)。如果该公司采用剩余收益作为业绩评价标准,B部门经理是否会采纳该减资方案

4、说明以剩余收益作为投资中心业绩评价指标的优点。答案:解析:A部门剩余收益=15600-78000×8%=9360(元)(1分)

B部门剩余收益=24000-160000×10%=8000(元)(1分)

【考点“投资中心的划分与考核指标”】

采纳投资方案后的剩余收益=(15600+1500)-(78000+20000)×8%=9260(元)(1.5分)

由于剩余收益减少,因此,A部门经理不会采纳该投资方案。(0.5分)

【考点“投资中心的划分与考核指标”】

采纳减资方案后的剩余收益=(24000-3200)-(160000-20000)×10%=6800(元)(1.5分)

由于剩余收益减少,因此,B部门经理不会采纳该减资方案。(0.5分)

【考点“投资中心的划分与考核指标”】

以剩余收益作为评价指标的优点:主要优点是可以使业绩评价与公司的目标协调一致,引导部门经理采纳高于公司资本成本的决策。还有一个好处就是允许使用不同的风险调整资本成本。(2分)

【考点“投资中心的划分与考核指标”】 -

第2题:

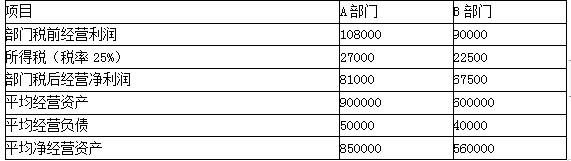

某公司有A、B两个部门,有关资料如下:(单位:元)

假设加权平均税前资本成本为11%,并假设没有需要调整的项目,要求:

(1)计算A、B两个部门的经济增加值;

(2)假设B部门经理面临以下决策问题,试从经济增加值角度分析其可行性:

①投资于某项目,投资额为100000元,每年可获得部门税前经营利润13000元;

②放弃部门现有某项资产,该资产价值为50000元,每年税前获利6500元。答案:解析:(1)A部门经济增加值=81000-850000×11%×(1-25%)=10875(元)

B部门经济增加值=67500-560000×11%×(1-25%)=21300(元)

(2)B部门采纳投资方案后的经济增加值

=(90000+13000)×(1-25%)-(560000+100000)×11%×(1-25%)

=21300+[13000×(1-25%)-100000×11%×(1-25%)]

=22800(元)>21300(元)

B部门采纳减资方案后的经济增加值

=(90000-6500)×(1-25%)-(560000-50000)×11%×(1-25%)

=21300-[6500×(1-25%)-50000×11%×(1-25%)]

=20550(元)<21300(元)

可见,采纳投资方案使B部门经济增加值增加,而减资方案使B部门经济增加值减少,因此B部门经理会采纳投资方案而放弃减资方案,与公司总目标一致。 -

第3题:

3、3、关系模式:职工情况(职工号,姓名,性别,工资,奖金,所在部门,部门经理)。假设每个部门只有一个部门经理,则该关系模式为第几范式?()

A.1NF

B.2NF

C.3NF

D.4NF

错误 -

第4题:

某公司有A和B两个部门,有关数据如下:

要求:

(1)计算AB两个部门的投资报酬率

(2)假设公司要求的税前投资报酬率为11%。B部门经理面临一个税前投资报酬率为13%的投资机会,投资额100000元,每年部门税前经营利润13000元。回答B部门经理是否会接受该项投资?

(3)假设公司要求的税前投资报酬率为11%。B部门现有一项资产价值50000元,每年税前获利6500元,税前投资报酬率为13%,回答B部门经理是否会放弃该资产?答案:解析:1.A部门投资报酬率

=部门税前经营利润/部门平均净经营资产

=108000/850000=12.71%

B部门投资报酬率=90000/560000=16.07%

2. 接受投资后的投资报酬率=(90000+13000)/(560000+100000)=15.61%

尽管对整个公司来说,投资报酬率高于公司要求的报酬率,应当利用这个投资机会,但接受投资却使该部门的投资报酬率由过去的16.07%下降到15.61%。因此,B部门经理不会接受该项目,从而伤害了公司整体利益。

3.放弃该资产之后投资报酬率=(90000-6500)/(560000-50000)=16.37%

税前投资报酬率为13%,超过了公司要求的报酬率,B部门经理却愿意放弃该项资产,以提高部门的投资报酬率。从而伤害了公司整体利益。 -

第5题:

某商场下设一运动部,2017年销售收入为300万元,变动成本率为60%,固定成本为80万元,其中折旧20万元。 要求: (1)若该运动部为利润中心,其固定成本中只有折旧为不可控的,评价该部门经理业绩和该部门对商场的贡献有多大? (2)若该部门为投资中心,其所占用的平均总资产为200万元,该部门要求的税前报酬率为10%,计算该部门的部门投资报酬率和剩余收益。

2.91

?

是;完成