2007年初,甲公司购买了一项公司债券,剩余年限5年,划分为交易性金融资产,公允价值为1200万元,交易费用为10万元,该债券的面值为1500万元。2007年末按票面利率3%收到利息。2007年末公允价值为1300万元,则 2007年该交易性金融资产影响损益的金额为( )万元。A.200B.235C.245D.135

题目

2007年初,甲公司购买了一项公司债券,剩余年限5年,划分为交易性金融资产,公允价值为1200万元,交易费用为10万元,该债券的面值为1500万元。2007年末按票面利率3%收到利息。2007年末公允价值为1300万元,则 2007年该交易性金融资产影响损益的金额为( )万元。

A.200

B.235

C.245

D.135

相似考题

参考答案和解析

正确答案:D

解析:本题会计分录为:

借:交易性金融资产 1200

投资收益 10

贷:银行存款 1210

借:银行存款(1500×3%) 45

贷:投资收益 45

借:交易性金融资产 100

贷:公允价值变动损益 100

2007年总共影响损益的金额=45-10+100=135万元。

解析:本题会计分录为:

借:交易性金融资产 1200

投资收益 10

贷:银行存款 1210

借:银行存款(1500×3%) 45

贷:投资收益 45

借:交易性金融资产 100

贷:公允价值变动损益 100

2007年总共影响损益的金额=45-10+100=135万元。

更多“2007年初,甲公司购买了一项公司债券,剩余年限5年,划分为交易性金融资产,公允价值为1200万元,交易 ”相关问题

-

第1题:

2007年初,甲公司购买了一项公司债券,剩余年限5年,划分为持有至到期投资,公允价值为1200万元,交易费用为10万元,每年按票面利率3%支付利息。该债券在第五年兑付(不能提前兑付)时可得本金1500万元。则取得时“持有至到期投资一利息调整”的入账成本为( )万元。

A.290

B.1210

C.1500

D.1600

正确答案:A

取得时“持有至到期投资一利息调整”的入账成本=1500-(1200+10):290(万元) -

第2题:

20x1年初,甲公司购买了一项公司债券,该债券票面价值为1500万元,票面利率为3%。剩余年限为5年,划分为交易性金融资产,公允价值为1200万元,交易费用为10万元,该债券在第五年兑付(不能提前兑付)时可得本金1500万元。20x1年末按票面利率3%收到利息。20x1年末将债券出售,价款为1400万元,则交易性金融资产影响20x1年投资损益的金额为()万元。A.200

B.235

C.245

D.135答案:B解析:

-

第3题:

2009年初,甲公司购买了一项公司债券,剩余年限5年,划分为持有至到期投资,公允价值为1200万元,交易费用为10万元,每年按票面利率3%支付利息。该债券在第五年兑付(不能提前兑付)时可得本金1500万元。则取得时“持有至到期投资”入账金额为()万元。

A1200

B1210

C1500

D1600

B

略 -

第4题:

2×19年初,甲公司购买了一项剩余年限为5年的公司债券,划分为以公允价值计量且其变动计入当期损益的金融资产,公允价值为1 200万元,交易费用为10万元,该债券的面值为1 500万元。2×19年末按票面利率3%收到利息。2×19年末甲公司将该债券出售,价款为1 400万元。不考虑其他因素,甲公司因该交易性金融资产影响2×19年投资损益的金额为( )万元。A.200

B.235

C.245

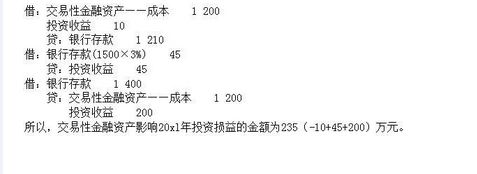

D.135答案:B解析:本题账务处理为:

借:交易性金融资产——成本 1 200

投资收益 10

贷:银行存款 1 210

借:银行存款 45(1 500×3%)

贷:投资收益 45

借:银行存款 1 400

贷:交易性金融资产——成本 1 200

投资收益 200

所以,交易性金融资产影响2×19年投资损益的金额为235(-10+45+200)万元。

提示:本题问对某一年度的损益影响金额,此时将当年的所有损益影响加总即可。 -

第5题:

2008年1月1日,甲公司购买了一项公司债券,将其划分为交易性金融资产。该债券发行年限为5年,债券的本金2200万元,公允价值为1000万元,另支付交易费用20万元,次年1月5日按票面利率3%支付利息。该债券在第五年兑付(不能提前兑付)本金及最后一期利息。实际利率3.1%。2011年末,该债券公允价值为1060万元。甲公司核算该交易性金融资产涉及到的会计分录有( )。A.借:交易性金融资产——成本 1000

投资收益 20

贷:银行存款 1020

B.借:交易性金融资产——公允价值变动 60

贷:公允价值变动损益 60

C.借:应收利息 66

贷:投资收益 66

D.借:交易性金融资产——成本 1020

贷:银行存款 1020

E.借:交易性金融资产——公允价值变动 40

贷:公允价值变动损益 40答案:A,B,C解析:2008年1月1日,购入时

借:交易性金融资产——成本 1000

投资收益 20

贷:银行存款 1020

期末计提利息时

借:应收利息 (2200×3%)66

贷:投资收益 66

期末确认公允价值变动

借:交易性金融资产——公允价值变动(1060-1000)60

贷:公允价值变动损益 60