下列关于Gamma的说法错误的有( )。A.Gamma值较小时,意味着Delta对资产价格变动不敏感 B.深度实值和深度虚值期权的Gamma值均较大 C.平价期权的Gamma最小 D.波动率增加将使行权价附近的Gamma减小

题目

B.深度实值和深度虚值期权的Gamma值均较大

C.平价期权的Gamma最小

D.波动率增加将使行权价附近的Gamma减小

相似考题

更多“下列关于Gamma的说法错误的有( )。”相关问题

-

第1题:

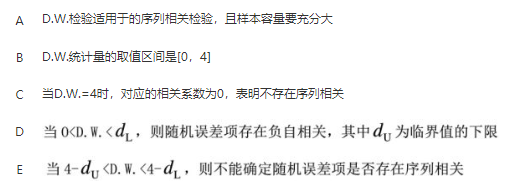

关于D.W.检验,下列说法错误的有( )。

答案:C,D解析:

答案:C,D解析:

-

第2题:

关于期权的希腊字母,下列说法错误的是r)。A.Delta的取值范围为(-1,1)

B.深度实值和深度虚值期权的Gamma值均较小,只要标的资产价格和执行价格相近,价格的波动都会导致Delta值的剧烈变动,因此平价期权的Gamma值最大

C.在行权价附近,Theta的绝对值最大

D.Rho随标的证券价格单调递减答案:D解析:D项,Rho随标的证券价格单调递增。对于看涨期权,标的价格越高,利率.对期权价值的影响越大。对于看跌期权,标的价格越低,利率对期权价值的影响越大。越是实值(标的价格>行权价)的期权,利率变化对期权价值的影响越大;越是虚值(标的价格<行权价)的期权,利率变化对期权价值的影响越小。 -

第3题:

下列关于Gamma的性质说法错误的是()

A看涨期权和看跌期权的Gamma值可为负值。

B深度实值和深度虚值的期权Gamma值均较小,只有当标的资产价格和执行价相近时,价格的波动都会导致Delta值的剧烈变动,因此平价期权的Gamma最大

C期权到期日临近,平价期权的Gamma值趋近无穷大;实值和虚值期权的Gamma值先增大后变小,随着接近到期收敛至0

D波动率和Gamma最大值呈反比,波动率增加将使行权价附近的Gamma减小,远离行权价的Gamma增加答案:A解析:(1)看涨期权和看跌期权的Gamma值均为正值。(2)深度实值和深度虚值的期权Gamma值均较小,只有当标的资产价格和执行价相近时,价格的波动都会导致Delta值的剧烈变动,因此平价期权的Gamma最大。(3)期权到期日临近,平价期权的Gamma值趋近无穷大;实值和虚值期权的Gamma值先增大后变小,随着接近到期收敛至0波动率和Gamma最大值呈反比,波动率增加将使行权价附近的Gamma减小,远离行权价的Gamma增加 -

第4题:

假设某投资者持有期权投资组合,以下所列出各希腊字母组合中,可能的是()。

- A、正Gamma,正Vega

- B、正Gamma,负Vega

- C、负Gamma,正Vega

- D、负Gamma,负Vega

正确答案:A,D -

第5题:

下列关于Gamma的说法错误的有()。

- A、Gamma值较小时,意味着Delta对资产价格变动不敏感

- B、深度实值和深度虚值期权的Gamma值均较大

- C、平价期权的Gamma最小

- D、波动率增加将使行权价附近的Gamma减小

正确答案:B,C -

第6题:

什么是Gamma,有何用途?

正确答案: G.amma值度量当标的证券价格变化时Delta值的变化。当Delta值对证券价格的变化特别敏感的时候,Gamma就会显得特别重要,这种情况称为Gamma风险。认购、认沽期权的Gamma值相同。

当标的股票价格接近行权价时,Gamma数值变大,当标的股票价格偏离行权价时,Gamma数值就变小。当期权合约快要到期的时候,平值期权的Gamma数值处于最高水平。随着期权合约到期时间的来临,实值期权的Delta值都接近1或-1,虚值期权的Delta值都接近0。因此,股票价格的微幅变动,就会引起期权合约的Delta值从接近0的数值变化到接近1或-1,这就会产生较高的Gamma值。在这种情况下,风险是相当大的,因为股票价格的小幅度波动就会使原本利润可观的期权合约变得毫无价值。 -

第7题:

下面对于Gamma参数描述正确的是?()

- A、Gamma参数不影响图像中的阴影和高亮部分

- B、Gamma参数影响图像中间区域和阴影区域

- C、Gamma参数影响图像中间区域和高亮区域

- D、Gamma参数影响图像中所有区域

正确答案:A -

第8题:

关于期权的希腊字母,下列说法错误的是()。

- A、Delta的取值范围为(-1.1)

- B、深度实值和深度虚值期权的Gamma值均较小,只要标的资产价格和执行价格相近,价格的波动都会导致Delta值的剧烈变动,因此平价期权的Gamma值最大

- C、在行权价附近,Theta的绝对值最大

- D、Rho随标的证券价格单调递减

正确答案:D -

第9题:

下列选项中,关于如何塑造人格魅力的说法错误的是()。

- A、有激情

- B、有梦想

- C、有真诚

- D、高高在上

正确答案:D -

第10题:

多选题假设某投资者持有期权投资组合,以下所列出各希腊字母组合中,可能的是()。A正Gamma,正Vega

B正Gamma,负Vega

C负Gamma,正Vega

D负Gamma,负Vega

正确答案: B,D解析: 暂无解析 -

第11题:

单选题下列关于Delta和Gamma的共同点的表述中正确的有()。A两者的风险因素都为标的价格变化

B看涨期权的Delta值和Gamma值都为负值

C期权到期日临近时,对于看跌平价期权两者的值都趋近无穷大

D看跌期权的Delta值和Gamma值都为正值

正确答案: C解析: Delta是用来衡量标的资产价格变动对期权理论价格的影响程度,可以理解为期权对标的资产价格变动的敏感性,Gamma值衡量Delta值对标的资产的敏感度,两者的风险因素都为标的价格变化。BD两项,看涨期权的Delta∈(0,1),看跌期权的Delta∈(-1,0),而看涨期权和看跌期权的Gamma值均为正值;C项,随着到期日的临近,看跌平价期权的Delta收敛于-0.5,但是其Gamma值趋近无穷大。 -

第12题:

多选题下列关于Gamma的说法错误的有()。AGamma值较小时,意味着Delta对资产价格变动不敏感

B深度实值和深度虚值期权的Gamma值均较大

C平价期权的Gamma最小

D波动率增加将使行权价附近的Gamma减小

正确答案: B,C解析: Gamma值较小时,意味着Delta对资产价格变动不敏感,投资者不必频繁调整头寸对冲资产价格变动风险;反之,投资者就需要频繁调整头寸。深度实值和深度虚值期权的Gamma值均较小,只有当标的资产价格和执行价相近时,价格的波动才会导致Delta值的剧烈变动,因此平价期权的Gamma最大。波动率和Gamma最大值呈反比,波动率增加将使行权价附近的Gamma减小,远离行权价的Gamma增加。 -

第13题:

关于期权的希腊字母,下例说法错误的是( )。A.Delta的取值范围为(-1,1)

B.深度实值和深度虚值期权的Gamma值均较小,只要标的资产价格和执行价格相近,价格的波动都会导致Delta值的剧烈变动,因此平价期权的Gamma值最大

C.在行权价附近,Theta的绝对值最大

D.Rh0随标的证券价格单调递减答案:D解析:D项,Rho随标的证券价格单调递增。对于看涨期权,标的价格越高,利率对期权价值的影响越大。对于看跌期权,标的价格越低,利率对期权价值的影响越大。越是实值(标的价格>行权价)的期权,利率变化对期权价值的影响越大;越是虚值(标的价格<行权价)的期权,利率变化对期权价值的影响越小。 -

第14题:

关于下列Vega的性质的说法不正确的是()

A波动率与期权价格成正比。

B平价期权对波动率变动最为敏感,深度实值和深度虚值期权中资产价格和执行价对d1起到决定性作用,因此波动率的影响被弱化

C涨期权和看跌期权的Gamma值均为正值。

D波动率和Gamma最大值呈反比,波动率增加将使行权价附近的Gamma减小,远离行权价的Gamma增加

E期权到期日临近,标的资产波动率对期权价格影响变小

答案:C,D解析:(1) 波动率与期权价格成正比。

(2) 平价期权对波动率变动最为敏感,深度实值和深度虚值期权中资产价格和执行价对d1起到决定性作用,因此波动率的影响被弱化

(3)期权到期日临近,标的资产波动率对期权价格影响变小 -

第15题:

下列关于小地老虎的说法错误的是()。

- A、有强烈的趋光性

- B、有强烈的趋化性

- C、有强烈的趋色性

正确答案:A -

第16题:

下列关于Delta和Gamma的共同点的表述中正确的有()。

- A、两者的风险因素都为标的价格变化

- B、看涨期权的Delta值和Gamma值都为负值

- C、期权到期日临近时,对于看跌平价期权两者的值都趋近无穷大

- D、看跌期权的Delta值和Gamma值都为正值

正确答案:A -

第17题:

以下关于希腊字母的说法正确的是()。

- A、实值期权gamma最大

- B、平值期权vega最大

- C、虚值期权的vega最大

- D、以上均不正确

正确答案:B -

第18题:

关于复核,下列说法错误的是()。

正确答案:复核不适用于扣减福利待遇等违规行为 -

第19题:

希腊字母描述了期权价格关于各影响因素的敏感度,其中Gamma描述了期权Delta关于股价的敏感度,那么()的Gamma是最高的。

- A、极度实值期权

- B、平值期权

- C、极度虚值期权

- D、以上均不正确

正确答案:B -

第20题:

关于GPRS功控说法错误的是()

- A、GPRS功率控制只存在上行

- B、只考虑信号强度不考虑信号质量

- C、决定GPRS手机发射功率的关键两个参数是ALPHA和GAMMA

- D、GAMMA值设置越大,功率控制范围越小

正确答案:D -

第21题:

单选题以下关于希腊字母的说法正确的是()。A实值期权gamma最大

B平值期权vega最大

C虚值期权的vega最大

D以上均不正确

正确答案: C解析: 暂无解析 -

第22题:

问答题什么是Gamma,有何用途?正确答案: G.amma值度量当标的证券价格变化时Delta值的变化。当Delta值对证券价格的变化特别敏感的时候,Gamma就会显得特别重要,这种情况称为Gamma风险。认购、认沽期权的Gamma值相同。

当标的股票价格接近行权价时,Gamma数值变大,当标的股票价格偏离行权价时,Gamma数值就变小。当期权合约快要到期的时候,平值期权的Gamma数值处于最高水平。随着期权合约到期时间的来临,实值期权的Delta值都接近1或-1,虚值期权的Delta值都接近0。因此,股票价格的微幅变动,就会引起期权合约的Delta值从接近0的数值变化到接近1或-1,这就会产生较高的Gamma值。在这种情况下,风险是相当大的,因为股票价格的小幅度波动就会使原本利润可观的期权合约变得毫无价值。解析: 暂无解析 -

第23题:

单选题关于期权的希腊字母,下列说法错误的是()。ADelta的取值范围为(-1.1)

B深度实值和深度虚值期权的Gamma值均较小,只要标的资产价格和执行价格相近,价格的波动都会导致Delta值的剧烈变动,因此平价期权的Gamma值最大

C在行权价附近,Theta的绝对值最大

DRho随标的证券价格单调递减

正确答案: C解析: 选项D,Rh0随标的证券价格单调递增。对于看涨期权,标的价格越高,利率对期权价值的影响越大。对于看跌期权,标的价格越低,利率对期权价值的影响越大。越是实值(标的价格>行权价)的期权,利率变化对期权价值的影响越大;越是虚值(标的价格<行权价)的期权,利率变化对期权价值的影响越小。