王大山教授在2001年6月开始一本学术专著的写作,该专著于2002年7月定稿,2002年12月由出版社出版。下列关于他人使用王教授作品的行为中,属于“合理使用”的是:A:李某未经王教授许可,将其作品改成盲文出版 B:张某未经王教授许可,将其翻译成少数民族语言文字作品在国内出版发行 C:孙某未经王教授许可,为了介绍该学术著作而适当引用其中的部分内容 D:刘某未经王教授许可,为学校课堂教学需要而使用并出版发行

题目

B:张某未经王教授许可,将其翻译成少数民族语言文字作品在国内出版发行

C:孙某未经王教授许可,为了介绍该学术著作而适当引用其中的部分内容

D:刘某未经王教授许可,为学校课堂教学需要而使用并出版发行

相似考题

更多“王大山教授在2001年6月开始一本学术专著的写作,该专著于2002年7月定稿,2002年12月由出版社出版。下列关于他人使用王教授作品的行为中,属于“合理使用”的是:”相关问题

-

第1题:

王教授受某出版社委托,为该出版社即将出版的一本专业书籍进行审稿,从出版社取得报酬5 000元。该笔报酬在缴纳个人所得税时适用的税目是( )。

A.工资薪金所得

B.劳务报酬所得

C.稿酬所得

D.特许权使用费所得

正确答案:B

-

第2题:

作家王某写了一部反映“文革”10年的纪实报告文学交某出版社出版,该出版社为该书配发了若干幅“文革”时期的照片作为插图。在审定该书清样稿时,王某觉得照片能使作品增色,便未提出异议。图书发行后,摄影家张某发现照片均是自己过去发表的作品,而王某和出版社在事前未征得他的同意,事后也未支付报酬,书中也没有将他署名为照片作者。下列选项正确的是:A:王某不构成侵权,因为王某只是该书文字部分的作者,照片为出版社配发,与王某无关

B:王某构成侵权,应承担侵权责任

C:出版社不构成侵权,对照片的使用是合理使用

D:出版社构成侵权,侵犯了张某的著作权答案:B,D解析:选项A,王某见出版社配发的照片有利于自己的作品,却未审查照片来源,放任侵权事实的发生,在未得到张某许可的情况下,在自己出版的作品中使用了张某的摄影作品,未向其支付报酬,也未署名,侵犯了张某的著作权,应承担侵权责任,故选项A不正确,选项B正确。选项C,根据《著作权法》第47条的规定,使用他人作品,应当支付报酬而未支付的,构成侵权,应当根据情况,承担停止侵害、消除影响、赔礼道歉、赔偿损失等民事责任。张某是摄影作品的著作权人,出版社事前未征得张某的同意,事后也未支付报酬,其使用不属于合理使用的范畴,故其侵犯了张某的著作权,因此选项C不正确。选项D显然是正确的。 -

第3题:

共用题干

王教授系中国公民,现在国内某大学任职,2013年12月取得收入情况如下:(1)当月工资收入3400元,奖金收入3000元。(2)受科普出版社委托,为其编写《心理咨询》一书。按协议约定,出版社于10日支付给王教授稿酬19000元。(3)25日,受科技公司培训部邀请,为该公司员工进行心理咨询讲座,科技公司支付给王教授讲课报酬3900元。王教授2013年的收入总额为20万元;2013年税务部门在进行税务检查时,发现王教授的稿酬和讲课报酬均无纳税记录。

要求:根据上述资料,回答下列各题。关于税款缴纳,以下说法中正确的是()。

A、王教授应当在2014年3月31日前办理纳税申报

B、王教授应当在2014年6月30日前办理纳税申报

C、王教授应当补交稿酬和讲课报酬的税款

D、科普出版社和科技公司未代扣代缴个人所得税符合法律规定答案:A,C解析:本题考核个人所得税的征税项目。

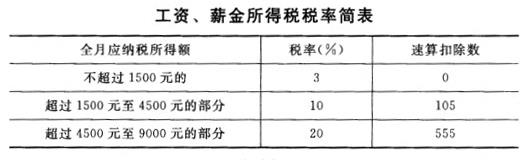

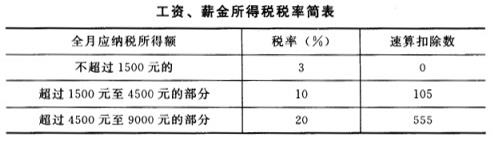

本题考核个人所得税的计算。王教授12月取得的工资和奖金收入应缴纳的个人所得税额为(3400+3000-3500)*10%-105=185(元),应缴纳的个人所得税是由所在单位代扣代缴。

本题考核个人所得税的征收管理。代扣代缴的范围包括:工资、薪金所得;对企事业单位的经营、承租经营所得;劳务报酬所得;稿酬所得、特许权使用费所得;利息、股息、红利所得;财产租赁所得;财产转让所得;偶然所得等。

本题考核个人所得税的计算。稿酬所得应缴纳个人所得税=19000*(1-20%)*20%*(1-30%)=2128(元);讲课报酬应缴纳个人所得税=(3900-800)*20%=620(元)。

本题考核个人所得税的缴纳。 -

第4题:

某大学教授1月出版一部专著,取得稿酬20000元。计算该教授稿酬所得应纳的个人所得税。

应纳税额=20000×(1-20%)×20%×(1-30%)=2240元

略 -

第5题:

在某部学术性著作的产生过程中,由X教授定大纲和章节安排并最后通稿,X教授的一个助手C执笔,另一个研究生D搜集材料。该作品完成后,X教授请同事Y教授审阅,并采纳他的一些意见和建议。该作品交给出版社之后,责任编辑F也做了一些文字性的修改。那么,以下能成为该作品作者的是()。

- A、X教授和助手C

- B、Y教授

- C、研究生D

- D、责任编辑F

正确答案:A -

第6题:

王教授在2003年6月完成一本学术专著并于同年12月由出版社出版。这部学术专著是王教授单位的一项科研课题,单位为王教授的写作与研究提供了便利条件,但王教授与单位没有就专著的著作权属进行任何约定。王教授的同事甲为了使王教授能顺利完成该学术著作,承担了王教授其他课题的组织工作,为其创造了良好的研究条件。专著出版后,另一所大学的乙教授对该专著非常推崇,不仅将其作为研究生教学的指定教材,而且在自己的研究成果中引用了王教授著作的若干结论,并且都注明了出处。 根据上述事实和著作权法律制度的规定,回答下列问题: 王教授2003年6月完成该学术专著时是否就享有对该专著的著作权?为什么?

正确答案: 根据我国著作权法的规定,作品无论是否发表,其作者均依法享有著作权(1分)

-

第7题:

王教授在2003年6月完成一本学术专著并于同年12月由出版社出版。这部学术专著是王教授单位的一项科研课题,单位为王教授的写作与研究提供了便利条件,但王教授与单位没有就专著的著作权属进行任何约定。王教授的同事甲为了使王教授能顺利完成该学术著作,承担了王教授其他课题的组织工作,为其创造了良好的研究条件。专著出版后,另一所大学的乙教授对该专著非常推崇,不仅将其作为研究生教学的指定教材,而且在自己的研究成果中引用了王教授著作的若干结论,并且都注明了出处。 根据上述事实和著作权法律制度的规定,回答下列问题: 王教授的单位对该专著是否享有著作权?为什么?

正确答案: 王教授的单位对专著不享有著作权(0.5分)。根据我国著作权法的规定,公民为完成法人或者其他组织工作任务所创作的作品是职务作品(0.5分),除法律另有规定外,著作权由作者享有(1分)。本案中,虽然王教授的学术专著是该单位的科研课题,单位非常支持王教授的科研工作,但由于王教授和单位之间没有就著作权的归属进行任何约定(0.5分),因此该专著的著作权不属于王教授的单位。 -

第8题:

王教授在2003年6月完成一本学术专著并于同年12月由出版社出版。这部学术专著是王教授单位的一项科研课题,单位为王教授的写作与研究提供了便利条件,但王教授与单位没有就专著的著作权属进行任何约定。王教授的同事甲为了使王教授能顺利完成该学术著作,承担了王教授其他课题的组织工作,为其创造了良好的研究条件。专著出版后,另一所大学的乙教授对该专著非常推崇,不仅将其作为研究生教学的指定教材,而且在自己的研究成果中引用了王教授著作的若干结论,并且都注明了出处。 根据上述事实和著作权法律制度的规定,回答下列问题: 假如王教授的博士生丙帮助王教授撰写了该专著中独立的一章,而王教授仅在后记中对此表示感谢,那么丙能否对该专著主张享有著作权?为什么?

正确答案: 丙可以对专著主张享有著作权(0.5分)。根据我国著作权法的规定,两人以上合作创作的作品,著作权由合作作者共同享有(1分)。本案中,丙撰写了其中独立的一章,实质参与了作品的创作活动而成为合作作者,便当然对其自己创作的部分享有著作权(0.5分) -

第9题:

多选题下列行为中,属于侵犯著作权的有( )A出版社将他人以蒙文发表的作品翻译成中文在国内出版发行

B电台在报道学术研讨会的新闻中使用了王教授的论文摘要

C律师为向法院举证复印已发表的文章

D电视台在新闻报道中使用了正在展览的国画作品

E计算机培训学校复印己出版的教材作为培训资料

正确答案: B,E解析: 暂无解析 -

第10题:

单选题在某部学术性著作的产生过程中,由X教授定大纲和章节安排并最后通稿,X教授的一个助手C执笔,另一个研究生D搜集材料。该作品完成后,X教授请同事Y教授审阅,并采纳他的一些意见和建议。该作品交给出版社之后,责任编辑F也做了一些文字性的修改。那么,以下能成为该作品作者的是()。AX教授和助手C

BY教授

C研究生D

D责任编辑F

正确答案: C解析: 暂无解析 -

第11题:

单选题彭教授准备将自己多年来的学术成果交给一家出版社出版,预计稿酬所得为18000元。在进行稿酬收入的税收筹划时,不能节约应纳税额的税收筹划方法是()A改出版多次为出版一次

B改一个人写作为多人创作

C改出版一本书为多本系列丛书出版

D由出版社负担写作费用

正确答案: C解析: 个人的稿酬所得按次计算,对每次收入不超过4000元的,减除费用800元;4000元以上的,减除20%的费用,其余额为应纳税所得额。而再版看作另一次收入,所以改出版1次为出版多次可节税;反之则增加纳税负担。 -

第12题:

单选题某宪法学教授出版专著对我国《宪法》进行释义。该教授的释义属于( )解释。[2012年真题]A立法

B司法

C正式

D学理

正确答案: C解析:

按照解释主体和法律效力的不同,法律解释可以分为正式解释和非正式解释。非正式解释,又称无权解释,指未经授权的国家机关、社会组织或公民个人对法律规范所作的没有法律效力的解释。非正式解释又可以分为两种:①任意解释,是指公民、当事人、辩护人、代理人、社会组织或未经授权的国家机关,按照自己的理解,对法律规范所作的解释;②学理解释,是指有关专家、学者在学术研究、法学著作、法学教育和法制宣传中,对法律规范所作的解释。 -

第13题:

共用题干

彭教授准备将自己多年来的学术成果交给一家出版社出版,预计稿酬所得为18000元。根据案例七回答22—26题。在进行稿酬收入的税收筹划时,不能节约应纳税额的税收筹划方法是()。

A:改出版多次为出版一次

B:改一个人写作为多人创作

C:改出版一本书为多本系列丛书出版

D:由出版社负担写作费用答案:A解析:稿酬所得一次收入超过4000元的,可扣减20%的费用,适用税率为20%,并按应纳税额减征30%。因此,彭教授稿酬所得应纳税额=18000*(1-20%)*20%*(1-30%)=2016(元)。

分成4本出版并没有改变抵扣标准(20%)和适用税率20%,因此应纳税额不变。

稿酬税务筹划的切入点为降低抵扣标准,使抵扣的标准高于20%。为此,应保证每本书的稿酬不高于4000元,因此,至少出版5本。

分成五本出版时,应纳税=[(18000/5-800)*20%*(1-30%)]*5=1960(元),节税=2016-1960=56(元)。

再版看作另一次收入,所以改出版1次为出版多次可节税;反之则增加纳税负担。 -

第14题:

共用题干

王教授系中国公民,现在国内某大学任职,2012年12月取得收入情况如下:(1)当月工资收入3400元,奖金收入3000元。(2)受科普出版社委托,为其编写《心理咨询》一书。按协议约定,出版社于10日支付给王教授稿酬19000元。(3)25日,受科技公司培训部邀请,为该公司员工进行心理咨询讲座,科技公司支付给王教授讲课报酬3900元。王教授2012年的收入总额为20万元;2013年税务部门在进行税务检查时,发现王教授的稿酬和讲课报酬均无纳税记录。

要求:根据上述资料,回答下列各题。关于稿酬和讲课报酬,以下说法中正确的是()。

A、劳务报酬所得,属于一次性收入的,以取得该项收入为一次

B、王教授稿酬所得应缴纳的个人所得税,应由科普出版社代扣代缴

C、王教授讲课报酬应缴纳的个人所得税,应由科技公司代扣代缴

D、稿酬所得和讲课报酬应缴纳的个人所得税,应由王教授自行交纳答案:A,B,C解析:本题考核个人所得税的征税项目。

本题考核个人所得税的计算。王教授12月取得的工资和奖金收入应缴纳的个人所得税额为(3400+3000-3500)*10%-105=185(元),应缴纳的个人所得税是由本单位代扣代缴。

本题考核个人所得税的征收管理。代扣代缴的范围包括:工资、薪金所得;对企事业单位的经营、承租经营所得;劳务报酬所得;稿酬所得、特许权使用费所得;利息、股息、红利所得;财产租赁所得;财产转让所得;偶然所得等。

本题考核个人所得税的计算。稿酬所得应缴纳个人所得税=19000*(1-20%)*20%*(1-30%)=2128(元);讲课报酬应缴纳个人所得税=(3900-800)*20%=620(元)。

本题考核个人所得税的缴纳。 -

第15题:

共用题干

王教授系中国公民,现在国内某大学任职,2012年12月取得收入情况如下:(1)当月工资收入3400元,奖金收入3000元。(2)受科普出版社委托,为其编写《心理咨询》一书。按协议约定,出版社于10日支付给王教授稿酬19000元。(3)25日,受科技公司培训部邀请,为该公司员工进行心理咨询讲座,科技公司支付给王教授讲课报酬3900元。王教授2012年的收入总额为20万元;2013年税务部门在进行税务检查时,发现王教授的稿酬和讲课报酬均无纳税记录。

要求:根据上述资料,回答下列各题。关于税款缴纳,以下说法中正确的是()。

A、王教授应当在2013年3月31日前办理纳税申报

B、王教授应当在2013年6月30日前办理纳税申报

C、王教授应当补交稿酬和讲课报酬的税款

D、科普出版社和科技公司应当补交稿酬和讲课报酬的税款答案:A,C解析:本题考核个人所得税的征税项目。

本题考核个人所得税的计算。王教授12月取得的工资和奖金收入应缴纳的个人所得税额为(3400+3000-3500)*10%-105=185(元),应缴纳的个人所得税是由本单位代扣代缴。

本题考核个人所得税的征收管理。代扣代缴的范围包括:工资、薪金所得;对企事业单位的经营、承租经营所得;劳务报酬所得;稿酬所得、特许权使用费所得;利息、股息、红利所得;财产租赁所得;财产转让所得;偶然所得等。

本题考核个人所得税的计算。稿酬所得应缴纳个人所得税=19000*(1-20%)*20%*(1-30%)=2128(元);讲课报酬应缴纳个人所得税=(3900-800)*20%=620(元)。

本题考核个人所得税的缴纳。 -

第16题:

王教授于2010年3月1日在卫生部召开的学术会议上首次公开并演示了一种新医疗器械。丁某独立开发出相同产品并在2010年6月5日出版的某期刊上详细介绍了该医疗器械的结构。丁某和王教授分别于2010年6月20日和2010年7月1日就该医疗器械申请专利。下列说法哪些是正确的?()

- A、丁某独立完成发明并且在王教授之前提出了专利申请,因此应当由丁某获得专利权

- B、王教授和丁某的上述专利申请都不具备新颖性

- C、王教授在该学术会议上公开其发明后,任何人就该发明提出的任何专利申请都丧失了新颖性

- D、王教授的专利申请享受6个月的宽限期,因此其专利申请具备新颖性

正确答案:B -

第17题:

王教授在2003年6月完成一本学术专著并于同年12月由出版社出版。这部学术专著是王教授单位的一项科研课题,单位为王教授的写作与研究提供了便利条件,但王教授与单位没有就专著的著作权属进行任何约定。王教授的同事甲为了使王教授能顺利完成该学术著作,承担了王教授其他课题的组织工作,为其创造了良好的研究条件。专著出版后,另一所大学的乙教授对该专著非常推崇,不仅将其作为研究生教学的指定教材,而且在自己的研究成果中引用了王教授著作的若干结论,并且都注明了出处。 根据上述事实和著作权法律制度的规定,回答下列问题: 乙的行为是否侵犯了王教授的著作权?为什么?

正确答案: 乙将王教授著作作为研究生教学指定教材的行为,不构成侵权行为(0.5分)。乙的引用行为也没有侵犯王教授的著作权(0.5分)。根据我国著作权法的规定,为介绍、评论某一作品或者说明某一问题,在作品中适当引用他人已经发表的作品可以不经著作权人许可,不向其支付报酬(0.5分),但应当指明作者姓名、作品名称(0.5分)。 -

第18题:

根据著作权法及相关规定,下列哪项行为可以不经著作权人许可,不向其支付报酬?()

- A、某大学教授张某为研究某课题,少量复制了已经发表的某篇论文供课题组内部使用

- B、王某为说明某一问题,在作品中引用他人未发表的作品

- C、某出版社将美国公民李某已经发表的英文论文翻译成少数民族语言文字在我国国内出版

- D、某出版社为编写出版大学教科书,汇编已经发表的单幅美术作品

正确答案:A -

第19题:

王教授在2003年6月完成一本学术专著并于同年12月由出版社出版。这部学术专著是王教授单位的一项科研课题,单位为王教授的写作与研究提供了便利条件,但王教授与单位没有就专著的著作权属进行任何约定。王教授的同事甲为了使王教授能顺利完成该学术著作,承担了王教授其他课题的组织工作,为其创造了良好的研究条件。专著出版后,另一所大学的乙教授对该专著非常推崇,不仅将其作为研究生教学的指定教材,而且在自己的研究成果中引用了王教授著作的若干结论,并且都注明了出处。 根据上述事实和著作权法律制度的规定,回答下列问题: 甲对该专著是否享有著作权?为什么?

正确答案: 甲对专著不享有著作权(1分)。因为根据我国著作权法,作者是创作作品的公民、法人或其他组织,也就是说对作品进行了创作活动是确定作者身份并确定其著作权的重要条件(0.5分,答对两种表述之一者即可)。在本案中,虽然甲为了帮助王教授完成该学术著作,承担了王教授的一些其他课题的组织工作,为王教授创造了良好的研究条件,但其并没有参与该专著的任何创作活动(0.5分),因此不是本书的作者,也因此不能对本书享有著作权。 -

第20题:

彭教授准备将自己多年来的学术成果交给一家出版社出版,预计稿酬所得为18000元。在进行稿酬收入的税收筹划时,不能节约应纳税额的税收筹划方法是()

- A、改出版多次为出版一次

- B、改一个人写作为多人创作

- C、改出版一本书为多本系列丛书出版

- D、由出版社负担写作费用

正确答案:A -

第21题:

多选题下列关于他人使用魏教授作品的行为中,属于“合理使用”的是( )。[2003年真题]A为了个人研究而使用

B将其翻译成少数民族语言文字作品在国内出版发行

C为了介绍该学术著作而适当引用其中的部分内容

D为学校课堂教学需要而使用并出版发行

正确答案: D,C解析:

《著作权法》第二十二条规定,在下列情况下使用作品,可以不经著作权人许可,不向其支付报酬,但应当指明作者姓名、作品名称,并且不得侵犯著作权人依照本法享有的其他权利:①为个人学习、研究或者欣赏,使用他人已经发表的作品;②为介绍、评论某一作品或者说明某一问题,在作品中适当引用他人已经发表的作品;③为学校课堂教学或者科学研究,翻译或者少量复制已经发表的作品,供教学或者科研人员使用,但不得出版发行;④将中国公民、法人或者其他组织已经发表的以汉语言文字创作的作品翻译成少数民族语言文字作品在国内出版发行;⑤将已经发表的作品改成盲文出版。 -

第22题:

单选题根据个人所得税法律制度的规定,下列选项中,应按照“工资、薪金所得”项目征收个人所得税的是()。A某报社的专业记者李某,在本报社的报纸上发表作品取得的所得

B某报社的清洁工王某,在本报社的报纸上发表作品取得的所得

C某出版社的专业作者孙某编写了一部作品,由本社以图书形式出版而取得的稿费收入

D某大学教授赵某通过某出版社出版专著而获得的稿费收入

正确答案: C解析: (1)选项A:任职、受雇于“报纸、杂志”等单位的记者、编辑等“专业人员”,因在本单位的报纸、杂志上发表作品取得的所得,属于因任职、受雇而取得的所得,应与其当月工资收入合并,按“工资、薪金所得”项目征收个人所得税;(2)选项BCD://按“稿酬所得”征收个人所得税。 -

第23题:

多选题该学术专著出版后,有许多人主张对该专著也享有著作权。下列说法中正确的是( )。[2003年真题]A魏教授的甲同事认为,自己承担了该学术著作的出版组织工作,且为魏教授创造了良好的研究条件,因此自己应当享有部分著作权

B乙教师认为,自己帮助魏教授写了其中一章内容,魏教授在该著作的前言中对此已经作出说明,因此自己也应享有著作权

C丙教授认为,自己曾与魏教授进行过学术研讨,丙教授的观点魏教授在书中已采纳,因此,自己应当享有部分著作权

D魏教授的夫人认为,自己承担了该学术专著大部分的抄写工作,自己应享有部分著作权

正确答案: D,A解析:

《著作权法》第十一条规定,著作权属于作者,本法另有规定的除外。创作作品的公民是作者。由法人或者其他单位主持,代表法人或者其他单位意志创作,并由法人或者其他单位承担责任的作品,法人或者其他单位视为作者。如无相反证明,在作品上署名的公民、法人或者其他单位为作者。第十三条规定,两人以上合作创作的作品,著作权由合作作者共同享有。没有参加创作的人,不能成为合作作者。合作作品可以分割使用的,作者对各自创作的部分可以单独享有著作权,但行使著作权时不得侵犯合作作品整体的著作权。