注册会计师在对ABC股份有限公司2005年度会计报表进行审计时,按照函证具体准则对有关应收账款进行了函证,并实施了其他必要的审计程序,但最终仍有应收账款业务中的重大错报未能查出。你认为注册会计师的行为属于()。A、没有过失B、普通过失C、重大过失D、欺诈

题目

注册会计师在对ABC股份有限公司2005年度会计报表进行审计时,按照函证具体准则对有关应收账款进行了函证,并实施了其他必要的审计程序,但最终仍有应收账款业务中的重大错报未能查出。你认为注册会计师的行为属于()。

A、没有过失

B、普通过失

C、重大过失

D、欺诈

相似考题

更多“注册会计师在对ABC股份有限公司2005年度会计报表进行审计时,按照函证具体准则对有关应收账款进行了函证,并实施了其他必要的审计程序,但最终仍有应收账款业务中的重大错报未能查出。你认为注册会计师的行为属于()。 ”相关问题

-

第1题:

下列有关注册会计师是否实施应收账款函证程序的说法中,正确的有()。

Ⅰ.对上市公司财务报表执行审计时,注册会计师均应当实施应收账款函证程序

Ⅱ.认为企业的相关内部控制可信时,注册会计师可以不实施应收账款函证程序

Ⅲ.如果有充分证据表明函证很可能无效,注册会计师可以不实施应收账款函证程序

Ⅳ.如果判断在收入确认方面不存在由于舞弊导致的重大错报风险,注册会计师可以不实施应收账款函证程序

Ⅴ.如果有充分证据表明应收账款对财务报表不重要,注册会计师可以不实施应收账款函证程序A、Ⅱ、Ⅲ

B、Ⅲ、Ⅴ

C、Ⅰ、Ⅱ、Ⅳ

D、Ⅱ、Ⅲ、Ⅴ答案:B解析:注册会计师应当对应收账款实施函证程序,除非有充分证据表明应收账款对财务报表不重要或函证很可能无效。 -

第2题:

注册会计师在对ABC股份有限公司2018年度会计报表进行审计时,按照函证具体准则对有关应收账款进行了函证,并实施了其它必要的审计程序,但最终仍有应收账款业务中的错报未能查出。你认为注册会计师的行为属于是()。

A.没有过失

B.普通过失

C.重大过失

D.欺诈

A -

第3题:

注册会计师在对W股份有限公司2016年度财务报表进行审计时,按照函证具体准则对有关应收账款进行函证,并实施了其他必要的审计程序,但最终仍有应收账款业务中的重大错报未能查出。你认为注册会计师的行为属于()。

A.没有过失

B.普通过失

C.重大过失

D.欺诈

A -

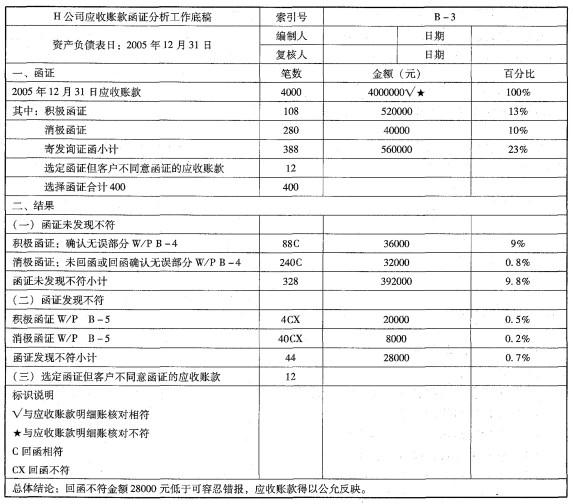

第4题:

在对H公司2005年度会计报表进行审计时,N注册会计师负责审计应收账款。N注 册会计师对截止日为2005年12月31日的应收账款实施了函证程序,并于2006年2月15日编制了以下应收账款函证分析工作底稿。

要求:假定选择函证的应收账款样本是恰当的,应收账款的可容忍错报是30000元,请简要回答以下问题:

N注册会计师编制的上述工作底稿中存在哪些缺陷?答案:解析:本题考查的知识点是“审计工作底稿的基本要素与复核,应收账款的函证”。

(1)工作底稿中存在的缺陷

1)工作底稿没有编制人签名和编制日期。

2)在“一、函证”部分,“消极函证金额”对应的百分比计算错误(应为1%),“寄 发询证函小计”金额相对应的百分比计算错误(应为14%)。

3)“选定函证但客户.不同意函证的应收账款”没有列示金额和百分比;“选择函证的合 计”也没有列示金额和百分比。

4)没有从样本错报结果推断总体错报,因此形成应收账款得到公允反映的结论是不适当的。

5)没有统计和列示通过积极函证而未回函的16封询证函。 -

第5题:

注册会计师对A股份有限公司20×0年度财务报表进行审计,按照《中国注册会计师审计准则第1312号--函证》的规定,对有关应收账款进行了函证,但由于肯定式函证数量不足,最终仍有重大错报还是未能查出,在此种情况下一般认为注册会计师应属于()。

A.一般过失

B.没有过失

C.重大过失

D.共同过失

ACD 选项B属于应付账款实质性程序中的细节测试,不属于实质性分析程序。