甲投资项目的现金净流量如下:NCF0=-100万元,NCF1=-10万元,NCF2~6=35万元。则下列说法正确的有()。A.项目的建设期为1年B.项目的营业期为6年C.项目的原始投资为100万元D.项目计算期为6年

题目

甲投资项目的现金净流量如下:NCF0=-100万元,NCF1=-10万元,NCF2~6=35万元。则下列说法正确的有()。

A.项目的建设期为1年

B.项目的营业期为6年

C.项目的原始投资为100万元

D.项目计算期为6年

相似考题

更多“甲投资项目的现金净流量如下:NCF0=-100万元,NCF1=-10万元,NCF2~6=35万元。则下列说法正确的有()。”相关问题

-

第1题:

某建设项目计算期为10年,各年的净现金流量如下表所示,该项目的行业基准收益为10%,则其财务净现值为( )万元。 年份(年末) 1 2 3 4 5 6 7 8 9 10 净现金流量(万元) -100 100 100 100 100 100 100 100 100 100

A.476.85

B.394.17

C.485.09

D.432.64

正确答案:D

-

第2题:

甲公司2006年现金净流量为100万元,其中,经营现金净流量160万元,筹资现金净流量-25万元,投资现金净流量-35万元。年初流动负债为1000万元,年末流动负债为800万元,年初货币资金为200万元,年末货币资金为240万元,则2006年现金流动负债比率为12.5%。( )

正确答案:×

2006年现金流动负债比率=160/800?100%=20% -

第3题:

某投资项目各年的预计现金净流量分别为:NCF0=-2300万元, NCF1=-100万元,NCF2~4=700万元,NCF5~10=1000万元,则该项目的投资回收期是:A.3.5年

B.3.7年

C.4.3年

D.5.2年答案:C解析:该项目的原始投资额=2300+100=2400(万元);截止到第4年年末,累计收回的原始投资额=700×3=2100(万元), 尚未收回的原始投资额=2400-2100=300(万元),要在第5年内收回,由于第5年可获得现金净流量1000万元,则包括投资期的静态投资回收期=5+300/1000=4.3(年)。

尚未收回的原始投资额=2400-2100=300(万元),要在第5年内收回,由于第5年可获得现金净流量1000万元,则包括投资期的静态投资回收期=5+300/1000=4.3(年)。 -

第4题:

乙企业进行一项固定资产投资,各年的现金净流量为:NCF0=-8500万元,NCF1=0,NCF2-6=3000万元,NCF7=4500万元,该企业投资人要求的必要报酬率为10%,则该企业的现值指数为( )。[已知:(P/F,10%,1)=0.9091,(P/A,10%,5)=3.7908,(P/F,10%,7)=0.5132]A.1.11

B.1.49

C.1.67

D.2.01答案:B解析:未来现金净流量现值=3000×(P/A,10%,5)×(P/F,10%,1)+4500×(P/F,10%,7)=3000×3.7908×0.9091+4500×0.5132=12648.05(万元),现值指数=12648.05/8500=1.49,选项B正确。 -

第5题:

某投资项目各年的预计现金净流量分别为:NCF0=-200万元,NCF1=-50万元,NCF2-3=100万元,NCF4-11=250万元,NCF12=150万元,则该项目包括投资期的静态回收期为( )。A.2.0年

B.2.5年

C.3.2年

D.4.0年答案:C解析:包括投资期的静态回收期=3+|20050+100×2|/250=3.2(年)。所以,选项C正确。 -

第6题:

已知某企业为开发新产品拟投资1000万元建设一条生产线,现有甲、乙、丙三个方案可供选择。

甲方案的现金净流量:NCF0=-1000万元,NCF1=0万元,NCF2~6=250万元。

乙方案的相关资料:在建设起点用800万元购置不需要安装的固定资产,同时垫支200万元营运资金,立即投入生产;预计投产后1~10年每年新增500万元营业收入(不含增值税),每年新增的营运成本和所得税分别为200万元和50万元;第10年回收的固定资产余值和营运资金分别为80万元和200万元。

丙方案的现金流量资料如下表所示。

说明:表中“6~10”一列中的数据为每年数,连续5年相等。

该企业所在行业的基准折现率为8%,部分货币时间价值系数如下表所示。

要求:

(1)指出甲方案第2~6年的现金净流量(NCF2~6)属于何种年金形式;

(2)计算乙方案各年的现金净流量;

(3)根据丙方案的现金流量表数据,写出表中用字母表示的丙方案相关现金净流量和累计现金净流量(不用列出计算过程);

(4)计算甲、丙两方案包括投资期的静态回收期;

(5)计算(P/F,8%,10)的值(保留四位小数);

(6)计算甲、乙两方案的净现值指标,并据此评价甲、乙两方案的财务可行性;

(7)如果丙方案的净现值为711.41万元,用年金净流量法为企业做出该生产线项目投资的决策。答案:解析:(1)甲方案第2~6年现金净流量NCF2~6属于递延年金

(2)NCF0=-(800+200)=-1000(万元)

NCF1~9=500-(200+50)=250(万元)

NCF10=(500+200+80)-(200+50)=530(万元)

或:NCF10=250+(200+80)=530(万元)

(3)表中丙方案用字母表示的相关现金净流量和累计现金净流量如下:

A=税后营业利润+年折旧与摊销额=182+72=254(万元)

B=1790+720+280+(-1000)=1790(万元)

由于NCF0~1=-500万元,NCF2~4=税后营业利润+年折旧与摊销额=172+72=244(万元)

因此,C=-500+(-500)+244×3=-268(万元)

(4)甲方案包括投资期的静态回收期=|-1000|/250+1=5(年)

丙方案包括投资期的静态回收期=5+|254-268|/254=5.06(年)

(5)(P/F,8%,10)=1/2.1589=0.4632

(6)甲方案的净现值=-1000+250×[(P/A,8%,6)-(P/A,8%,1)]=-1000+250×(4.6229-0.9259)=-75.75(万元)

乙方案的净现值=-1000+250×(P/A,8%,10)+280×(P/F,8%,10)=-1000+250×6.7101+280×0.4632=807.22(万元)

因为甲方案的净现值为-75.75万元,小于零,所以该方案不可行;因为乙方案的净现值为807.22万元,大于零,所以该方案具备可行性。

(7)乙方案的年金净流量=807.22×0.1490=120.28(万元)

丙方案的年金净流量=711.41×0.1401=99.67(万元)

因为120.28万元大于99.67万元,所以乙方案优于丙方案,应选择乙方案。 -

第7题:

已知某项目第五年的净现金流量和累计净现金流量分别是100万元和-100万元,第六年的净现金流量和累计净现金流量分别是200万元和100万元,则该项目的投资回收期是()年。

正确答案:5.5 -

第8题:

多选题甲投资项目的现金净流量如下NCFO=-100万元,NCF1=-10万元,NCF2~6=35万元。则下列说法正确的有( )。A项目的建设期为1年

B项目的营业期为6年

C项目的原始投资为100万

D项目的计算器为6年

正确答案: C,B解析: -

第9题:

单选题某投资项目各年的预计净现金流量分别为:NCF0=-200万元,NCF1=-50万元,NCF2~3=100万元,NCF4~11=250万元,NCF12=150万元,则该项目包括投资期的静态投资回收期为()年。A2.0

B2.5

C3.2

D4.0

正确答案: A解析: 包括投资期的投资回收期(PP)=最后一项为负值的累计净现金流量对应的年数+最后一项为负值的累计净现金流量绝对值/下一年度净现金流量=3+50/250=3.2(年)。 -

第10题:

单选题某项目的现金净流量数据如下:NCF0=-100万元,NCF1=0,NCF2-10=30万元;假定项目的基准折现率为10%,已知:(P/A,10%,9)=5.7590,(P/F,10%,1)=0.9091,则该项目的净现值为( )。A22.77

B57.07

C172.77

D157.07

正确答案: D解析: -

第11题:

单选题某投资项目各年的预计净现金流量分别为:NCF0=- 200万元,NCF1=- 50万元,NCF2~3= 100万元,NCF4~11=250万元,NCF12= 150万元,则该项目包括投资期的静态回收期为( )年。A2.0

B2.5

C3.2

D4.0

正确答案: B解析: -

第12题:

单选题假设某项目的实际现金流量分别为:NCF0=-100万元,NCF1=50万元,NCF2=60万元,NCF3=50万元。若名义资本成本为12%,预计一年内的通货膨胀率为5%,则该项目的净现值为( )万元。A28.O7

B38.92

C35.62

D40.81

正确答案: A解析:

名义现金流量=实际现金流量×(1+通货膨胀率)。

名义现金流量分别为:-100万元、52.5万元、66.15万元、57.88万元。NPV=-100+52.5×0.8929+66.15×0.7972+57.88×0.7118=40.81(万元)。 -

第13题:

某投资项目的原始投资为100万元,预计有效年限为6年,预计各年的现金净流量分别为20万元、30万元、40万元、50万元、30

万元、10万元。假设每年的现金净流量在各月的分布是均衡的,则该项目的回收期为()年。

A.4

B.3.33

C.3.2

D.3

正确答案:C本题涉及的考点是投资回收期的计算。该项目前三年的现金净流量为90万元,则剩余10万元应当在第四年回收,因而该项目投资回收期=3+(10/50)=3.2年,故本题正确答案为C。

-

第14题:

共用题干

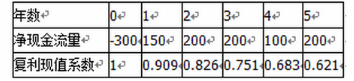

某公司计划对某一项目进行投资,投资额为300万元,期限为5年,每年净现金流量分别为150万元、200万元、200万元、100万元、200万元。假设资本成本率为10%。该项目的净现金流量及复利现值系数如下表所示: 。根据以上资料,回答下列问题:该项目的净现值为()万元。

。根据以上资料,回答下列问题:该项目的净现值为()万元。

A:344.25

B:644.25

C:850.00

D:1150.00答案:A解析:由于每年的NCF不相等,所以要根据每年年末尚未回收的投资额加以确定。投资回收期T=(∑K)/P,式中,T表示投资回收期;K表示投资额;P表示年平均净收益额。T=1+150/200=1.75(年)。

已知每年的净现金流量和复利现值系数,得净现值=150*0.909+200*0.826+200*0.751+100*0.683+200*0.621-300=344.25(万元)。

对投资项目可行性进行评价的指标包括投资回收期、投资收益率、净现值、内涵报酬率等。净现值等于净现金流除以贴现率,贴现率越大净现值越小。

在只有一个备选方案的采纳与否决策中,净现值为正者则采纳。在有多个备选方案的互斥选择决策中,选用净现值是正值中的最大者。

投资回收期适用于对资金时间价值忽略的静态分析,而且各方案是互斥方案,即只能从中选择一个最优方案。没有考虑资金的时间价值,没有考虑回收期满后的现金流量状况。 -

第15题:

某公司计划对某一项目进行投资,投资额为300万元,期限为5年,每年净现金流量分别为150万元、200万元、200万元、100万元、200万元。假设资本成本率为10%。该项目的净现金流量及复利现值系数如下表所示。

该项目的净现值为( )万元。

A.344.25

B.644.25

C.850.00

D.1150.00答案:A解析:本题考查的是:财务可行性评价指标。

根据公式,净现值=未来报酬总现值-初始投资,结合题目和表格已知数据计算如下:

(1)未来报酬总现值=150×0.909+200×0.826+200×0.751+100×0.683+200×0.621=644.25(万元)

(2)初始投资:表格已知为“300”万元

(3)净现值=644.25-300=344.25(万元); -

第16题:

某投资项目各年的预计净现金流量分别为:NCF0=-200万元,NCF1=-50万元,NCF2~3=100万元,NCF4~11=250万元,NCF12=150万元,则该项目包括投资期的静态投资回收期为( )年。A.2.0

B.2.5

C.3.2

D.4.0答案:C解析:包括投资期的投资回收期(PP)=最后一项为负值的累计净现金流量对应的年数+最后一项为负值的累计净现金流量绝对值/下一年度净现金流量=3+50/250=3.2(年),所以本题正确答案为选项C。 -

第17题:

某投资项目各年的预计现金净流量分别为:NCF0=-200万元,NCF1=-50万元,NCF2~3=100万元,NCF4~11=250万元,NCF12=150万元,则该项目包括投资期的静态回收期为( )年。A.2.0

B.2.5

C.3.2

D.4.0答案:C解析:包括投资期的静态回收期=3+|-200-50+100×2|/250=3.2(年)。因此,选项C正确。 -

第18题:

已知某项目的现金净流量分别为:NCF0=-100元,NCF1=0元,NCF2-6=200元,投资人要求的报酬率为10%,则该项目的净现值为( )元。[已知:(P/A,10%,5)=3.7908;(P/F,10%,1)=0.9091]A.658.16

B.589.24

C.489.16

D.689.24答案:B解析:净现值=-100+200×(P/A,10%,5)×(P/F,10%,1)=589.24(元)。 -

第19题:

某投资项目的现金净流量数据如下:NCF0=-100万元,NCF1=0万元,NCF2-10=30万元;假定项目的折现率为10%,则该项目的净现值为()万元。

- A、22.77

- B、57.07

- C、172.77

- D、157.07

正确答案:B -

第20题:

单选题某投资项目各年的预计现金净流量分别为:NCF0=-200万元,NCF1=-50万元,NCF2~3=100万元,NCF4~11=250万元,NCF12=150万元,则该项目包括建设期的静态投资回收期为()。A2.0年

B2.5年

C3.2年

D4.0年

正确答案: A解析: 暂无解析 -

第21题:

单选题某投资项目各年的预计净现金流量分别为“NCF0=-200万元,NCFI=-50万元,NCF2~3=100万元,NCF4~11=250万元,NCF12=150万元,则该项目包括建设期的静态投资回收期为( )。A2.0年

B2.5年

C3.2年

D4.0年

正确答案: A解析: -

第22题:

不定项题关于该项设备投资5年内的现金流量,下列说法中正确的有: ( )A第1年的现金净流量为20万元

B第2年的现金净流量为20万元

C第4年的现金净流量为50万元

D第5年的现金净流量为60万元

正确答案: B解析: -

第23题:

单选题某投资项目的现金净流量如下:NCF0为100万元,NCF1~10为20万元。则该项目的内含报酬率为( )。A15%

B14.89%

C15.13%

D16%

正确答案: A解析:

根据净现值法,(P/A,IRR,10)=100/20=5.0000,查10年的年金现值系数表:(P/A,14%,10)=5.2161>5.0000,(P/A,16%,10)=4.8332<5.0000,所以,14%<IRR<16%。应用内插法:(14%-IRR)/(5.2161-5)=(14%-16%)/(5.2161-4.8332),解得IRR=15.13%。 -

第24题:

单选题假设某项目的实际现金流量分别为:NCF0=-100万元,NCF1=50万元,NCF2=60万元,NCF3=50万元。若名义资本成本为12%,预计一年内的通货膨胀率为5%,则该项目的净现值为( )万元。A28.07

B38.92

C35.62

D40.81

正确答案: C解析:

根据公式:名义现金流量=实际现金流量×(1+通货膨胀率)n,所以由已知实际现金流量求得的名义现金流量分别为:-100万元、52.5万元、66.15万元、57.88万元。以名义资本成本为折现率,求得的净现值为:NPV=-100+52.5×(P/A,12%,1)+66.15×(P/A,12%,2)+57.88×(P/A,12%,3)=-100+52.5×0.8929+66.15×0.7972+57.88×0.7118=40.81(万元)。