4、已知某建设项目的净现金流量如下:NCF0=-50万元,NCF1~5=20万元,行业基准折现率为10%,5年,折现率为10%的年金现值系数为3.79079,则该项目的净现值为()万元。(保留两位小数)

题目

4、已知某建设项目的净现金流量如下:NCF0=-50万元,NCF1~5=20万元,行业基准折现率为10%,5年,折现率为10%的年金现值系数为3.79079,则该项目的净现值为()万元。(保留两位小数)

相似考题

更多“4、已知某建设项目的净现金流量如下:NCF0=-50万元,NCF1~5=20万元,行业基准折现率为10%,5年,折现率为10%的年金现值系数为3.79079,则该项目的净现值为()万元。(保留两位小数)”相关问题

-

第1题:

某项目计算期为5年,设定的折现率为10%,各年的净现金流量和现值系数如下表所示,则该项目财务净现值为( )万元。

年 份 1 2 3 4 5 净现金流量(万元) -50 50 50 50 50 现值系数 0.909 0.826 0.751 0.683 0.62l

A.94.1

B.108.5

C.113.0

D.98.6

正确答案:D

点评:NPV=-50×0.909+50× 0.826+50×0.751+50 ×0.683+50×0.621=98.6

考试要点:NPV的计算。 -

第2题:

某投资项目的计算期为5年,净现值为10000元,行业基准折现率为10%,5年期、折现率为10%的年金现值系数为3.791,则该项目净现值的等额年金为()元。A.2000.00 B.2637.83 C.37910.26 D.50000.83答案:B解析:项目净现值的等额年金=项目的净现值/年金现值系数=10000/3.791=2637.83(元) -

第3题:

共用题干

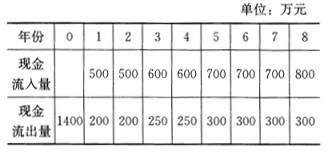

某通信工程项目初始投资1400万元,当年建成投产,项目在寿命期内各年的现金流量如下表:

经计算,当折现率为8%时,该项目累计净现金流量现值为680万元;当折现率为15%时,该项目累计净现金流量现值为204万元;当折现率为20%时,该项目累计净现金流量现值为49万元。该项目的静态投资回收期为()年。

A:4

B:4.25

C:5

D:5.25答案:B解析:本题考查净现金流量。净现金流量=现金流入量-现金流出量=(500+500+600+600+700)-(1400+200+200+250+250+300)=300(万元)。

本题考查静态评价指标。静态投资回收期=累计净现金流量开始出现正值的年份数-1+(上年累计净现金流量的绝对值/当年净现金流量)=5-1+(100/400)=4.25(年)。

本题考查动态评价指标。当i1=15%时,NPV1=204;当i2=20%时,NPV2=-49;IRR=i1+(i2-i1)NPV1/(NPV1+|NPV2|)=15%+(20%-15%)204/(204+49)=19%。 -

第4题:

共用题干

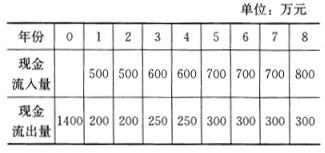

某通信工程项目初始投资1400万元,当年建成投产,项目在寿命期内各年的现金流量如下表:

经计算,当折现率为8%时,该项目累计净现金流量现值为680万元;当折现率为15%时,该项目累计净现金流量现值为204万元;当折现率为20%时,该项目累计净现金流量现值为49万元。该项目的内部收益率约为()。

A:16%

B:17%

C:18%

D:19%答案:D解析:本题考查净现金流量。净现金流量=现金流入量-现金流出量=(500+500+600+600+700)-(1400+200+200+250+250+300)=300(万元)。

本题考查静态评价指标。静态投资回收期=累计净现金流量开始出现正值的年份数-1+(上年累计净现金流量的绝对值/当年净现金流量)=5-1+(100/400)=4.25(年)。

本题考查动态评价指标。当i1=15%时,NPV1=204;当i2=20%时,NPV2=-49;IRR=i1+(i2-i1)NPV1/(NPV1+|NPV2|)=15%+(20%-15%)204/(204+49)=19%。 -

第5题:

某投资项目的现金流量见下表,若折现率为10%,则该项目()

注:表中数据均为年末数,(P/A,10%,3)=2.4869,(P/F,10%,3)=0.7513A:净现值为43.77万元

B:静态投资回收期为4年

C:净现值为48.15万元

D:内部收益率大于10%

E:净现值率大于答案:C,D,E解析:整理各年现金流量见下表:

从上表可以看出,静态投资回收期小于4年。项目净现值=-1000*(1+10%)-1+50*(1+10%)-2+100*(1+10%)-3+450*(P/A,10%,3)*(P/F,10%,3)=48.15(万元)。因i=10%时净现值大于零,根据净现值是关于折现率的递减函数,内部收益率是净现值为零时的折现率,可判断内部收益率大于10%。因为净现值大于零,所以净现值率大于零。 -

第6题:

某投资项目方案,当折现率为12%时,财务净现值为6.7万元;当折现率为14%时,财务净现值为4.8万元;当折现率为16%时,财务净现值为-2.4万元。该方案的财务内部收益率约为()。

- A、10%

- B、17%

- C、20%

- D、15%

正确答案:D -

第7题:

已知某投资项目的折现率为13%时,净现值为1100万元,折现率为14%是,净现值为-980万元,则该项目的内部收益率为( )。

- A、13.12%

- B、13.30%

- C、13.53%

- D、13.87%

正确答案:C -

第8题:

某投资项目的现金净流量数据如下:NCF0=-100万元,NCF1=0万元,NCF2-10=30万元;假定项目的折现率为10%,则该项目的净现值为()万元。

- A、22.77

- B、57.07

- C、172.77

- D、157.07

正确答案:B -

第9题:

某建设项目的现金流量比较稳定,在基准折现率为8%时,其净现值为300万元。当基准折现率为6%时,该项目的净现值()。

- A、大于300万元

- B、大于200万元,小于300万元

- C、等于300万元

- D、等于200万元

正确答案:A -

第10题:

问答题已知某项目按12%的设定折现率计算的净现值为17.03万元,按14%的设定折现率计算的净现值为—1.54万元。行业基准折现率10%。用内插法计算该项目的内部收益率,并评价该方案的可行性。正确答案: 内部收益率=12%+2%×17.03÷(17.03+1.54)=13.83%,大于行业基准折现率10%,故具有财务可行性。解析: 暂无解析 -

第11题:

单选题某建设项目的现金流量比较稳定,在基准折现率为8%时,其净现值为300万元。当基准折现率为6%时,该项目的净现值()。A大于300万元

B大于200万元,小于300万元

C等于300万元

D等于200万元

正确答案: C解析: 暂无解析 -

第12题:

单选题已知某投资项目的折现率为13%时,净现值为1100万元,折现率为14%是,净现值为-980万元,则该项目的内部收益率为( )。A13.12%

B13.30%

C13.53%

D13.87%

正确答案: D解析: 财务内部收益率的计算。 -

第13题:

某建设项目计算期为10年,各年的净现金流量如下表所示,该项目的行业基准收益率为10%,则其财务净现值为( )万元。

A、476.01

B、394.17

C、485.09

D、432.64答案:D解析:本题考查的是财务评价的相关内容。P=【-100+100(P/A,10%,9)】/(1+10%)=432.64万元。 -

第14题:

某投资项目的项目计算期为5年,净现值为10000元,行业基准折现率为10%,5年期、折现率为10%的年金现值系数为3.791,则该项目净现值的等额年金为( )元。A.2000

B.2638

C.37910

D.50000答案:B解析:项目净现值的等额年金=项目的净现值/年金现值系数=10000/3.791=2638(元) -

第15题:

共用题干

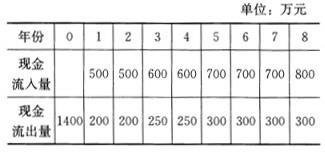

某通信工程项目初始投资1400万元,当年建成投产,项目在寿命期内各年的现金流量如下表:

经计算,当折现率为8%时,该项目累计净现金流量现值为680万元;当折现率为15%时,该项目累计净现金流量现值为204万元;当折现率为20%时,该项目累计净现金流量现值为49万元。该项目到第5年(包括第5年)的累计净现金流量为()万元。

A:300

B:350

C:400

D:500答案:A解析:本题考查净现金流量。净现金流量=现金流入量-现金流出量=(500+500+600+600+700)-(1400+200+200+250+250+300)=300(万元)。

本题考查静态评价指标。静态投资回收期=累计净现金流量开始出现正值的年份数-1+(上年累计净现金流量的绝对值/当年净现金流量)=5-1+(100/400)=4.25(年)。

本题考查动态评价指标。当i1=15%时,NPV1=204;当i2=20%时,NPV2=-49;IRR=i1+(i2-i1)NPV1/(NPV1+|NPV2|)=15%+(20%-15%)204/(204+49)=19%。 -

第16题:

计算某项目内部收益率,已知当折现率为10%时,净现值为600万元;当折现率为14%时,净现值为400万元,则该项目内部收益率为( )。A.12.6%

B.11.5%

C.12.4%

D.13.4%答案:C解析:

-

第17题:

某项目计算期为5年,设定的折现率为10%,各年的净现金流量和现值系数如下表所示, 则该项目财务净现值为( )万元。

A.94.1 B. 108. 5

C.113.0 D. 98. 6答案:D解析:【精析】该项目财务净现值=-50X0.909+50X0. 826+50X0.751+50X0..683+50X0.621 = 98. 6(万元)。 -

第18题:

已知某投资项目折现率为11%时,净现值为170万元,折现率为12%时,净现值为﹣87万元。则该投资项目的内部收益率是( )。

- A、11.12%

- B、11.36%

- C、11.66%

- D、12.95%

正确答案:C -

第19题:

已知某项目按12%的设定折现率计算的净现值为17.03万元,按14%的设定折现率计算的净现值为—1.54万元。行业基准折现率10%。用内插法计算该项目的内部收益率,并评价该方案的可行性。

正确答案:内部收益率=12%+2%×17.03÷(17.03+1.54)=13.83%,大于行业基准折现率10%,故具有财务可行性。 -

第20题:

计算某项目内部收益率,已知当折现率为10%时,净现值为600万元;当折现率为14%时,净现值为-400万元,则该项目内部收益率为()。

- A、12%

- B、11%

- C、12.4%

- D、13.4%

正确答案:C -

第21题:

单选题某投资项目的项目计算期为5年,净现值为10000万元,行业基准折现率10%,5年期、折旧率为10%的年金现值系数为3.791,则该项目的年等额净回收额约为()万元。A2000

B2638

C37910

D50000

正确答案: D解析: 假设年等额回收额都是在年末发生,年回收额*年金现值系数=现值,所以: 年回收额=10000/3.791=2637.83 -

第22题:

单选题某建设项目建设期2年,每年初各投资200万元和300万元,运营期5年,年净收益500万元,已知基准折现率为10%,则该项目的净现值为()万元。A2000

B1465.75

C1422.8

D1092.96

正确答案: B解析: 暂无解析 -

第23题:

单选题某项目的现金净流量数据如下:NCF0=-100万元,NCF1=0,NCF2-10=30万元;假定项目的基准折现率为10%,已知:(P/A,10%,9)=5.7590,(P/F,10%,1)=0.9091,则该项目的净现值为( )。A22.77

B57.07

C172.77

D157.07

正确答案: D解析: -

第24题:

问答题已知某项目按12%的设定折现率计算的净现值为17.03万元,按14%的设定折现率计算的净现值为—1.54万元。行业基准折现率10%。不用计算,直接判断该项目是否具备财务可行性,并说明理由。正确答案: 按10%计算的净现值NPV一定大于按12%计算的NPV,因此按10%计算的净现值NPV大于17.03万元,大于零,故具有财务可行性;

或以内部收益率作为折现率计算出来的净现值=0,因此直接判断,内部收益率介于12%和14%之间,大于行业基准折现率10%,即具有财务可行性。解析: 暂无解析