某企业本年度主营业务收入为2100万元,销售退回200万元,销售折让100万元,期初应收账款余额为800万元,期末应收账款余额为1000万元,则该企业应收账款周转次数为( )次。A.1 B.2 C.3 D.4

题目

B.2

C.3

D.4

相似考题

更多“某企业本年度主营业务收入为2100万元,销售退回200万元,销售折让100万元,期初应收账款余额为800万元,期末应收账款余额为1000万元,则该企业应收账款周转次数为( )次。”相关问题

-

第1题:

已知某企业2005年销售收入500万元,发生销售退回15万元,销售折让和折扣5万元。年初应收账款余额150万元,年末应收账款余额170万元,则企业应收账款周转次数( )。

A.3.125

B.2.94

C.3

D.3.33

正确答案:C

应收账款周转次数=销售收入净额/应收账款平均余额=(500-15-5)/(150+170)÷2=3 -

第2题:

某施工企业当期主营业务收入净额为2000万元,期初应收账款为1500万元,期末应收账款为3500万元,则该企业当期应收账款周转次数为( )。A、1

B、2

C、0.8

D、3答案:C解析:2020版教材P146 / 2019版教材P140

考点:应收账款周转率的计算。应收账款周转率的计算公式为:应收账款周转率=营业收入/应收账款,应收账款一般取期初应收账款和期末应收账款的平均值。

主营业务收入=2000应收账款=(1500+3500)/2=2500周转次数=2000/2500=0.8应收账款周转次数=1750/3500=0.5 -

第3题:

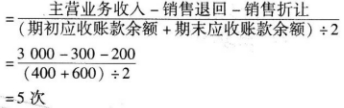

某企业本年度主营业务收入为3000万元,销售退回300万元,销售折让200万元,期初应收账款余额为400万元,期末应收账款余额为600万元,则该企业应收账款周转天数为( )天。A.75

B.72

C.77

D.70答案:B解析:应收账款周转次数

应收账款周转天数=360÷应收账款周转次数=360÷5=72天 -

第4题:

某企业某年末应收账款周转天数为180天,应收账款平均余额为100万元,赊销比率为80%,企业无销售退回、折让和折扣,则企业年末的主营业务收入是()。

- A、160万元

- B、200万元

- C、250万元

- D、1000万元

正确答案:C -

第5题:

某企业本年度主营业务收入为2000万元,销售退回300万元,销售折让100万元,期初应收账款余额为600万元,期末应收账款余额为1000万元,则该企业应收账款周转次数为()次。

- A、5

- B、4

- C、2

- D、1

正确答案:C -

第6题:

某企业2005年主营业务收入净额为77万元,主营业务净利率10%,按照主营业务收入计算的存货周转率为7次,期初存货余额为8万元;期初应收账款余额为12万元,期末应收账款余额为10万元,速动比率为150%,流动比率为200%,固定资产总额是50万元,该企业期初资产总额为80万元。该公司流动资产由速动资产和存货组成,资产总额由固定资产和流动资产组成。计算应收账款周转率;

正确答案: 应收账款周转率:应收账款平均余额=(期初应收账款+期末应收账款)÷2=(12+10)÷2=11(万元)应收账款周转率=主营业务收入净额÷应收账款平均余额=77÷11=7(次) -

第7题:

某小企业,2 × 13年度销售收入为800万元,销售成本为销售收入的60%,赊销比例为销售收入的90%,销售收入净利率为10%,期初应收账款余额为26万元,期末应收账款余额为39万元;期初资产总额为600万元,其中存货为50万元,存货周转次数为8次,期末存货是资产总额的10%。根据以上资料,请计算该企业的以下财务指标并说明各个指标的含义。 (1)期末资产总额; (2)应收账款周转次数; (3)资产净利润率。

正确答案: (1)由于存货周转次数=销售成本÷平均存货=800×60%÷[(50+期末存货)÷2]=8(次),所以,期末存货=70万元

因为期末存货是资产总额的10%,所以,期末资产总额=70÷10%=700(万元)。 期末资产的含义:期末资产表示企业在期末累计具有的资产规模,可以分析企业的经营情况和偿债能力。

(2)赊销收入=800×90%=720(万元)

应收账款周转次数=赊销收入÷应收账款平均余额=720÷[(26+39)÷2] =22.15(次)。 应收账款周转次数的含义:应收账款周转次数是反映企业营运能力的一个指标,应收账款周转次数越多,说明应收账款的变现能力越强,企业应收账款的管理水平越高;应收账款周转次数越少,说明应收账款的变现能力越弱,企业应收账款的管理水平越低。

(3)资产净利润率=净利润÷平均总资产=800×10%÷[(600+700)÷2]×100%=12.31%。 资产净利润率的含义:资产净利润率是反映企业获利能力的一个指标,资产净利润率越高,说明企业利用全部资产的获利能力越强;资产净利润率越低,说明企业利用全部资产的获利能力越弱。资产净利润率与净利润成正比,与资产平均总额成反比。 -

第8题:

单选题甲公司2014年度与应收账款周转天数计算相关的资料为:本年度销售收入为6000万元,未发生销售退回、折让和折扣,年初应收账款余额为200万元,年末应收账款余额为600万元,坏账准备按应收账款余额的10%提取。假设每年按360天计算,则甲公司2014年度应收账款周转天数为()天。A24

B22

C17

D15

正确答案: C解析: 平均应收账款余额=(200+600)/2=400(万元)应收账款周转次数=6000/400=15(次)应收账款周转天数=360/15=24(天) -

第9题:

单选题某企业本年度营业收入为3 000万元,销售退回300万元,销售折让200万元,期初应收账款余额为400万元,期末应收账款余额为600万元,则该企业应收账款周转天数为( )天。A75

B72

C77

D70

正确答案: B解析: -

第10题:

问答题某企业本年销售收入净额为20000万元,应收账款周转率为4次,期初应收账款余额3500万元,则期末应收账款余额为多少?正确答案: (1)年平均应收账款余额=20000/4=5000万元

(2)因此期末应收账款余额=年平均应收账款占余额×2-期初应收账款余额=5000×2-3500=6500万元解析: 暂无解析 -

第11题:

单选题某企业本年营业收入为1500万元,应收账款周转率为4次,期初应收账款余额300万元,则期末应收账款余额为( )万元。A100

B400

C450

D350

正确答案: A解析: 假设期末应收账款余额为x,则1500÷4=(300+x)÷2,x=450(万元) -

第12题:

问答题企业某年销售收入680万元,销售成本为销售收入的60%,赊销比例为销售收入的80%,销售收入净利润率为10%,期初应收账款余额为26万元,期末应收账款余额为32万元,期初资产总额为580万元,其中存货有48万元,存货周转次数为8次,期末存货是资产总额的10%。计算:应收账款周转率、期末存货额、期末资产总额、资产净利润率。正确答案:

(1)赊销收入=680×80%=544(万元);

应收账款平均余额=(26+32)/2=29(万元);

应收账款周转率=赊销收入/应收账款平均余额=544/29=18.76。

(2)销售成本=680×60%=408(万元);

平均存货占用=销售成本/存货周转次数=680×60%/8=51(次);

期末存货额=2×平均存货占用-期初存货=2×51-48=54(万元)。

(3)期末资产总额=期末存货/10%=54/0.1=540(万元)。

(4)净利润=销售收入×销售收入净利润率=680×10%=68(万元);

资产净利润率=净利润/总资产平均余额=68/(580+540)/2=68/560=12%。解析: 暂无解析 -

第13题:

某企业年初应收账款172万元,年末应收账款228万元,本年产品销售收入为1000万元,本年产品销售成本为800万元,则该企业应收账款周转天数为( )天。

正确答案:A

正确答案:A

应收账款周转次数=本年产品销售收.A/应收账款平均余额=本年产品销售收入/[(年初应收账款+年末应收账款)/2]=1000/[(172+228)/2]=5,那么,应收账款周转天数=360/应收账款周转次数=360/5=72(天)。 -

第14题:

某施工企业当期主营业务收入净额为2000万元,期初应收账款为1500万元,期末应收账款为3500万元,则该企业当期应收账款周转率为( )。A.20%

B.57.14%

C.80%

D.133.33%答案:C解析:本题考核的是应收账款周转率的计算。应收账款周转率的计算公式为:应收账款周转率=营业收入/应收账款,应收账款一般取期初应收账款和期末应收账款的平均值。

-

第15题:

某企业期初应收账款余额150万元,期末应收账款余额250万元,本期产品销售收入为1200万元,本期产品销售成本为1000万元,则该企业应收账款周转率为()。

- A、4次

- B、4.8次

- C、5次

- D、6次

正确答案:D -

第16题:

某企业销售收入为500万元,现销收入占销售收入的比重为80%,销售折让和折扣共计10万元,假设无销售退回,应收账款平均余额为10万元,则该企业的应收账款周转天数为()

- A、72天

- B、60天

- C、40天

- D、36天

正确答案:C -

第17题:

某企业本年销售收入净额为20000万元,应收账款周转率为4次,期初应收账款余额3500万元,则期末应收账款余额为多少?

正确答案: (1)年平均应收账款余额=20000/4=5000万元

(2)因此期末应收账款余额=年平均应收账款占余额×2-期初应收账款余额=5000×2-3500=6500万元 -

第18题:

某企业,2010年销售收入37500万元,其中赊销部分占40%,期初和期末应收账款余额均为1250万元,则该企业2010年应收账款周转次数为18次/年。

正确答案:错误 -

第19题:

单选题某企业某年末应收账款周转天数为180天,应收账款平均余额为100万元,赊销比率为80%,企业无销售退回、折让和折扣,则企业年末的主营业务收入是()。A160万元

B200万元

C250万元

D1000万元

正确答案: B解析: 暂无解析 -

第20题:

单选题某企业本年度主营业务收入为2100万元,销售退回200万元,销售折让100万元,期初应收账款余额为800万元,期末应收账款余额为1000万元,则该企业应收账款周转次数为( )次。A1

B2

C3

D4

正确答案: B解析: -

第21题:

单选题某企业本年度主营业务收人为3 000万元,销售退回300万元,销售折让200万元,期初应收账款余额为400万元,期末应收账款余额为600万元,则该企业应收账款周转天数为( )天。A75

B72

C77

D70

正确答案: D解析: -

第22题:

单选题某企业期初应收账款余额150万元,期末应收账款余额250万元,本期产品销售收入为1200万元,本期产品销售成本为1000万元,则该企业应收账款周转率为()。A4次

B4.8次

C5次

D6次

正确答案: B解析: 暂无解析 -

第23题:

单选题某企业本年度主营业务收入为200万元,销售退回30万元,销售折让10万元,期初应收账款余额为60万元,期末应收账款余额为100万元,则该企业应收账款周转次数为( )次。A5

B4

C2

D1

正确答案: B解析: