某生产企业,2012年有关会计资料如下: (1)年度会计利润总额为300万元; (2)全年销售收入为3000万元; (3)“管理费用”中列支的业务招待费30万元,广告费和业务宣传费500万元; (4)“营业外支出”中列支的税收罚款1万元,公益性捐赠支出25万元; (5)“投资收益”中有国债利息收入5万元,从深圳某联营企业分回利润17万元,已知联营企业的所得税税率为15%。假设该企业所得税税率为25%,不考虑其他因素。 根据以上材料,回答下列问题: 可以在税前列支的业务招待费金额为()元。 查看

题目

(1)年度会计利润总额为300万元;

(2)全年销售收入为3000万元;

(3)“管理费用”中列支的业务招待费30万元,广告费和业务宣传费500万元;

(4)“营业外支出”中列支的税收罚款1万元,公益性捐赠支出25万元;

(5)“投资收益”中有国债利息收入5万元,从深圳某联营企业分回利润17万元,已知联营企业的所得税税率为15%。假设该企业所得税税率为25%,不考虑其他因素。

根据以上材料,回答下列问题:

可以在税前列支的业务招待费金额为()元。 查看材料

B.150000

C.180000

D.300000

相似考题

更多“某生产企业,2012年有关会计资料如下: ”相关问题

-

第1题:

某企业职工生产某种产品件数资料如下表所示:

答案:

-

第2题:

资料:假设W公司有5000小时剩余生产能力,可用来生产A产品或B产品,有关资料如下:

要求:分析生产哪种产品?

解析:

A产品的单位边际贡献=40-25=15

如果全部用来生产A产品,则边际贡献总额=5000/4*15=18750(元)

B产品的单位边际贡献=20-10=10

如果全部用来生产B产品,则边际贡献总额=5000/2*10=25000(元)

综上,生产B产品的边际贡献总额大,所以生产B产品。

-

第3题:

[资料]某企业生产甲、乙两种产品的有关资料如下表:

项目 原材料(元) 定额(元) 工时(时) 工资(元) 制造费用 (元) 合计(元) 甲产品 14000 1200 乙产品 6000 800 合 计 22000 20000 2000 13000 15600 50600

甲产品本月完工100件,在产品100件,在产品完工程度30%.

正确答案:

原材料分配率=22000÷20000×100%=110%

甲产品应分摊的原材料费用=14000×110%=15400(元)

甲产品在产品约当产量=100×30%=30(件)

甲产品单位原材料费用=15400÷200=77(元)

甲产品完工产品的原材料=100×77=7700(元)

乙产品应分摊的原材料费用=6000×110%=6600(元)

甲产品应分摊的工资费用=(1200÷2000)×13000=7800(元)

甲产品完工产品应分摊的工资费用=(100÷130)×7800=6000(元)

乙产品应分摊的工资费用=(800÷2000)×13000=5200(元)

甲产品应分摊的制造费用=(1200÷2000)×15600=9360(元)

甲产品完工产品应分摊制造费用=(100÷130)×9360=7200(元)

乙产品应分摊的制造费用=(800÷2000)×15600=6240(元)

甲产品成本计算单

项 目 原材料 工 资 制造费用 合 计 生产费用 15400 7800 9360 32560 完工产品成本 7700 6000 7200 20900 单位产品成本 77 60 72 209 月末在产品成本 7700 1800 2160 11660

乙产品成本计算单

编制会计分录:项 目 原材料 工 资 制造费用 合 计 生产费用 6600 5200 6240 18040 完工产品成本 6600 5200 6240 18040 单位产品成本 82.5 65 78 225.5

借:库存商品——甲产品 20900

库存商品——乙产品 18040

贷:生产成本 38940

-

第4题:

某企业第四季度总产值和劳动生产率资料如下:

要求:(1)计算该企业第四季度的月平均劳动生产率。(2)计算该企业第四季度劳动生产率。正确答案:

要求:(1)计算该企业第四季度的月平均劳动生产率。(2)计算该企业第四季度劳动生产率。正确答案:

某企业第四季度总产值和劳动生产率资料

-

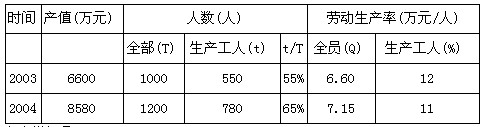

第5题:

某企业2008年下半年劳动生产率资料如下表所示。根据表中资料回答 81~85 题。

某企业2008年下半年劳动生产率资料

第 81 题 月末职工人数是( )。

A.时点指标

B.时期指标

C.数量标志

D.总量指标

正确答案:A

-

第6题:

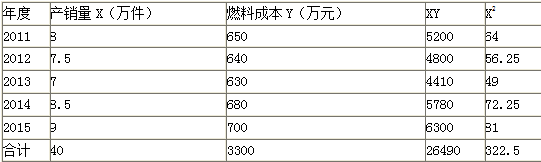

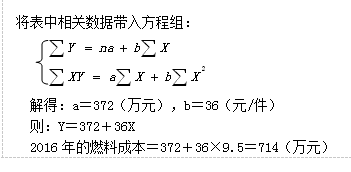

某企业过去5年的产销量和燃料成本的有关资料如下表,该企业2016年预计产销量为9.5万件。

要求:用回归直线法预计2016年的燃料成本。答案:解析:

-

第7题:

已知某投资C 项目的有关资料如下:

要求:计算该项目的内含报酬率答案:解析:净现值=4 600×(p/A,i,3)-12 000=0

得出:(p/A,i,3)=12 000/4 600=2.609 -

第8题:

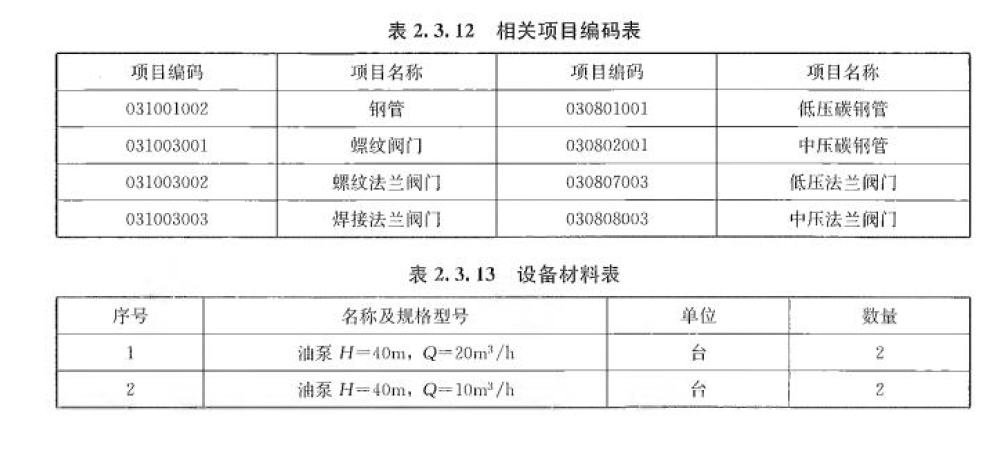

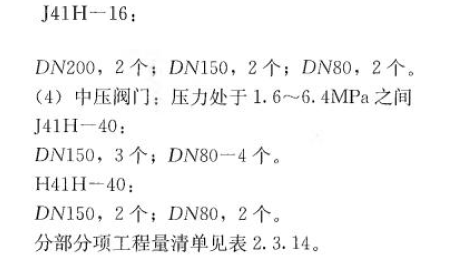

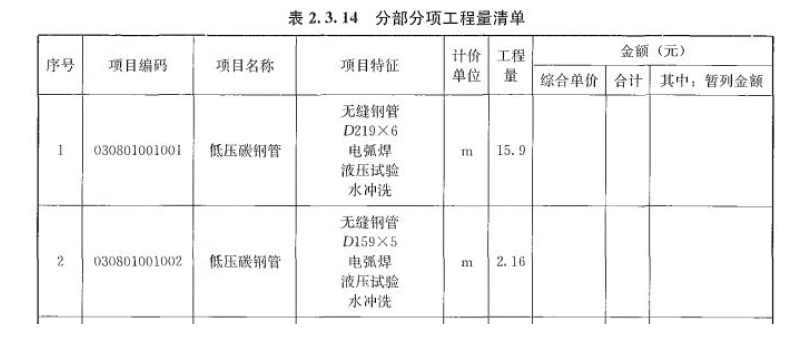

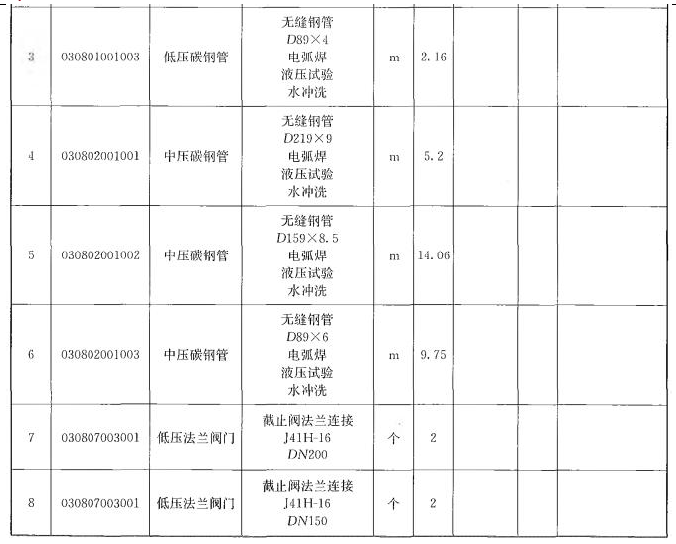

某管道工程有关背景资料如下:

答案:解析:

答案:解析:

-

第9题:

某企业2017年1月至6月生产A产品的成本资料如下 :

要求:用高低点法确定A产品的单位变动成本和固定成本总额。答案:解析:单位变动成本=(850-785)/(155-135)=3.25(万元)

固定成本=850-155×3.25=346.25(万元) -

第10题:

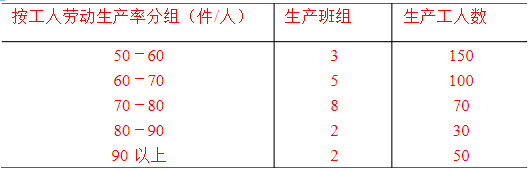

某企业2010年某月份按工人劳动生产率高低分组的有关资料如下:

试计算该企业工人平均劳动生产率。

试计算该企业工人平均劳动生产率。

略 -

第11题:

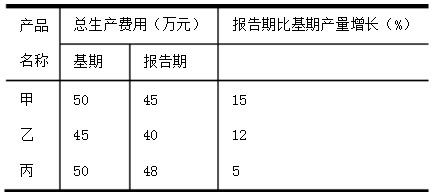

某厂生产的三种产品的有关资料如下:

利用指数体系分析说明总成本(相对程度和绝对额)变动的情况。

利用指数体系分析说明总成本(相对程度和绝对额)变动的情况。

略 -

第12题:

多选题某厂的基本情况如下: ①该厂实行代理记账.张经理说因为是代理记账,所以企业对会计资料的完整性和真实性不用负责。 ②小张是会计机构内的档案保管员。不具有会计从业资格证。 ③李某为总会计师,李某取得助理会计师职称后,主管单位财务工作3年。 针对资料①,下列说法正确的有()。A张经理的说法正确

B张经理的说法错误

C企业必须设置内部会计机构

D实行代理记账的,企业仍应对会计资料的真实性和完整性负责

正确答案: D,B解析: 本题考核会计机构的设置。选项A,即使实行代理记账,企业仍应对会计资料的真实性和完整性负责;选项C.企业应根据实际需要确定是否需要设置会计机构,不设置会计机构的可以在有关机构中配备二号职会计人员·或实行代理记账。 -

第13题:

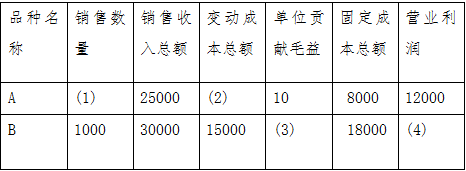

已知:某灯饰生产企业产销A、B两上类型的吊灯有关资料如下表示: 品种名称 销售数量 销售收入总额 变动成本总额已知:某灯饰生产企业产销A、B两上类型的吊灯有关资料如下表示:

要求:计算表中用数字(1)(2)(3)(4)表示的项目上,列出计算过程。

参考答案:

(2)变动成本总额=25000-8000-12000=5000元

(1)销售数量=(销售收入总额-变动成本总额)/单位贡献毛益=(25000-5000)/10=2000件

(4)营业利润=30000-15000-18000= -3000元

(3)单位贡献毛益=(销售收入总额-变动成本总额)/销售数量=(30000-15000)/1000=15元

-

第14题:

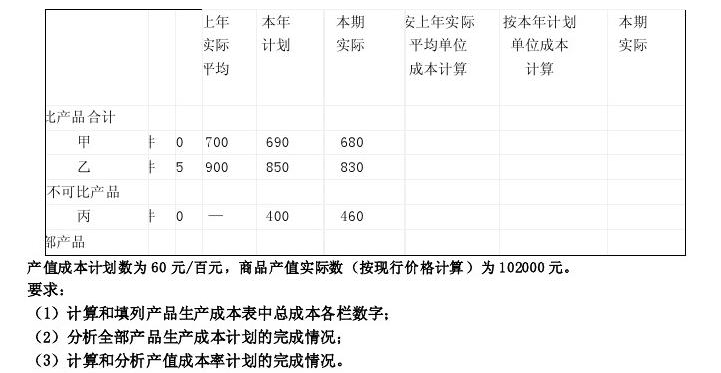

某企业某年产品生产成本表如下:

参考答案:

参考答案:

-

第15题:

已知某企业资料如下表所示,要求对企业产值和劳动生产率的变化进行因素分析,并回答有关问题,在下列选项中选出正确的答案。

该企业全员劳动生产率指标是( )。

A.平均指标

B.总量指标

C.比较相对指标

D.强度相对指标

正确答案:D

解析:平均指标和强度相对指标的区别在于:在计算平均指标时,分子与分母必须同属于一个总体,具有一一对应的关系,即有一个总体单位必有一个标志值与之对应,只有这样计算出的平均指标才能表明总体的一般水平;强度相对指标是两个有联系的不同总体的总量指标对比,这两个总量指标没有依附关系,而只是在经济内容上存在客观联系。构成劳动生产率计算公式的分子与分母的包含范围是决定它归属的依据。如,工人劳动生产率=产值/工人人数,它反映的是平均每个工人创造的产值,所以它属于平均指标。全员劳动生产率=产值/全部员工人数,它反映的是企业中平均每个员工创造的产值,非生产人员也进入了计算范围,它属于强度相对指标。 -

第16题:

(二)已知某企业资料如下表所示,要求对企业产值和劳动生产率的变化进行因素分析,并回答有关问题,在下列选项中选出正确的答案。

81.该企业全员劳动生产率指标是( )。

A.平均指标

B.总量指标

C.比较相对指标

D.强度相对指标

正确答案:D

-

第17题:

预测分析只需要企业的有关会计资料。()答案:错解析: -

第18题:

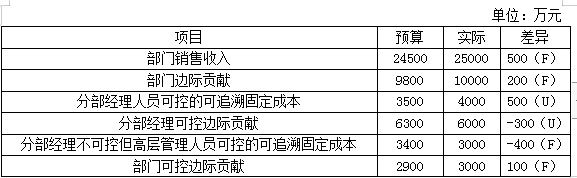

某集团下的A部门为利润中心。有关预算和实际资料如下表所示: 答案:解析:

答案:解析:

-

第19题:

某企业生产甲、乙两种产品,有关资料如下:

(1)甲、乙两种产品的成本资料:

(2)该企业制造费用总额为150000元,按以下作业进行了划分。有关资料如下:

要求:

(1)按照传统成本法,以直接人工工时为分配标准,计算甲、乙两种产品的单位成本。

(2)按照作业成本法计算甲、乙两种产品的单位成本。答案:解析:(1)制造费用分配率=150000/(1000+2000)=50(元/小时)

分配给甲产品的制造费用=50×1000=50000(元)

单位甲产品应分配的制造费用=50000/400=125(元/件)

甲产品的单位成本=125+250=375(元/件)

分配给乙产品的制造费用=50×2000=100000(元)

单位乙产品应分配的制造费用=100000/625=160(元/件)

乙产品的单位成本=160+380=540(元/件)

(2)甲、乙两种产品应分配的制造费用

甲产品的单位成本=172.5+250=422.5(元/件)

单位乙产品应分配的制造费用=81000/625=129.6(元/件)

乙产品的单位成本=129.6+380=509.6(元/件)。 -

第20题:

已知某车间报告期内工时消耗及产品产量的统计资料如下:?

试计算生产工人劳动定额完成程度指标和企业劳动定额完成程度指标。?答案:解析:

-

第21题:

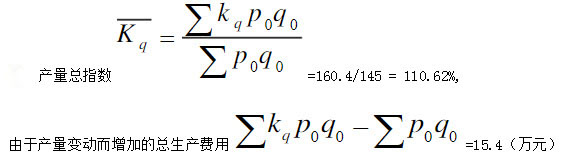

某企业生产三种产品的有关资料如下:

试计算三种产品的产量总指数及由于产量变动而增加的总生产费用。

试计算三种产品的产量总指数及由于产量变动而增加的总生产费用。

略 -

第22题:

某企业生产两种产品的资料如下:

计算两种产品单位成本总指数及由于单位成本影响总成本的绝对额。

计算两种产品单位成本总指数及由于单位成本影响总成本的绝对额。

略 -

第23题:

史某是一家私营企业的经理,董某是其外聘的企业经理,董某在日常经营活动中对企业生产资料的占有,下列说法不对的是( )。

- A、董某以史某的名义来管理生产资料

- B、董某为史某的利益占有管理生产资料

- C、董某对生产资料是一种独立的所有

- D、董某对企业生产资料的占有同史某对生产资料的直接占有、使用和处分的效果是一样的

正确答案:C -

第24题:

单选题史某是一家私营企业的经理,董某是其外聘的企业经理,董某在日常经营活动中对企业生产资料的占有,下列说法不对的是( )。A董某以史某的名义来管理生产资料

B董某为史某的利益占有管理生产资料

C董某对生产资料是一种独立的所有

D董某对企业生产资料的占有同史某对生产资料的直接占有、使用和处分的效果是一样的

正确答案: D解析: 暂无解析

试计算该企业工人平均劳动生产率。

试计算该企业工人平均劳动生产率。

利用指数体系分析说明总成本(相对程度和绝对额)变动的情况。

利用指数体系分析说明总成本(相对程度和绝对额)变动的情况。

试计算三种产品的产量总指数及由于产量变动而增加的总生产费用。

试计算三种产品的产量总指数及由于产量变动而增加的总生产费用。

计算两种产品单位成本总指数及由于单位成本影响总成本的绝对额。

计算两种产品单位成本总指数及由于单位成本影响总成本的绝对额。