某化妆品生产企业为增值税一般纳税人,本年1月上旬从国外进口一批散装高档化妆品,关税完税价格150万元,进口关税60万元,进口消费税37万元,进口增值税51万元。本月内企业将进E1散装化妆品的80%生产加工为成套化妆品,对外批发销售6800件,取得不含税销售额334万元。该企业的国内生产缴纳消费税()万元。(高档化妆品的消费税税率为15%)A.50.1 B.29.64 C.20.46 D.0

题目

B.29.64

C.20.46

D.0

相似考题

更多“ 某化妆品生产企业为增值税一般纳税人,本年1月上旬从国外进口一批散装高档化妆品,关税完税价格150万元,进口关税60万元,进口消费税37万元,进口增值税51万元。本月内企业将进E1散装化妆品的80%生产加工为成套化妆品,对外批发销售6800件,取得不含税销售额334万元。该企业的国内生产缴纳消费税()万元。(高档化妆品的消费税税率为15%)”相关问题

-

第1题:

某化妆品生产企业为增值税一般纳税人,2000年10月上旬从国外进口一批散装化妆品,支付给国外的货价120万元、相关税金10万元、卖方佣金2万元、运抵我国海关前的运杂费和保险费18万元;进口机器设备一套,支付给国外的货价35万元、运抵我国海关前的运杂费和保险费5万元。散装化妆品和机器设备均验收入库。本月内企业将进口的散装化妆品的 80%生产加工为成套化妆品7800件,对外批发销售6000件,取得不含税销售额290万元;向消费者零售800件,取得含税销售额51.48万元。

(化妆品的进口关税税率40%、消费税税率30%;机器设备的进口关税税率20%)

进口散装化妆品应缴纳关税( )万元。

A.30

B.40

C.50

D.60

正确答案:D

解析:(120+10+2+18)×40%]万元=60万元 -

第2题:

某中外合资化妆品生产企业为增值税一般纳税人,2007年2月发生以下业务:

(1)从国外进口一批散装化妆品,支付给国外的货价120万元、运抵我国海关前的运杂费和保险费30万元;

(2)进口机器设备一套,支付给国外的货价35万元、运抵我国海关前的运杂费和保险费5万元。进口散装化妆品和机器设备均取得了完税凭证;

(3)本月内企业将进口的散装化妆品全部生产加工为成套化妆品,对外批发销售取得不含税销售额290万元;向消费者零售取得含税销售额51.48万元;(化妆品的进口关税税率40%、消费税税率30%;机器设备的进口关税税率20%。)

要求:

根据以上资料,回答下列问题:

(1)计算进口散装化妆品应缴纳的消费税;

(2)计算进口散装化妆品应缴纳的增值税;

(3)计算进口机器设备应纳的增值税;

(4)计算该企业国内生产销售环节应缴纳的增值税;

(5)计算该企业国内生产销售环节应缴纳的消费税。

正确答案:

(1)进口散装化妆品应纳的关税=关税完税价格×关税税率=(120+30)×40%=60(万元)

进口散装化妆品应纳的消费税=(关税完税价格十关税)÷(1—消费税税率)×消费税税率=(150+60)÷(1—30%)×30%=90(万元)

(2)进口散装化妆品应纳的增值税:(关税完税价格+关税+消费税)×增值税税率=(150+60+90)×17%=51(万元)

(3)计算进口机器设备应纳的增值税

进口机器设备应纳的关税=关税完税价格×关税税率=(35+5)×20%=8(万元)

进口机器设备应纳的增值税=(关税完税价格+关税)×增值税税率=(40+8)×17%=8.16(万元)

(4)国内生产销售化妆品应缴纳增值税额=[290+51.48÷(1+17%)]×17%—51=5.78(Z元)

(5)国内生产销售化妆品应缴纳消费税税额=[290+51.48÷(1+17%)]×30%—90=10.20(万元) -

第3题:

某化妆品生产企业为增值税一般纳税人,11月上旬从国外进口一批化妆品,关税完税价格为150万元,进口关税60万元,进口消费税90万元,进口增值税51万元。本月内企业将进口的散装化妆品的80%生产加工为成套化妆品9800件,对外批发销售5000件,取得不含税销售额300万元;向消费者零售600件,取得含税销售额42.12万元。 该企业国内生产应缴纳的消费税( )万元。

A.28.8

B.72

C.5.78

D.100.8

正确答案:A

-

第4题:

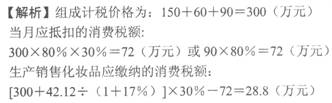

某化妆品生产企业为增值税一般纳税人,2019年1月上旬从国外进口一批散装高档化妆品,关税完税价格150万元,进口关税60万元,进口消费税37万元,进口增值税51万元。本月内企业将进口散装化妆品的80%生产加工为成套化妆品,对外批发销售6800件,取得不含税销售额334万元。该企业的国内生产缴纳消费税( )万元。(高档化妆品的消费税税率为15%)A.50.1

B.29.64

C.20.46

D.0答案:C解析:本题考查消费税应纳税额的计算。进口化妆品的组成计税价格=150+60+37=247(万元)。当月可抵扣消费税=247×80%×15%=29.64(万元)。销售生产加工为成套化妆品应缴纳消费税=334×15%-29.64=20.46(万元)。 -

第5题:

某高档化妆品生产企业,2019年6月从国外进口一批高档化妆品,关税完税价格为80000元,缴纳关税40000元,高档化妆品消费税税率为15%。该企业进口环节应缴纳的增值税是( )元。A.18071.56

B.18352.94

C.23000.00

D.23071.43答案:B解析:进口高档化妆品应纳增值税=(80000+40000)÷(1-15%)×13%=18352.94(元)。 -

第6题:

某化妆品生产企业为增值税一般纳税人,2010年10月上旬从国外进口一批散装化妆品,关税完税价格为150万元,进口关税60万元,进口消费税90万元,进口增值税51万元。本月内企业将进口的散装化妆品的80%生产加工为成套化妆品7800件,对外批发销售6000件,取得不含税销售额290万元;向消费者零售800件,取得含税销售额51.48万元。该企业国内生产缴纳的消费税为()万元。

- A、28.2

- B、72

- C、5.78

- D、0

正确答案:A -

第7题:

某化妆品生产企业为增值税一般纳税人,2000年10月上旬从国外进口一批散装化妆品,关税完税价格为150万元,进口关税60万元,进口消费税90万元,进口增值税51万元。本月内企业将进口的散装化妆品的80%生产加工为成套化妆品7800件,对外批发销售6000件,取得不含税销售额290万元;向消费者零售800件,取得含税销售额51.48万元。该企业国内生产销售环节应缴纳消费税是()。

正确答案:28.2(万元) -

第8题:

单选题某企业为增值税一般纳税人。2019年7月进口一批高档化妆品,关税完税价格40万元。已知:化妆品关税税率为20%、增值税税率为13%、消费税税率为15%。该企业进口化妆品应纳进口增值税税额为( )万元。A1.94

B5.20

C6.24

D7.34

正确答案: B解析:

该企业进口化妆品应纳进口增值税税额=关税完税价格×(1+关税税率)÷(1-消费税税率)×增值税税率=40×(1+20%)÷(1-15%)×13%=7.34(万元)。 -

第9题:

单选题某化妆品生产企业为增值税一般纳税人,10月上旬从国外进口一批散装高档化妆品,进口消费税90万元。本月内企业将进口的散装高档化妆品的80%生产加工为成套高档化妆品7800件,对外批发销售6000件,取得不含税销售额290万元;向消费者零售800件,取得含税销售额49.72万元。该企业国内生产缴纳的消费税( )万元。A28.20

B72

C5.78

D0

正确答案: B解析:

外购消费品用于进一步加工应税消费品的,其消费税允许抵扣。题中,当月应扣除的消费税税额=90×80%=72(万元)。生产销售高档化妆品应缴纳的消费税税额=[290+49.72÷(1+13%)]×30%-72=28.2(万元)。 -

第10题:

单选题某化妆品生产企业为增值税一般纳税人,10月上旬从国外进口一批散装化妆品,关税完税价格为150万元,进口关税60万元,进口消费税90万元,进口增值税51万元。本月内企业将进口的散装化妆品的80%生产加工为成套化妆品7800件,对外批发销售6000件,取得不含税销售额290万元;向消费者零售800件,取得含税销售额51.48万元。该企业国内生产缴纳的消费税( )万元。A28.20

B72

C5.78

D0

正确答案: B解析:

外购消费品用于进一步加工应税消费品的,其消费税允许抵扣。题中,当月应扣除的消费税税额=90×80%=72(万元)。生产销售化妆品应缴纳的消费税税额=[290+51.48÷(1+17%)]×30%-72=28.2(万元)。 -

第11题:

问答题某化妆品生产企业为增值税一般纳税人,2011年10月上旬从国外进口一批散装化妆品,支付给国外的货价120万元、相关税金10万元、卖方佣金2万元、运抵我国海关前的运杂费和保险费18万元;散装化妆品验收入库。本月内企业将进口的散装化妆品的80%生产加工为成套化妆品7800件,对外批发销售6000件,取得不含税销售额290万元;向消费者零售800件,取得含税销售额51.48万元。 (化妆品的进口关税税率40%、消费税税率30%。) 要求:根据上述资料,解答下列问题: (1)计算该企业在进口环节应缴纳的消费税、增值税。 (2)计算该企业国内生产销售环节应缴纳的增值税、消费税。正确答案:

(1)进口散装化妆品应缴纳关税=(120+10+2+18)×40%=150×40%=60(万元)

进口散装化妆品消费税的组成计税价格=(150+60)÷(1-30%)=300(万元)

进口散装化妆品应缴纳消费税=300×30%=90(万元)

进口散装化妆品应缴纳增值税=300×17%=51(万元)

(2)生产销售化妆品应缴纳增值税额=[290+51.48÷(1+17%)]×17%-51=5.78(万元)

当月应抵扣的消费税额=90×80%=72(万元)

生产销售化妆品应缴纳的消费税额=[290+51.48÷(1+17%)]×30%-72=28.2(万元)解析: 暂无解析 -

第12题:

填空题某化妆品生产企业为增值税一般纳税人,2000年10月上旬从国外进口一批散装化妆品,关税完税价格为150万元,进口关税60万元,进口消费税90万元,进口增值税51万元。本月内企业将进口的散装化妆品的80%生产加工为成套化妆品7800件,对外批发销售6000件,取得不含税销售额290万元;向消费者零售800件,取得含税销售额51.48万元。该企业国内生产销售环节应缴纳消费税是()。正确答案: 28.2(万元)解析: 暂无解析 -

第13题:

某中外合资化妆品生产企业为增值税一般纳税人,2008年5月发生以下业务:

(1)从国外进口一批散装化妆品,支付给国外的货价120万元、运抵我国海关前的运杂费和保险费30万元,已验收入库;

(2)进口机器设备一套,支付给国外的货价35万元、运抵我国海关前的运杂费和保险费5万元,已验收入库;

(3)本月企业将进口的散装化妆品全部生产加工为成套化妆品7800件,对外批发销售7000件,取得不含税销售额290万元;向消费者零售800件,取得含税销售额51.48万元。

(化妆品的进口关税税率为40%、消费税税率为30%;机器设备的进口关税税率为20%)

要求:根据上述资料及税法相关规定,回答下列问题:

(1)计算进口散装化妆品应缴纳的消费税;

(2)计算进口散装化妆品应缴纳的增值税;

(3)计算进口机器设备应纳的增值税;

(4)计算该企业国内生产销售环节应缴纳的增值税;

(5)计算该企业国内生产销售环节应缴纳的消费税。

正确答案:

(1)进口散装化妆品应纳的关税=关税完税价格×关税税率=(120+30)×40%=60(万元)

进口散装化妆品应纳的消费税=(关税完税价格+关税)÷(1-消费税税率)×消费税税率=(150+60)÷(1—30%)×30%=90(万元)

(2)进口散装化妆品应纳的增值税=(关税完税价格+关税+消费税)×增值税税率=(150+60+90)×17%=51(万元)

(3)进口机器设备应纳的增值税:

进口机器设备应纳的关税=关税完税价格×关税税率=(35+5)×20%=8(万元)

进口机器设备应纳的增值税=(关税完税价格+关税)×增值税税率=(40+8)×17%=8.16(万元)

(4)国内生产销售化妆品应缴纳增值税额=[290+51.48÷(1+17%)]×17%-51=5.78(万元)

[特别提示:本题所给定的业务发生时间为2008年5月,外购(含进口)属于固定资产的货物进项税额不得抵扣;如果业务发生在2009年1月1日以后,其进项税额可以抵扣。]

(5)国内生产销售化妆品应缴纳消费税税额=[290+51.48÷(1+17%)]×30%一90=10.20(万元) -

第14题:

某化妆品生产企业为增值税一般纳税人,2008年1月从国外进口一批散装化妆品,支付

给国外的货价l20万元、相关税金10万元、购货佣金2万元、运抵我国海关前的运杂费

和保险费l8万元;进口机器设备~套,支付给国外的货价35万元、运抵我国海关前的

运杂费和保险费5万元。散装化妆品和机器设备均已验收入库。本月内企业将进口的散

装化妆品的80%生产加工为成套化妆品7800件,对外批发销售6000件,取得不含税销

售额290万元;向消费者零售800件,取得含税销售额51.48万元。

(化妆品的进口关税税率为40%、消费税税率30%;机器设备的进口关税税率20%)

要求:请根据上述资料分别回答下面问题

(1)计算该企业在进口环节应缴纳的消费税、增值税。

(2)计算该企业国内生产销售环节应缴纳的增值税、消费税。

正确答案:

【答案】

(1)进口散装化妆品应缴纳关税:(120+10+18)×40%=59.2(万元)

关税计算是增值税和消费税计算的基础。

进口散装化妆品消费税的组成计税价格:(120+10+18+59.2)÷(1-30%)=296(万元)。

进口散装化妆品应缴纳消费税:296×30%=88.8(万元)。

进口散装化妆品应缴纳增值税:(120+10+18+59.2+88.8)×17%=50.32(万元)。

进口机器设备应缴纳关税:(35+5)×20%=8(万元)。

进口机器设备应缴纳增值税:(35+5+8)×17%=8.16(万元)。

(2)生产销售化妆品应缴纳增值税额:[290+51.48÷(1+17%)]×17%一50.32=6.46(万元)。

当月应抵扣的消费税额:应税消费品用于连续加工有抵税的规定88.8×80%=71.04(万元)。

生产销售化妆品应缴纳的消费税额:[290+51.48÷(1+17%)]×30%一71.04=29.16(万元)。 -

第15题:

某化妆品生产企业为增值税一般纳税人,10月将外购的散装化妆品的60%生产加工为成套化妆品7800件,对外批发销售5000件,取得不含税销售额190万元;成套化妆品向消费者零售800件,取得含税销售额51.48万元.外购散装化妆品时,取得的增值税专用发票注明价款为90万元。本期生产销售化妆品应缴纳的消费税税额为( )万元。

A.28.2

B.3012

C.70.2

D.54

正确答案:D

-

第16题:

某高档化妆品生产企业,2019年6月从国外进口一批高档化妆品,关税完税价格为80000元,缴纳关税40000元,高档化妆品消费税税率为15%。该企业进口环节应缴纳的增值税为( )元。A.18071.56

B.18352.94

C.23000.00

D.23071.43答案:B解析:进口高档化妆品应纳增值税=(80000+40000)÷(1-15%)×13%=18352.94(元)。 -

第17题:

某高档化妆品生产企业为增值税一般纳税人,10月上旬从国外进口一批散装高档化妆品,关税完税价格150万元。本月企业将进口的散装高档化妆品的80%生产加工为成套高档化妆品7800件,对外批发销售6000件,取得不含税销售额290万元;向消费者零售800件,取得含税销售额51.48万元。(进口环节取得完税凭证,高档化妆品的进口关税税率40%、消费税税率15%)

要求:

(1)计算该企业在进口环节应缴纳的消费税、增值税。

(2)计算该企业国内生产销售环节应缴纳的增值税、消费税。答案:解析:(1)计算该企业在进口环节应缴纳的消费税、增值税:

①进口散装高档化妆品的组成计税价格=(150+150×40%)÷(1-15%)=247.06(万元)

②进口散装高档化妆品应缴纳消费税=247.06×15%=37.06(万元)

③进口散装高档化妆品应缴纳增值税=247.06×16%=39.53(万元)

(2)计算该企业国内生产销售环节应缴纳的增值税、消费税:

①生产销售高档化妆品应缴纳增值税额=[290+51.48÷(1+16%)]×16%-39.53=13.97(万元)

②生产销售高档化妆品应缴纳的消费税额=[290+51.48÷(1+16%)]×15%-37.06×80%=20.51(万元) -

第18题:

某化妆品生产企业为增值税一般纳税人,主要从事高档化妆品和护发品的生产销售业务。2013年9月发生如下业务: (1)进口一批香水精,海关审定的关税完税价格为136万元,缴纳进口税金取得完税凭证后将香水精运回企业,本月将其中的80%用于生产高档化妆品,剩余的20%用于生产护发品。 (2)与某日化厂签订加工合同,为日化厂加工一批香水,日化厂提供的原材料成本为20万元,加工结束后开具增值税专用发票,注明收取的加工费及代垫辅料费价款为8万元、增值税1.36万元,化妆品生产企业没有同类香水的销售价格。 (3)本月单独对外销售高档化妆品,取得不含税销售收入800万元,单独销售护发品,取得不含税销售收入300万元;销售由高档化妆品和护发品组成的成套化妆品,取得不含税销售收入480万元(其中护发品180万元,高档化妆品300万元)。 (4)将成本为35万元的新研制的化妆品发放给企业员工,作为“中秋节”福利。其他相关资料:香水精的进口关税税率为20%,化妆品的消费税税率为30%,成本利润率为5%。 要求:根据上述资料,回答下列问题。 该化妆品生产企业当月进口香水精应缴纳消费税()万元。

- A、48.96

- B、69.94

- C、58.29

- D、55.95

正确答案:B -

第19题:

某化妆品生产企业为增值税一般纳税人,主要从事高档化妆品和护发品的生产销售业务。2013年9月发生如下业务: (1)进口一批香水精,海关审定的关税完税价格为136万元,缴纳进口税金取得完税凭证后将香水精运回企业,本月将其中的80%用于生产高档化妆品,剩余的20%用于生产护发品。 (2)与某日化厂签订加工合同,为日化厂加工一批香水,日化厂提供的原材料成本为20万元,加工结束后开具增值税专用发票,注明收取的加工费及代垫辅料费价款为8万元、增值税1.36万元,化妆品生产企业没有同类香水的销售价格。 (3)本月单独对外销售高档化妆品,取得不含税销售收入800万元,单独销售护发品,取得不含税销售收入300万元;销售由高档化妆品和护发品组成的成套化妆品,取得不含税销售收入480万元(其中护发品180万元,高档化妆品300万元)。 (4)将成本为35万元的新研制的化妆品发放给企业员工,作为“中秋节”福利。其他相关资料:香水精的进口关税税率为20%,化妆品的消费税税率为30%,成本利润率为5%。 要求:根据上述资料,回答下列问题。 2013年9月该化妆品生产企业应向税务机关缴纳消费税()万元。

- A、399.75

- B、419.81

- C、433.8

- D、343.80

正确答案:D -

第20题:

单选题某化妆品生产企业为增值税一般纳税人,本年1月上旬从国外进口一批散装高档化妆品,关税完税价格150万元。进口关税60万元,进口消费税37万元,进口增值税51万元。本月内企业将进口散装化妆品的80%生产加工为成套化妆品,对外批发销售6800件,取得不含税销售额334万元。该企业的国内生产缴纳消费税( )万元。(高档化妆品的消费税税率为15%)A50.1

B29.64

C20.46

D0

正确答案: A解析: -

第21题:

单选题某市化妆品生产企业为增值税一般纳税人,2014年10月上旬从国外进口一批高档化妆品,关税完税价格为150万元,进口关税60万元。本月内企业将进口化妆品的80%继续生产加工化妆品7800件,对外批发销售6000件,取得不含税销售额300万元;剩余的20%进口化妆品直接对外销售,取得不含税收入80万元。向消费者零售加工完成的化妆品800件,取得不含税销售额51.48万元。化妆品的消费税税率为30%。该企业国内销售应缴纳的消费税()万元。A105.44

B15.44

C33.44

D57.44

正确答案: D解析: 当月应扣除的消费税额=(150+60)÷(1-30%)×80%×30%=72(万元)生产销售化妆品应缴纳的消费税额=(300+51.48)×30%-72=33.44(万元) -

第22题:

问答题某位于市区的化妆品生产企业为增值税一般纳税人,2012年10月发生如下经济业务: (1)从国外进口一批散装化妆品,关税完税价格150万元,关税60万元,散装化妆品验收入库; (2)本月内企业将进口的散装化妆品的80%生产加工为成套化妆品6800件,对外批发销售6000件,取得不含税销售额290万元; (3)向消费者零售成套化妆品800件,取得含税销售额51.48万元。 (消费税税率30%;每步骤运算得数精确到小数点后两位) 要求:根据上述资料,按下列序号回答问题,每问需计算出合计数。 (1)计算该企业在进口环节应缴纳的消费税、增值税; (2)计算该企业国内生产销售环节应缴纳的增值税、消费税; (3)计算该企业应纳城市维护建设税、教育费附加和地方教育附加。正确答案:

(1)进口散装化妆品的组成计税价格=(150+60)÷(1-30%)=300(万元)

进口散装化妆品应缴纳消费税=300×30%=90(万元)

进口散装化妆品应缴纳增值税=300×17%=51(万元)

合计=90+51=141(万元)

(2)生产销售化妆品应缴纳增值税额=[290+51.48÷(1+17%)]×17%-51=5.78(万元)

当月应抵扣的消费税额=90×80%=72(万元)

生产销售化妆品应缴纳的消费税额=[290+51.48÷(1+17%)]×30%-72=28.2(万元)

合计=5.78+28.2=33.98(万元)

(3)企业应纳城市维护建设税=33.98×7%=2.38(万元)

企业应纳教育费附加=33.98×3%=1.02(万元)

企业应纳地方教育附加=33.98×2%=0.68(万元)

合计=2.38+1.02+0.68=4.08(万元)解析: 暂无解析 -

第23题:

单选题某化妆品生产企业为增值税一般纳税人,2014年2月份进口一批香水精,关税完税价格为20万元,关税税率10%,当月领用该批香水精的70%用于连续生产甲类化妆品,剩下的全部对外销售,取得不含税销售额10万元,当月销售甲类化妆品取得不含税销售额60万元,则该化妆品生产企业当月应缴纳消费税()万元。(化妆品的消费税税率为30%)A11.4

B12.5

C18.58

D20.54

正确答案: C解析: 消费税的抵扣是按照生产领用量抵扣的,进口香水精领用的70%可以抵扣已纳的消费税。进口后直接销售的香水精不再缴纳消费税。该企业当月应纳消费税=60×30%-(20+20×10%)/(1-30%)×30%×70%=11.4(万元)。