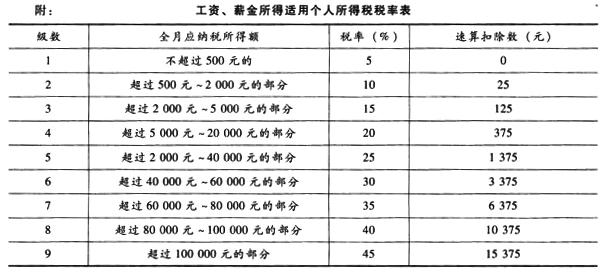

李先生为某集团的部门经理,2017年5月取得收入的情况如下: (1)工资收入6000元; (2)赴外地讲学取得劳务报酬所得5000元; (3)本月末又取得储蓄存款利息收入1 800元; (4)住房出租收入2000元。李先生的工资收入所得应纳税额为( )元。A.145 B.325 C.150 D.200

题目

(1)工资收入6000元;

(2)赴外地讲学取得劳务报酬所得5000元;

(3)本月末又取得储蓄存款利息收入1 800元;

(4)住房出租收入2000元。李先生的工资收入所得应纳税额为( )元。

B.325

C.150

D.200

相似考题

更多“李先生为某集团的部门经理,2017年5月取得收入的情况如下: ”相关问题

-

第1题:

某宾馆2010年2月份经营情况如下:

(1)取得客房收入200万元;

(2)餐饮部取得饮食服务收入20万元;

(3)歌厅取得门票收入30万元,饮料收入10万元;

(4)商场取得商品销售收入100万元。

要求:根据上述情况回答下列问题。

(1)客房和餐饮收入应纳营业税_________。

(2)门票及饮料收入应纳营业税__________。

正确答案:

11万元;8万元。(1)客房和餐饮收入应纳营业税=(200 20)?5%=11(万元)。(2)门票及饮料收入应纳营业税=(30 10)?20%=8(万元)。 -

第2题:

(二)

王某2006年5月份收入情况如下:

(1)取得利息收入5000元,其中含国债利息收入2000元;

(2)购物抽奖取得中奖收入3000元;

(3)取得股息收入l000元;

(4)取得国家体育总局颁发的体育奖金2000元;

(5)取得退休工资l000元。

根据上述资料,回答下列问题:

86.王某利息收入应纳个人所得税为( )。

A.440元

B.600元

C.800元

D.1000元

正确答案:B

-

第3题:

李先生某月取得劳务收入为6000元,假设当地规定的起征点为4000元,则王先生本月应税收入为( )元。A.2000

B.4000

C.6000

D.7000答案:C解析:本题考查税收制度的其他要素。起征点是征税对象达到一定数额开始征税的起点。本题中起征点为4000元,李先生的收入为6000元,高于起征点,因此应税收入为6000元。 -

第4题:

共用题干

上海公民孙某2009年8月从中国境内取得的收入情况如下:(1)取得工资收入10000元。(2)一次性取得演讲收入20000元。(3)出版学术专著一部,出版社支付稿酬90000元。(4)购买福利彩票中奖所得30000元。 2009年8月孙某取得的体育彩票中奖所得应缴纳个人所得税为()元。

2009年8月孙某取得的体育彩票中奖所得应缴纳个人所得税为()元。

A:0

B:1360

C:4800

D:6000答案:D解析:8月孙某取得的工资收入应缴纳个人所得税=(10000-2000)*20%-375=1225(元)。

演讲收入属于劳务报酬所得,适用比例税率,不超过20000元的部分,税率为20%。孙某演讲收入应纳个人所得税=20000*(1-20%)*20%=3200(元)。

稿酬所得适用比例税率,税率为20%,并按应纳税额减征30%。孙某稿酬所得应纳个人所得税=90000*(1-20%)*20%*(1-30%)=10080(元)。

体彩中奖属于偶然所得,每次收入额都为应纳税额,税率20%。孙某中奖所得应纳个人所得税=30000*20%=6000(元)。【说明】2011年9月1日实施的新修订的《中华人民共和国个人所得税法》规定:工资、薪金所得,适用七级超额累进税率,税率为3%~45%。

-

第5题:

共用题干

刘某2010年5月份收入情况如下:

(1)取得劳务报酬收入50000。

(2)取得股票红利收入2000元;国库券利息收入500元

(3)取得稿酬收入3800元。

(4)取得特许权使用费收入20000元,并将其中的4500元通过民政部门捐赠给希望工程基金会。

根据上述资料,回答下列问题:刘某5月份应纳个人所得税为()。

A:5300元

B:13120元

C:6360元

D:8760元答案:B,C,D解析:1,本题考查准予抵扣的进项税额。准予抵扣的进项税额40*2000*13%=10400元。

2,本题考查应纳消费税的计算。销售粮食白酒应纳消费税=8*1.5*25%*10000+8*0.5*1000*2=38000元。1万元=10000元;1吨=1000*2斤,此处是单位换算。

3,本题考查增值税销项税额。酒厂销售粮食白酒应纳增值税销项税额为1.5*8*17%*10000=20400元。

4,本题考查应纳增值税的计算。酒厂当期应纳增值税1.5*8*17%*10000-1*7%*10000-0.2*40*13%*10000=9300元。

5,本题考查纳税的征收管理。企业销售过程中发生的运输费用,是普通运输发票,就可以按照7%计算进项税。 -

第6题:

共用题干

张某在我国某市的大型外企工作.2014年2月的收入情况明细如下所示:(1)取得劳务报酬收入30000元。(2)取得银行存款利息收入1000元;国库券利息收入500元。(3)取得稿酬收入2000元。(4)取得特许权使用费收入5000元,并将其中的2000元通过民政部门捐赠给希望工程基金会。下列有关个人所得税的表述,正确的选项有()。

A:张某取得的劳务报酬收入的费用扣除额为375元

B:张某的劳务报酬收入应按30%的比例税率计算应纳税额

C:张某的稿酬收入没有超过2000元,所以不用缴纳所得税

D:支付给张某特权使用费收入的费用扣除额为1000元答案:B,D解析:劳务报酬所得、稿酬所得、特许权使用费所得和财产租赁所得,每次收入不超过4000元,减除费用800元,余额为应纳税所得额;每次收入超过4000元的,准予扣除20%的费用,余额为应纳税所得额。张某本月取得劳务报酬收入30000元,超过4000元,准予扣除额=30000*20%=6000(元),因此,A项所述错误,不选。劳务报酬应纳税所得额=30000-6000=24000(元),属于20000元~50000元的范围之内,依照税法规定,计算应纳税额后再按照应纳税额加征五成,即税率=20%*(1+50%)=30%。因此,B项所述正确,当选。张某的稿酬收入小于4000元,准予扣除800元,余额为应纳税所得额。由于稿酬所得,适用20%的比例税率,并按应纳税额减征30%,则其需要缴纳所得税=(2000-800)*20%*(1-30%)=168(元)。因此,C项所述错误,不选。张某取得特许权使用费收入5000元,超过4000元准予扣除20%的费用,所以,费用扣除额=5000*20%=1000(元)。因此,D项所述正确,当选。故本题答案为B、D。

劳务报酬所得30000元,超过20000元小于50000元,应纳税额=30000*(1-20%)*20%+超过20000部分*(1-20%)*20%*(1+50%)=30000*(1-20%)*20%+(30000-20000)*(1-20%)*30%-4800+2400=7200(元)。

张某的稿酬所得2000元,小于4000元,应准予扣除800元,余额为应纳税所得额。由于稿酬所得,适用20%的比例税率,并按应纳税额减征30%,则其应纳税额=(2000-800)*20%*(1-30%)=168(元)。

由于个人将其所得通过中国境内的社会团体、国家机关向教育和其他社会公益事业以及遭受严重自然灾害地区、贫困地区的捐赠,捐赠额未超过纳税义务人申报的应纳税所得额30%的部分,可以从其应纳税所得额中扣除。因此,本题中张某的特许使用费收入5000元,超过4000元应扣除20%的费用,应扣除额=5000*20%=1000(元);特许使用费纳税所得额=5000-1000=4000(元);准予扣除的捐赠额=4000*30%=1200(元),小于捐赠额,准予扣除的捐赠额是1200元,而不是实际捐赠额2000元;应纳税额=(4000-1200)*20%=560(元)。

本题中,劳务报酬个人所得税7200元,稿酬所得个人所得税168元,特殊使用费所得个人所得税560元,国债利息免税,自2008年10月9日起,暂免征收个人储蓄存款利息所得税。合计应纳税额=7200+168+560=7928(元)。 -

第7题:

共用题干

张某在我国某市的大型外企工作.2014年2月的收入情况明细如下所示:(1)取得劳务报酬收入30000元。(2)取得银行存款利息收入1000元;国库券利息收入500元。(3)取得稿酬收入2000元。(4)取得特许权使用费收入5000元,并将其中的2000元通过民政部门捐赠给希望工程基金会。张某2月份应纳的个人所得税税额为()元。

A:7432

B:5059

C:8048

D:7928答案:D解析:劳务报酬所得、稿酬所得、特许权使用费所得和财产租赁所得,每次收入不超过4000元,减除费用800元,余额为应纳税所得额;每次收入超过4000元的,准予扣除20%的费用,余额为应纳税所得额。张某本月取得劳务报酬收入30000元,超过4000元,准予扣除额=30000*20%=6000(元),因此,A项所述错误,不选。劳务报酬应纳税所得额=30000-6000=24000(元),属于20000元~50000元的范围之内,依照税法规定,计算应纳税额后再按照应纳税额加征五成,即税率=20%*(1+50%)=30%。因此,B项所述正确,当选。张某的稿酬收入小于4000元,准予扣除800元,余额为应纳税所得额。由于稿酬所得,适用20%的比例税率,并按应纳税额减征30%,则其需要缴纳所得税=(2000-800)*20%*(1-30%)=168(元)。因此,C项所述错误,不选。张某取得特许权使用费收入5000元,超过4000元准予扣除20%的费用,所以,费用扣除额=5000*20%=1000(元)。因此,D项所述正确,当选。故本题答案为B、D。

劳务报酬所得30000元,超过20000元小于50000元,应纳税额=30000*(1-20%)*20%+超过20000部分*(1-20%)*20%*(1+50%)=30000*(1-20%)*20%+(30000-20000)*(1-20%)*30%-4800+2400=7200(元)。

张某的稿酬所得2000元,小于4000元,应准予扣除800元,余额为应纳税所得额。由于稿酬所得,适用20%的比例税率,并按应纳税额减征30%,则其应纳税额=(2000-800)*20%*(1-30%)=168(元)。

由于个人将其所得通过中国境内的社会团体、国家机关向教育和其他社会公益事业以及遭受严重自然灾害地区、贫困地区的捐赠,捐赠额未超过纳税义务人申报的应纳税所得额30%的部分,可以从其应纳税所得额中扣除。因此,本题中张某的特许使用费收入5000元,超过4000元应扣除20%的费用,应扣除额=5000*20%=1000(元);特许使用费纳税所得额=5000-1000=4000(元);准予扣除的捐赠额=4000*30%=1200(元),小于捐赠额,准予扣除的捐赠额是1200元,而不是实际捐赠额2000元;应纳税额=(4000-1200)*20%=560(元)。

本题中,劳务报酬个人所得税7200元,稿酬所得个人所得税168元,特殊使用费所得个人所得税560元,国债利息免税,自2008年10月9日起,暂免征收个人储蓄存款利息所得税。合计应纳税额=7200+168+560=7928(元)。 -

第8题:

李先生5月份取得收入20 000元,假设适用税率为超额累进税率,即收入10 000元 (含)以下税率为10%,收入10 000元以上部分税率为20%,则李先生应纳税额为( )元。A. 1 000

B. 2 000

C. 3 000

D. 4 000答案:C解析:超额累进税率,是把征税对象划分为若干等级,对每个等级部分分别规定相应税率,分别计算税额,各级税额之和为应纳税额。李先生应纳税额=10 000 x 10% + (20 000 -10 000) x20% =3 000 (元)。 -

第9题:

王某为大学教授,2014年12月取得收入情况如下: (1)取得工资、薪金5000元。 (2)出版专业书一本,取得稿酬20000元。 (3)为其他单位授课一次,取得收入5000元。 (4)当月闲置房屋租赁取得收入2000元,税费共计支付120元。 (5)取得银行存款利息收入200元。 请你为该教授计算当月应纳个人所得税税额。

正确答案: 工资薪金应纳个人所得税=(5000-3500)x3%=45(元)。

出版专业书一本20000元应属于稿酬所得

应纳个人所得税=20000×(1-200/0)x20%×(1-300/0)=2240(元)。

为其他单位授课属于劳务报酬所得

应纳个人所得税=5000×(1-200/0)x20%=800(元)。

闲置房屋租赁取得收入2000元,支付税费120元,所以在计算税额时税费可以在当期扣除;财产租赁所得个人所得税税率为20%,但个人租赁房屋个人所得税税率为10%

房屋租赁应纳个人所得税=(2000-800-120)×10%=108(元)。

自2008年8月15日取得银行存款利息不征收个人所得税。

该教授当月应纳个人所得税=45+2240+800+108=3193(元)。 -

第10题:

某宾馆2002年2月份经营情况如下: (1)取得客房收入200万元; (2)餐饮部取得饮食服务收入20万元; (3)歌厅取得门票收入30万元,饮料收入10万元; (4)商场取得商品销售收入100万元。 要求:计算宾馆2月份应纳营业税税额。

正确答案: (1)客房和餐饮收入应纳营业税=(200+20)×5%=11(万元)

(2)门票及饮料收入应纳营业税=(30+10)×20%=8(万元)

(3)商场取得的销售商品收入应纳增值税

该宾馆应纳营业税=11+8=19(万元) -

第11题:

多选题2019年李先生在(1)中取得的收入,其应纳税收入额为( )元。A9500

B69200

C70000

D8700

正确答案: C,B解析:

根据《个人所得税法》的规定,劳务报酬所得、稿酬所得、特许权使用费所得以收入减除20%的费用后的余额为收入额。2019年李先生在(1)中取得的收入,应纳税收入额=5500×12+4000×(1-20%)=69200(元)。 -

第12题:

多选题北京的李先生为自由职业者,2012年9月取得以下收入中,属于劳务报酬的有( )。A自己开设饭店取得的收入

B在二级市场上买卖股票取得的收入

C为某单位讲学取得的收入

D为某单位设计工程图纸取得的收入

E在专业杂志上发表文章取得的收入

正确答案: D,C解析:

A项为生产经营所得;B项为财产转让所得;E项为稿酬所得。 -

第13题:

根据下列条件,回答 81~85

王先生为某集团公司部门经理,2003年2月工资3000元,赴外地讲学培训取得劳务报酬5000元,本月末又得到储蓄存款利息l800元,住房出租收入2000元。

根据上述资料回答下列问题:

第 81 题 王先生取得的工资收入应纳个人所得税为( )。

A.330元

B.325元

C.205元

D.150元

正确答案:C

-

第14题:

王先生为某集团的分公司经理,2018年10月个人所得税的项目如下:(1)工资收入9000元。(2)赴外地讲学取得劳务报酬所得5000元。(3)本月月末又取得储蓄存款利息收入1800元。(4)住房出租收入3000元。根据以上资料,回答下列问题:王先生工资收入应纳的个人所得税为( )元。

A.200

B.325

C.400

D.190答案:D解析:本题考查个人所得税应纳税额的计算。对于在中国境内任职、受雇的中国公民,其每月的工资、薪金收入额允许减除5000元的费用,余额为应纳税所得额。王先生应纳税所得额=9000-5000=4000(元)。应纳个人所得税=4000×10%-210=190(元)。 -

第15题:

共用题干

张某在我国某市的大型外企工作.2014年2月的收入情况明细如下所示:(1)取得劳务报酬收入30000元。(2)取得银行存款利息收入1000元;国库券利息收入500元。(3)取得稿酬收入2000元。(4)取得特许权使用费收入5000元,并将其中的2000元通过民政部门捐赠给希望工程基金会。下列选项中,张某特许使用费收入应纳个人所得税税额为()元。

A:240

B:560

C:800

D:475答案:B解析:劳务报酬所得、稿酬所得、特许权使用费所得和财产租赁所得,每次收入不超过4000元,减除费用800元,余额为应纳税所得额;每次收入超过4000元的,准予扣除20%的费用,余额为应纳税所得额。张某本月取得劳务报酬收入30000元,超过4000元,准予扣除额=30000*20%=6000(元),因此,A项所述错误,不选。劳务报酬应纳税所得额=30000-6000=24000(元),属于20000元~50000元的范围之内,依照税法规定,计算应纳税额后再按照应纳税额加征五成,即税率=20%*(1+50%)=30%。因此,B项所述正确,当选。张某的稿酬收入小于4000元,准予扣除800元,余额为应纳税所得额。由于稿酬所得,适用20%的比例税率,并按应纳税额减征30%,则其需要缴纳所得税=(2000-800)*20%*(1-30%)=168(元)。因此,C项所述错误,不选。张某取得特许权使用费收入5000元,超过4000元准予扣除20%的费用,所以,费用扣除额=5000*20%=1000(元)。因此,D项所述正确,当选。故本题答案为B、D。

劳务报酬所得30000元,超过20000元小于50000元,应纳税额=30000*(1-20%)*20%+超过20000部分*(1-20%)*20%*(1+50%)=30000*(1-20%)*20%+(30000-20000)*(1-20%)*30%-4800+2400=7200(元)。

张某的稿酬所得2000元,小于4000元,应准予扣除800元,余额为应纳税所得额。由于稿酬所得,适用20%的比例税率,并按应纳税额减征30%,则其应纳税额=(2000-800)*20%*(1-30%)=168(元)。

由于个人将其所得通过中国境内的社会团体、国家机关向教育和其他社会公益事业以及遭受严重自然灾害地区、贫困地区的捐赠,捐赠额未超过纳税义务人申报的应纳税所得额30%的部分,可以从其应纳税所得额中扣除。因此,本题中张某的特许使用费收入5000元,超过4000元应扣除20%的费用,应扣除额=5000*20%=1000(元);特许使用费纳税所得额=5000-1000=4000(元);准予扣除的捐赠额=4000*30%=1200(元),小于捐赠额,准予扣除的捐赠额是1200元,而不是实际捐赠额2000元;应纳税额=(4000-1200)*20%=560(元)。

本题中,劳务报酬个人所得税7200元,稿酬所得个人所得税168元,特殊使用费所得个人所得税560元,国债利息免税,自2008年10月9日起,暂免征收个人储蓄存款利息所得税。合计应纳税额=7200+168+560=7928(元)。 -

第16题:

李先生为某集团的部门经理,2017年5月取得收入的情况如下:

(1)工资收入6000元;

(2)赴外地讲学取得劳务报酬所得5000元;

(3)本月末又取得储蓄存款利息收入1 800元;

(4)住房出租收入2000元。李先生的劳务报酬所得应纳税额为( )元。A.1000

B.850

C.800

D.625答案:C解析:劳务报酬所得、稿酬所得、特许权使用费所得以收入减除20%的费用后的余额为收入额。李先生的劳务报酬所得应纳税额=5000×(1-20%)×20%=800(元)。 -

第17题:

共用题干

上海公民孙某2009年8月从中国境内取得的收入情况如下:(1)取得工资收入10000元。(2)一次性取得演讲收入20000元。(3)出版学术专著一部,出版社支付稿酬90000元。(4)购买福利彩票中奖所得30000元。 2009年8月孙某取得的工资收入应缴纳个人所得税为()元。

2009年8月孙某取得的工资收入应缴纳个人所得税为()元。

A:1225

B:1305

C:1465

D:1600答案:A解析:8月孙某取得的工资收入应缴纳个人所得税=(10000-2000)*20%-375=1225(元)。

演讲收入属于劳务报酬所得,适用比例税率,不超过20000元的部分,税率为20%。孙某演讲收入应纳个人所得税=20000*(1-20%)*20%=3200(元)。

稿酬所得适用比例税率,税率为20%,并按应纳税额减征30%。孙某稿酬所得应纳个人所得税=90000*(1-20%)*20%*(1-30%)=10080(元)。

体彩中奖属于偶然所得,每次收入额都为应纳税额,税率20%。孙某中奖所得应纳个人所得税=30000*20%=6000(元)。【说明】2011年9月1日实施的新修订的《中华人民共和国个人所得税法》规定:工资、薪金所得,适用七级超额累进税率,税率为3%~45%。

-

第18题:

某大型集团企业2019年涉及两名员工的工作调整情况如下:员工张先生由于身体原因,符合单位规定的30年工龄可以提前退休的条件,于2019年1月办理提前退休手续,比法定退休年龄早两年,2019年1月取得单位按照统一标准发放的一次性补贴收入30000元。同月因为增效减员已经在本单位工作了10年的李先生解除劳务关系,李先生取得一次性补偿收入12万元,当地上年度职工年平均工资28000元。则下列说法正确的是( )。A.李先生应该就该项一次性补偿收入缴纳的个人所得税为360元

B.张先生提前退休取得一次性补贴收入不需缴纳个人所得税

C.李先生一次性补偿收入无需缴纳个人所得税

D.张先生提前退休取得一次性补贴收入缴纳的个人所得税为900元答案:B解析:(1)个人办理提前退休手续而取得的一次性补贴收入,应按照办理提前退休手续至法定离退休年龄之间实际年度数平均分摊,确定适用税率和速算扣除数,单独适用综合所得税率表,计算纳税。?

张先生分摊后每年取得的提前退休补贴=30000÷2=15000(元),小于费用扣除标准60000元/年,无需缴纳个人所得税。?

(2)李先生取得的收入的个人所得税计算如下:一次性补偿收入在当地上年职工年平均工资3倍数额以内的部分(28000×3=84000元),免征个人所得税;超过3倍数额部分,不并入当年综合所得,单独适用综合所得税率表,计算纳税。120000-28000×3=36000(元),适用3%税率。当月应缴纳个人所得税=36000×3%=1080(元)。 -

第19题:

李先生5月份取得收入20000元,假设适用税率为超额累进税率,即收入10000元(含)以下税率为10%,收入10000元以上部分税率为20%,则李先生应纳税额为( )元。A.1000

B.2000

C.3000

D.4000答案:C解析: -

第20题:

王某为某大学教授,2014年12月份取得收入情况如下: (1)取得工资、薪金6000元 (2)出版专业书一本,取得稿酬20000元 (3)为其他单位授课一次,取得收入5000元 (4)当月闲置住房租赁取得收入2000元,税费共计支付120元 (5)因汽车失窃,获得保险公司赔偿8万元; 要求:根据上述资料,计算王某12月份应纳个人所得税。

正确答案: (1)工资薪金应纳个人所得税 =(6000-3500)×10% -105 = 145(元)

(2)出版书属稿酬所得,应纳个人所得税=20000×(1-20%)×20%×(1-30%)=2240(元)

(3)为其他单位授课属劳务报酬所得,应纳个人所得税=5000×(1-20%)×20%= 800(元)

(4)房屋租赁属财产租赁所得,个人所得税税率为20%,但个人租赁房屋个人所得税税率为10%,

应纳个人所得税=(2000-800-120 )×10%=108元

(5)保险赔款,免征个人所得税;

(6)王某12月份应纳个人所得税=145+2240+800+108=3293(元) -

第21题:

王某为大学教授,2014年12月取得收入情况如下: 取得工资 5000元; 出版专业书一本,取得稿酬 20000元; 为其他单位授课一次,取得收入 5000元; 当月闲置房屋租赁收入 2000元,税费共计支付 120元; 取得利息收入 200元。 请分析计算教授当月应纳个人所得税税额。

正确答案:工资薪金个税=(5000-3500)×3%=45

出版专业书稿酬所得个税=20000×(1-20%)×20%×(1-30%)=2240

授课劳务报酬个税=5000×(1-20%)×20%=800

房屋租赁个税=(2000-800-120)×10%=108

自2008年8月15日取得银行存款利息不征收个税 当月个税合计=45+2240+800+108=3193 -

第22题:

问答题王某为大学教授,2014年12月取得收入情况如下: 取得工资 5000元; 出版专业书一本,取得稿酬 20000元; 为其他单位授课一次,取得收入 5000元; 当月闲置房屋租赁收入 2000元,税费共计支付 120元; 取得利息收入 200元。 请分析计算教授当月应纳个人所得税税额。正确答案: 工资薪金个税=(5000-3500)×3%=45

出版专业书稿酬所得个税=20000×(1-20%)×20%×(1-30%)=2240

授课劳务报酬个税=5000×(1-20%)×20%=800

房屋租赁个税=(2000-800-120)×10%=108

自2008年8月15日取得银行存款利息不征收个税 当月个税合计=45+2240+800+108=3193解析: 暂无解析 -

第23题:

问答题王某为大学教授,2014年12月取得收入情况如下: (1)取得工资、薪金5000元。 (2)出版专业书一本,取得稿酬20000元。 (3)为其他单位授课一次,取得收入5000元。 (4)当月闲置房屋租赁取得收入2000元,税费共计支付120元。 (5)取得银行存款利息收入200元。 请你为该教授计算当月应纳个人所得税税额。正确答案: 工资薪金应纳个人所得税=(5000-3500)x3%=45(元)。

出版专业书一本20000元应属于稿酬所得

应纳个人所得税=20000×(1-200/0)x20%×(1-300/0)=2240(元)。

为其他单位授课属于劳务报酬所得

应纳个人所得税=5000×(1-200/0)x20%=800(元)。

闲置房屋租赁取得收入2000元,支付税费120元,所以在计算税额时税费可以在当期扣除;财产租赁所得个人所得税税率为20%,但个人租赁房屋个人所得税税率为10%

房屋租赁应纳个人所得税=(2000-800-120)×10%=108(元)。

自2008年8月15日取得银行存款利息不征收个人所得税。

该教授当月应纳个人所得税=45+2240+800+108=3193(元)。解析: 暂无解析