某公司总股本的股数200000 股,现在采用公开方式发行20000 股,增发前一个交易日股票市价每股10 元,新老股东各认购50%,假设不考虑新募集资金投资的净现值引起的企业 价值变化,在增发价格为每股8.02 元的情况下,老股东和新股东的财富变化是( )。A.老股东财富增加18000 元,新股东财富增加18000 元 B.老股东财富增加18000 元,新股东财富减少18000 元 C.老股东财富减少18000 元,新股东财富减少18000 元 D.老股东财富减少18000 元,新股东财富增加18000

题目

B.老股东财富增加18000 元,新股东财富减少18000 元

C.老股东财富减少18000 元,新股东财富减少18000 元

D.老股东财富减少18000 元,新股东财富增加18000 元

相似考题

参考答案和解析

更多“某公司总股本的股数200000 股,现在采用公开方式发行20000 股,增发前一个交易日股票市价每股10 元,新老股东各认购50%,假设不考虑新募集资金投资的净现值引起的企业 价值变化,在增发价格为每股8.02 元的情况下,老股东和新股东的财富变化是( )。”相关问题

-

第1题:

A公司是深圳证券交易所上市公司,目前总股本5000万元,每股丽值1元,股价为50元。股东大会通过决议,拟l0股配4股,配股价.25元/股,配股除权日期定为2011年3月2日。假定配股前每股价格为56元,不考虑新投资的净现值引起的企业价值的变化。 要求: (1)假设所有股东都参与配股,计算该公司股票的配股除权价格、配股后每股价格以及配股权价值;(2)假定投资者李某持有100万股A公司股票,其他的股东都决定参与配股,分别计算李某参与配股和不参与配股怼其股东财富的影响,并判断李某是否应该参与配股; (3)如果把配股改为公开增发新股,增发200C万股,增发价格为25元,增发前一交易日股票市价为56元/股。老股东认购了l500万股,新股东认购了500万股。不考虑新募集资金投资的净现值引起的企业价值的变化,计算老股东和新股东的财富增加。(增发后每股价格的计算结果保留四位小数,财富增加的计算结果保留整数)

正确答案:

(1)配股前总股数=5000/1=5000(万股)

配股除权价格=(5000×56+25×5000×4/10)/(5000+5000×4/lO)=47.14(元)

或:配股除权价格=(56+25×4/lO)/(1+4/10)=47.14(元)

由于不考虑新投资的净现值引起的企业价值变化,所以,配股后每股价格一配股除权价格一47.14(元)

配股权价值=(47.14—25)/(10/4)=8.86(元)

(2)如果李某参与配股,则配股后每股价格为47.14元,配股后拥有的股票总市值=(100+100×4/lO)×47.14=6600(万元),李某股东财富增加=6600—100×56—100×4/l0×25=0如果李某不参与配股,则配股后每股价格=+5000×56+25×(5000一lOO)×4/lO]/[5000+(5000—100)×4/lO]一47.27(元),李某股东财富增加=47.27×l00一56×100=-873(万元)定论:李某应该参与配股。

(3)由于不考虑新募集资金投资的净现值引起的企业价值的变化,所以,普通股市场价值增加=增发新股的融资额,增发后每股价格一(增发前股票市值+增发新股的融资额)/增发后就的总股数曾发后每股价格=(5000×564-2000×25)/(5000+2000)=47.1429(元)

老股东财富增加=47.1429×(50004-1500)一5000×56—1500×25=一ll071(万元)

新股东财富增加=500×47.1429—500×25=11071(万元) -

第2题:

A公司采用配股的方式进行融资。2020年3月21日为配股除权登记日,以公司2019年12月31日总股数100000股为基数,拟每10股配2股。配股价格为配股说明书公布前20个交易日公司股票交易均价5元/股的80%,即配股价格为4元/股。

假定在分析中不考虑新募集投资的净现值引起的企业价值的变化。

要求:(1)在所有股东均参与配股的情况下,计算配股后每股价格;

(2)在所有股东均参与配股的情况下,计算配股后每一份配股权的价值;

(3)假设某股东拥有10000股A公司股票,分析是否参与配股将对该股东财富的影响(假定其他股东均参与配股)。答案:解析:

(2)每股原股票的配股权价值=(4.833-4)/5=0.167(元)

(3)配股前价值50000元。

如果该股东行使配股权参与配股:该股东配股后拥有股票总价值为4.833×12000=58000(元)。也就是说,该股东花费4×2000=8000(元)参与配股,持有的股票价值增加了8000元,其财富没有变化。

如果该股东没有参与配股:配股后股票的价格为(500000+18000×4)/(100000+18000)=4.847(元/股)。该股东配股后仍持有10000股A公司股票,则股票价值为4.847×10000=48470(元),股东财富损失了50000-48470=1530(元)。 -

第3题:

A公司采用配股的方式进行融资。2010年3月21日为配股除权登记日,以公司2009年12月31日总股数100 000股为基数,拟每10股配2股。配股价格为配股说明书公布前20个交易日公司股票收盘价平均值的5元/股的80%,即配股价格为4元/股。

假定在分析中不考虑新募集投资的净现值引起的企业价值的变化。

要求:(1)在所有股东均参与配股的情况下,计算配股后的每股价格。

要求:(2)计算每份股票的配股权价值。

要求:(3)假设某股东拥有10 000股A公司股票,若配股后的股票市价与配股的除权价格一致,计算若所有股东都参与配股,对该股东财富的影响。

要求:(4)假设某股东拥有10 000股A公司股票,若配股后的股票市价与配股的除权价格一致,计算若该股东未参与配股,该股东财富有何变化。答案:解析:1.由于不考虑新投资的净现值引起的企业价值的变化,配股后股票的价格应等于配股除权价格。

2.在股票的市场价值反映新增资本的假设下,新的每股市价为4.833元。

由于原有股东每拥有10份股票将得到2份配股权,故为得到一股新股,需要5份股票。

3.该股东配股前价值(财富水平):

10000×5=50 000(元)

该股东参与配股投资额=4×2 000=8000(元)

该股东配股后拥有股票总价值为:

4.833×12 000= 58 000(元)

配股后财富水平50000元(58000-8000)

股东财富的情况没有变化。

4.配股前价值=50 000(元)

配股后股票的价格

=(100 000×5+18 000×4)/(100 000+18 000)

=4.847(元)

配股后该股东股票价值=4.847×10 000=48470(元)

股东财富损失了=50 000-48 470=1530(元) -

第4题:

假设ABC公司总股本的股数为200000股,现采用公开方式发行20000股,增发前一交易日股票市价为10元/股。老股东和新股东各认购了10000股,假设不考虑新募集资金投资的净现值引起的企业价值的变化,在增发价格为12元/股的情况下,老股东和新股东的财富变化是( )。【提示】计算增发后每股价格时,至少保留4位小数。A.老股东财富减少,新股东财富也减少

B.老股东财富减少,新股东财富增加,老股东财富减少额等于新股东财富增加额

C.老股东财富增加,新股东财富也增加

D.老股东财富增加,新股东财富减少,老股东财富增加额等于新股东财富减少额答案:D解析:增发后每股价格=(200000×10+20000×12)/(200000+20000)=10.1818(元/股)

老股东财富变化:10.1818×(200000+10000)-200000×10-10000×12=18178(元)

新股东财富变化:10.1818×10000-10000×12=-18182(元) -

第5题:

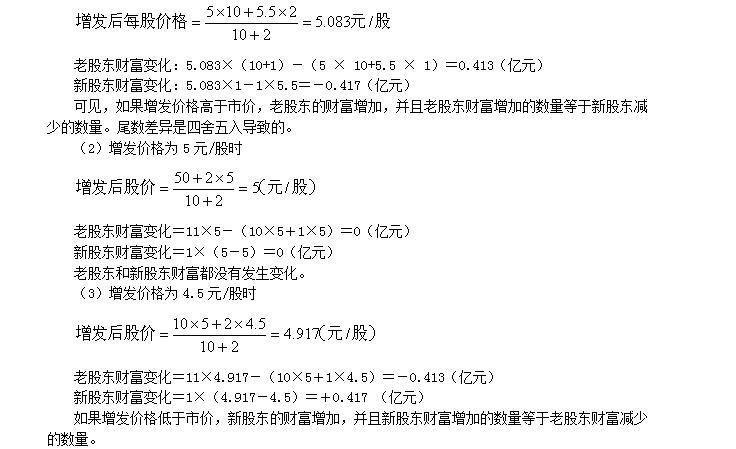

假设A公司总股本的股数为100 000股,现采用公开增发方式发行20 000股,增发前一交易日股票市价为每股5元。老股东和新股东各认购了10 000股。假设不考虑新募集资金投资的净现值引起的企业价值的变化,即普通股总市场价值增加等于增发融资的金额。

要求:在增发价格分别为每股5.5元、5元和4.5元的情况下,分析老股东和新股东的财富水平在增发前后的变化。答案:解析:(1)增发价格每股5.5元

如果增发价格高于市价,老股东的财富增加,并且老股东财富增加的数量等于新股东财富减少的数量。

(2)增发价格每股5元

如果增发价格等于市价,老股东与新股东的财富均无变化。

(3)增发价格每股4.5元

如果增发价格小于市价,老股东的财富减少,并且老股东财富减少的数量等于新股东财富增加的数量。 -

第6题:

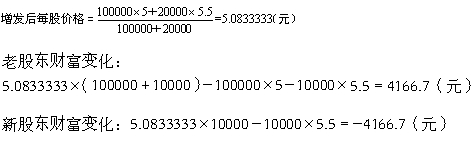

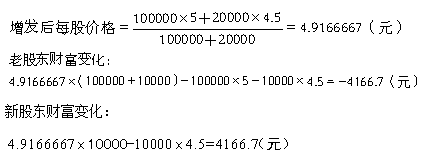

假设A公司总股本的股数为10亿股,现采用公开增发方式发行2亿股,增发前一交易日股票市价为5元/股。老股东和新股东各认购了1亿股,假设不考虑新募集资金投资的净现值引起的企业价值的变化,在增发价格分别为5.5元/股、5元/股、4.5元/股的情况下,老股东和新股东的财富将分别有什么变化?答案:解析:(1)增发价格为5.5元/股时

-

第7题:

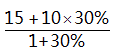

某公司拟采用配股的方式进行融资。以该公司2019年12月31日总股数3000万股为基数,每10股配3股。配股说明书公布前20个交易日平均股价每股15元,配股价格每股10元。假定在分析中不考虑新募集资金投资的净现值引起企业价值的变化,则配股除权价格是( )。A.13.85元/股

B.13.65元/股

C.13.55元/股

D.13.45元/股答案:A解析:配股除权价格=

=13.85(元/股) -

第8题:

ABC公司的总股数为200000股,每股价格为10元,其中甲股东持有该公司10000股股票。现公司决定公开增发20000股股票,增发的价格为每股14元。假设甲股东没有购买增发的股票,计算ABC公司增发股票后对甲股东财富的影响。

正确答案: 假设甲股东没有购买增发的股票:

增发后每股价格=(200000×10+20000×14)/(200000+20000)=10.36(元/股)

甲股东的财富增加=(10.36-10)×10000=3600(元)

-

第9题:

问答题A公司采用配股的方式进行融资。2018年3月25日为配股除权登记日,以公司2017年12月31日总股本5000000股为基数,拟每20股配1股。配股价格为配股说明书公布前20个交易日公司股票收盘价平均值的10元/股的80%,即配股价格为8元/股。 要求:计算和分析下列问题。 (1)所有股东均参与配股的情况下,配股的除权价格。 (2)假定在分析中不考虑新募集投资的净现值引起的企业价值的变化,计算每一份优先配股权的价值。 (3)假设某股东拥有10000股A公司股票,若配股后的股票市价为9.92元,计算该股东参与配股相比较配股前的股东财富的变化。 (4)若配股后的股票市价为9.92元,假设某股东拥有10000股A公司股票,计算该股东没有参与配股相比较配股前的股东财富的变化。 (5)阐述股东参与配股相比较未参与配股的股东财富的变化,并说明理由。正确答案:

(1)配股除权价格=(配股前股票市值+配股价格×配股数量)/(配股前股数+配股数量)=(10×5000000+5000000×5%×8)/(5000000+5000000×5%)=9.9(元/股)。

(2)配股权的价值=(配股除权参考价-配股价格)/购买一股新配股所需的原股数=(9.9-8)/20=0.1(元)。

(3)配股前该股东拥有股票总价值=10×10000=100000(元);

配股需投资资本=8×500=4000(元);

股东配股后拥有股票总价值=9.92×10500=104160(元);

股东财富变化=104160-4000-100000=160(元),即增加了160元。

(4)配股后未参加配股的股票总价值=9.92×10000=99200(元);

股东财富变化=99200-100000=-800(元),即减少了800元。

(5)股东参与配股比未配股股东财富增加了960(104160-99200-4000)元。由于配股后的股票市价高出配股除权价格,所以股东财富增加了。解析: 暂无解析 -

第10题:

问答题计算分析题:A公司是深圳证券交易所上市公司,目前总股本5000万元,每股面值1元,股价为50元。股东大会通过决议,拟每10股配2股,配股价25元/股,配股除权日期定为2011年3月2日。假定配股前每股价格为56元,不考虑新募集投资的净现值引起的企业价值的变化。要求:(1)假设所有股东都参与配股,计算该公司股票的配股除权价格、配股后每股价格以及每份股票的配股权价值;(计算结果保留三位小数)(2)假定投资者李某持有100万股A公司股票,其他的股东都决定参与配股,分别计算李某参与配股和不参与配股对其股东财富的影响(计算结果保留整数),并判断李某是否应该参与配股;(3)如果把配股改为公开增发新股,增发1000万股,增发价格为25元/股,增发前一个交易日股票均价为56元/股。老股东认购了800万股,新股东认购了200万股。不考虑新募集资金投资的净现值引起的企业价值的变化,计算老股东和新股东的财富增加。(增发后每股价格的计算结果保留四位小数,财富增加的计算结果保留整数)正确答案: (1)配股前总股数=5000/1=5000(万股)配股除权价格=(5000×56+25×5000×2/10)/(5000+5000×2/10)=50.833(元)或:配股除权价格=(56+25×2/10)/(1+2/10)=50.833(元)由于不考虑新投资的净现值引起的企业价值变化,所以,配股后每股价格=配股除权价格=50.833(元)每份股票的配股权价值=(50.833-25)/(10/2)=5.167(元)(2)如果李某参与配股,则配股后每股价格为50.833元,配股后拥有的股票总市值=(100+100×2/10)×50.833=6100(万元),李某股东财富增加=6100-100×56-100×2/10×25=0(万元)如果李某不参与配股,则配股后每股价格=[5000×56+25×(5000-100)×2/10]/[5000+(5000-100)×2/10]=0.92(元),李某股东财富增加=50.92×100-56×100=-508(万元)结论:李某应该参与配股。(3)由于不考虑新募集资金投资的净现值引起的企业价值的变化,所以,普通股市场价值增加=增发新股的融资额,增发后每股价格=(增发前股票市值+增发新股的融资额)/增发后的总股数增发后每股价格=(5000×56+1000×25)/(5000+1000)=50.8333(元)老股东财富增加=50.8333×(5000+800)-5000×56-800×25=-5167(万元)新股东财富增加=200×50.8333-200×25=5167(万元)解析: 暂无解析 -

第11题:

问答题ABC公司的总股数为200000股,每股价格为10元,其中甲股东持有该公司10000股股票。现公司决定公开增发20000股股票,增发的价格为每股14元。假设甲股东购买了增发的800股股票,计算ABC公司增发股票后对甲股东财富的影响。正确答案: 假设甲股东购买了增发股票中的800股:

增发后每股价格=(200000×10+20000×14)/(200000+20000)=10.36(元/股)

甲股东的财富增加=(10.36-10)×10000+(10.36-14)×800=688(元)。解析: 暂无解析 -

第12题:

问答题假设A公司总股本的股数为100 000股,现采用公开方式发行20 000股,增发前一交易日股票市价为5元/股。老股东和新股东各认购了10 000股。要求:假设不考虑新募集资金投资的净现值引起的企业价值的变化,在增发价格分别为5.5元/股、5元/股、4.5元/股的情况下,老股东和新股东的财富将分别有什么变化?正确答案:解析: -

第13题:

A公司采用配股的方式进行融资。2014年3月25日为配股除权登记日,以公司2013年12月31日总股本1000000股为基数,拟每10股配1股。配股价格为配股说明书公布前20个交易日公司股票收盘价平均值的10元/股的85%,即配股价格为8.5元/股。

要求:

(1)所有股东均参与配股的情况下,配股的除权价格;

(2)假定在分析中不考虑新募集投资的净现值引起的企业价值的变化,计算每一份配股权的价值;

(3)假设某股东拥有10000股A公司股票,若配股后的股票市价为9.95元,计算该股东参与配股相比较配股前的股东财富的变化;

(4)假设某股东拥有10000股A公司股票,若配股后的股票市价为9.95元,计算该股东没有参与配股相比较配股前的股东财富的变化;

(5)若配股后的股票市价为9.95元,阐述股东参与配股相比较未参与配股的股东财富的变化,并说明理由。答案:解析:(1)配股的除权价格=(10×1000000+1000000×10%×8.5)/(1000000+1000000×10%)=9.86(元/股)

(2)配股权的价值=(9.86-8.5)/10=0.14(元)

(3)配股前该股东拥有股票总价值=10×10000=100000(元)

股东配股后拥有股票总价值=9.95×11000=109450(元)

配股需投资资本=8.5×1000=8500(元)

股东财富变化=109450-8500-100000=950(元)

(4)股票价值=9.95×10000=99500(元)

股东财富变化=99500-100000=-500(元)

(5)股东参与配股比未参与配股股东财富增加了1450(109450-99500-8500)元。由于配股后的股票市价高出配股除权价格,所以股东财富增加了。 -

第14题:

A公司是深圳证券交易所上市公司,目前总股数1000万股。股东大会通过决议,拟每10股配2股,配股价30元/股,配股除权日期定为2018年2月16日。假定配股前每股价格为35元,新募集资金投资的净现值为200万元。

要求:(1)假设所有股东都参与配股,计算该公司股票的配股除权价格、配股后每股价格以及每股股票的配股权价值;(提示:计算配股后每股价格时需要考虑新募集资金投资的净现值引起的普通股总市值增加)

(2)假定投资者李某持有100万股A公司股票,其他的股东都决定参与配股,分别计算李某参与配股和不参与配股对其股东财富的影响,并判断李某是否应该参与配股;

(3)结合配股除权价格回答填权的含义。

(4)回答普通股筹资的优点。答案:解析:(1)配股除权价格

=(1000×35+30×1000×2/10)/(1000+1000×2/10)=34.17(元)

或:配股除权价格=(35+30×2/10)/(1+2/10)=34.17(元)

配股后每股价格

=(配股前普通股总市值+本次配股融资额+新募集资金投资的净现值)/配股后股数=(1000×35+30×1000×2/10+200)/(1000+1000×2/10)=34.33(元)

每份股票的配股权价值

=(配股除权参考价-配股价格)/购买一股配新股所需的原股数

=(34.17-30)/(10/2)=0.83(元)。

(2)如果李某参与配股,则配股后每股价格为34.33元,配股后拥有的股票总市值=(100+100×2/10)×34.33=4119.6(万元),李某股东财富增加=4119.6-100×35-100×2/10×30=19.6(万元)

如果李某不参与配股,则配股后每股价格=[1000×35+30×(1000-100)×2/10+200]/[1000+(1000-100)×2/10]=34.41(元),李某股东财富增加=34.41×100-35×100=-59(万元)

结论:李某应该参与配股。

(3)配股除权参考格只是作为除权日股价涨跌幅度的基准,提供的只是一个参考价。如果除权后股票交易市价高于该除权参考价,这种情形使得参与配股的股东财富较配股前有所增加,一般称之为“填权”。

要求:(4)回答普通股筹资的优点。

(4)与其他筹资方式相比,普通股筹资没有固定利息负担、没有固定到期日、财务风险小、能增加公司信誉、筹资限制少、容易吸收资金。 -

第15题:

甲公司计划采用公开增发的方式筹资资金,现有总股数1000万股,计划增发200万股,增发价格为5元/股。老股东和新股东分别认购100万股,增发前一交易日股票市价为6元/股,假设不考虑新募集资金投资的净现值引起的企业价值变化,老股东的财富将( )。A.增加83.33万元

B.减少83.33万元

C.增加100万元

D.减少100万元答案:B解析:长期筹资客观题主要考查不同筹资方式的特征以及配股除权价和配股权价值的小计算。经过分析,我们发现近几年真题常出自于教材例题改编,因此本题在历年真题的基础上延伸考查了筹资行为前后对股东财富的影响,改编自教材【例10-4】。以每股5元的价格发行200万股新股,筹集了1000万元(5×200),由于不考虑新投资的净现值引起的企业价值的变化,普通股总市场价值增加了1000万元,因此:

-

第16题:

D公司是深圳证券交易所上市公司,目前总股本5000万元,每股面值1元。股东大会通过决议,拟10股配2股,配股价26元/股,配股除权日期定为2012年3月12日。假定配股前每股价格为32元,不考虑新投资的净现值引起的企业价值的变化。

<1>、假设所有股东都参与配股,计算该公司股票的配股除权价格、配股后每股价格以及每份股票的配股权价值;

<2>、假定投资者王某持有100万股D公司股票,其他的股东都决定参与配股,分别计算王某参与配股和不参与配股对其股东财富的影响(计算结果保留整数),并判断王某是否应该参与配股;

<3>、如果把配股改为公开增发新股,增发812.5万股,增发价格为32元,增发前一交易日股票市价为30元/股。老股东认购了600万股,新股东认购了212.5万股。不考虑新募集资金投资的净现值引起的企业价值的变化,计算老股东和新股东的财富增加。(增发后每股价格的计算结果保留四位小数,财富增加的计算结果保留整数)答案:解析:配股前总股数=5000/1=5000(万股(0.5分))

配股除权价格=(5000×32+26×5000×2/10)/(5000+5000×2/10)=31(元)(0.5分)

或:配股除权价格=(32+26×2/10)/(1+2/10)=31(元)

由于不考虑新投资的净现值引起的企业价值变化,所以,配股后每股价格=配股除权价格=31(元)(0.5分)

每份股票的配股权价值=(31-26)/(10/2)=1(元)(0.5分)

【考点“配股”】

如果王某参与配股,则配股后每股价格为31元,配股后拥有的股票总市值=(100+100×2/10)×31=3720(万元),王某股东财富增加=3720-100×32-100×2/10×26=0(万元);(1分)

如果王某不参与配股,则配股后每股价格=[5000×32+26×(5000-100)×2/10]/[5000+(5000-100)×2/10]=31.02(元),王某股东财富增加=31.02×100-32×100=-98(万元)。(1分)

结论:王某应该参与配股。(1分)

【考点“配股”】

由于不考虑新募集资金投资的净现值引起的企业价值的变化,所以,普通股市场价值增加=增发新股的融资额,增发后每股价格=(增发前股票市值+增发新股的融资额)/增发后的总股数

增发后每股价格=(5000×30+812.5×32)/(5000+812.5)=30.2796(元)(1分)

老股东财富增加=30.2796×(5000+600)-5000×30-600×32=366(万元)(1分)

新股东财富增加=212.5×30.2796-212.5×32=-366(万元)(1分)

【考点“配股”】 -

第17题:

D公司是深圳证券交易所上市公司,目前总股本5000万元,每股面值1元。股东大会通过决议,拟10股配2股,配股价26元/股,配股除权日期定为20×2年3月12日。假定配股前每股价格为32元,不考虑新投资的净现值引起的企业价值的变化。

(1)假设所有股东都参与配股,计算该公司股票的配股除权参考价、配股后每股价格以及每股股票的配股权价值;

(2)假定投资者王某持有100万股D公司股票,其他的股东都决定参与配股,分别计算王某参与配股和不参与配股对其股东财富的影响(计算结果保留整数),并判断王某是否应该参与配股;

(3)如果把配股改为公开增发新股,增发812.5万股,增发价格为32元,增发前一交易日股票市价为30元/股。老股东认购了600万股,新股东认购了212.5万股。不考虑新募集资金投资的净现值引起的企业价值的变化,计算老股东和新股东的财富增加。(增发后每股价格的计算结果保留四位小数,财富增加的计算结果保留整数)答案:解析:(1)配股前总股数=5000/1=5000(万股(0.5分))

配股除权参考价=(5000×32+26×5000×2/10)/(5000+5000×2/10)=31(元)(0.5分)

或:配股除权参考价=(32+26×2/10)/(1+2/10)=31(元)

由于不考虑新投资的净现值引起的企业价值变化,所以,配股后每股价格=配股除权参考价=31(元)(0.5分)

每股股票的配股权价值=(31-26)/(10/2)=1(元)(0.5分)

(2)如果王某参与配股,则配股后每股价格为31元,配股后拥有的股票总市值=(100+100×2/10)×31=3720(万元),王某股东财富增加=3720-100×32-100×2/10×26=0(万元);(1分)

如果王某不参与配股,则配股后每股价格=[5000×32+26×(5000-100)×2/10]/[5000+(5000-100)×2/10]=31.02(元),王某股东财富增加=31.02×100-32×100=-98(万元)。(1分)

结论:王某应该参与配股。(1分)

(3)由于不考虑新募集资金投资的净现值引起的企业价值的变化,所以,普通股市场价值增加=增发新股的融资额,增发后每股价格=(增发前股票市值+增发新股的融资额)/增发后的总股数

增发后每股价格=(5000×30+812.5×32)/(5000+812.5)=30.2796(元)(1分)

老股东财富增加=30.2796×(5000+600)-5000×30-600×32=366(万元)(1分)

新股东财富增加=212.5×30.2796-212.5×32=-366(万元)(1分) -

第18题:

A公司采用配股的方式进行融资。总股数100000股,拟每10股配2股,配股价格为4元/股。股权登记日收盘价格5元/股。公司假定在分析中不考虑新募集投资的净现值引起的企业价值的变化。

要求:(1)在所有股东均参与配股的情况下,计算配股后的每股价格和每股股票配股权价值。如果甲股东持有10000股股票,分析配股前后该股东财富水平的变化。

要求:(2)如果有20%股东放弃配股权,计算配股后每股价格和每股股票配股权价值。如果甲股东持有10000股股票,放弃了配售权,分析配股前后该股东财富水平的变化。答案:解析:1.由于不考虑新投资的净现值引起的企业价值的变化,即普通股总市场价值增加了本次配股融资的金额,配股后股票的价格等于配股除权价格。

配股数量=100000×2/10=20000(股)

配股后的每股价格

=(100000×5+20000×4)/(100000+20000)=4.833(元)

或:配股后的每股价格=(5+4×2/10)/(1+2/10)=4.833(元)

每股股票的配股权价值=(4.833-4)/(10/2)=0.167(元)

配股前甲股东股票市值=10000×5=50000(元)

配股后甲股东股票市值=10000×(1+2/10)×4.833=57996(元)

配股投资额=10000×2/10×4=8000(元)

配股后的财富水平=57996-8000=49996(元)

配股后甲股东财富水平没有变化(忽略尾差)。

2. 配股数量=100000×(1-20%)×2/10=16000(股)

配股后股票的价格

=(100 000×5+16 000×4)/(100 000+16 000)

=4.862(元)

或:配股后股票的价格=(5+4×2/10×80%)/(1+2/10×80%)=4.862(元)

每股股票的配股权价值=(4.862-4)/(10/2)=0.172(元)

配股前该股东股票价值=10000×5=50000(元)

配股后该股东股票价值=4.862×10 000=48620(元)

股东财富损失了=50 000-48 620=1380(元) -

第19题:

ABC公司的总股数为200000股,每股价格为10元,其中甲股东持有该公司10000股股票。现公司决定公开增发20000股股票,增发的价格为每股14元。假设甲股东购买了增发的800股股票,计算ABC公司增发股票后对甲股东财富的影响。

正确答案: 假设甲股东购买了增发股票中的800股:

增发后每股价格=(200000×10+20000×14)/(200000+20000)=10.36(元/股)

甲股东的财富增加=(10.36-10)×10000+(10.36-14)×800=688(元)。 -

第20题:

假设ABC公司总股本的股数为200000股,现采用公开方式发行20000股,增发前一交易日股票市价为10元/股。老股东和新股东各认购了10000股,假设不考虑新募集资金投资的净现值引起的企业价值的变化,在增发价格为8.02元/股的情况下,老股东和新股东的财富变化是()。

- A、老股东财富增加18000元,新股东财富也增加18000元

- B、老股东财富增加18000元,新股东财富减少18000元

- C、老股东财富减少18000元,新股东财富也减少18000元

- D、老股东财富减少18000元,新股东财富增加18000元

正确答案:D -

第21题:

问答题ABC公司的总股数为200000股,每股价格为10元,其中甲股东持有该公司10000股股票。现公司决定公开增发20000股股票,增发的价格为每股14元。假设甲股东没有购买增发的股票,计算ABC公司增发股票后对甲股东财富的影响。正确答案: 假设甲股东没有购买增发的股票:

增发后每股价格=(200000×10+20000×14)/(200000+20000)=10.36(元/股)

甲股东的财富增加=(10.36-10)×10000=3600(元)

解析: 暂无解析 -

第22题:

单选题假设ABC公司总股本的股数为200 000股,现采用公开方式发行20 000股,增发前一交易日股票市价为10元/股。老股东和新股东各认购了10 000股,假设不考虑新募集资金投资的净现值引起的企业价值的变化,在增发价格为8. 02元/股的情况下,老股东和新股东的财富变化是( )。A老股东财富增加18 000元,新股东财富也增加18 000元

B老股东财富增加18 000元,新股东财富减少18 000元

C老股东财富减少18 000元,新股东财富也减少18 000元

D老股东财富减少18 000元,新股东财富增加18 000元

正确答案: D解析: -

第23题:

问答题A公司是深圳证券交易所上市公司,目前总股本5000万元,每股面值1元,股价为50元。股东大会通过决议,拟10股配2股,配股价25元/股,配股除权日期定为2018年3月2日。假定配股前每股价格为56元,不考虑新投资的净现值引起的企业价值的变化。 要求: (1)假设所有股东都参与配股,计算该公司股票的配股除权价格、配股后每股价格以及配股权价值。(计算结果保留三位小数) (2)假定投资者李某持有100万股A公司股票,其他的股东都决定参与配股,分别计算李某参与配股和不参与配股对其股东财富的影响(计算结果保留整数),并判断李某是否应该参与配股。 (3)如果把配股改为公开增发新股,增发1000万股,增发价格为25元,增发前一交易日股票市价为56元/股。老股东认购了800万股,新股东认购了200万股。不考虑新募集资金投资的净现值引起的企业价值的变化,计算老股东和新股东的财富增加。(增发后每股价格的计算结果保留四位小数,财富增加的计算结果保留整数)正确答案:

(1)配股前总股数=5000/1=5000(万股);

配股除权价格=(配股前股票市值+配股价格×配股数量)/(配股前股数+配股数量)=(5000×56+25×5000×2/10)/(5000+5000×2/10)=50.833(元)

或:配股除权价格=(配股前每股价格+配股价格×股份变动比例)/(1+股份变动比例)=(56+25×2/10)/(1+2/10)=50.833(元);

由于不考虑新投资的净现值引起的企业价值变化,所以,配股后每股价格=配股除权价格=50.833(元);

配股权价值=(配股后价格-配股价格)/购买一股新配股所需的原股数=(50.833-25)/(10/2)=5.167(元)。

(2)如果李某参与配股,则配股后每股价格为50.833元,配股后拥有的股票总市值=(100+100×2/10)×50.833=6100(万元),李某股东财富增加=配股后拥有股票总价值-配股前总价值-配股需投资资本=6100-100×56-100×2/10×25=0(万元);

如果李某不参与配股,则配股后每股价格=[5000×56+25×(5000-100)×2/10]/[5000+(5000-100)×2/10]=50.92(元),李某股东财富增加=50.92×100-56×100=-508(万元)。

结论:李某应该参与配股。

(3)由于不考虑新募集资金投资的净现值引起的企业价值的变化,所以,普通股市场价值增加=增发新股的融资额,增发后每股价格=(增发前股票市值+增发新股的融资额)/增发后的总股数,增发后每股价格=(5000×56+1000×25)/(5000+1000)=50.8333(元);

老股东财富增加=50.8333×(5000+800)-5000×56-800×25=-5167(万元);

新股东财富增加=200×50.8333-200×25=5167(万元)。解析: 暂无解析