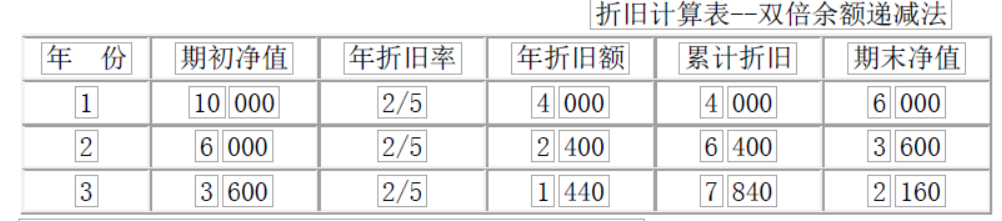

某企业某项固定资产原值为10 000元,预计残值为1 000元,预计使用年限为5年,计算各年折旧额。

题目

相似考题

参考答案和解析

方法二、双倍余额递减法 双倍余额递减法,是指在不考虑固定资产预计净残值的情况下,根据每期期初固定资产原价减去累计折旧后的金额和双倍的直线法折旧率计算固定资产折旧的一种方法。 应用这种方法计算折旧额时,由于每年年初固定资产净值没有扣除预计净残值,所以在计算固定资产折旧额时,应在其折旧年限到期前两年内,将固定资产净值扣除预计净残值后的余额平均摊销。计算公式如下: 年折旧率=2/预计使用年限×100% 年折旧额=固定资产账面净值×年折旧率 最后两年,将固定资产账面净值扣除预计净残值后的余额平均摊销

第四年折旧=第五年折旧=(2160-1000)/2=580 元

更多“某企业某项固定资产原值为10 000元,预计残值为1 000元,预计使用年限为5年,计算各年折旧额。”相关问题

-

第1题:

某项固定资产的原值为160000元,预计使用年限为5年,预计净残值为16000元,按年数总和法计算的第4年的折旧额为()元。A.28800

B.19200

C.38400

D.20800

参考答案:B

-

第2题:

某企业一项固定资产的原价为100 000元,预计使用年限为5年,预计净残值为4 000元。按双倍余额递减法计提折旧。要求计算每年的折旧额。

正确答案:

双倍的直线折旧率=2/5×100%=40%

第一年计提的折旧额=100 000 ×40%=40 000(元)

第二年计提的折旧额=(100 000—40 000)×40%=24 000(元)

第三年计提的折旧额=(60 000—24 000)×40%=14 400(元)

从第四年起改用平均年限法计提折旧。

第四年、第五年的年折旧额=[(36 000-14 400)-4 000]÷2=8 800(元) -

第3题:

某固定资产原值为10万元,预计净残值为原值的5%,折旧年限为4年,使用年数总和法计提折旧,则第3年应计提的折旧额为( )元。A.9500

B.19000

C.28500

D.38000答案:B解析:

-

第4题:

某企业采用平均年限法进行固定资产折旧,某固定资产原值为100万,预计的残值率为3%,预计使用年限为10年,该固定资产年折旧额为()万元。A:9.7

B:10

C:19.4

D:无法计算答案:A解析:平均年限法的固定资产折旧计算公式如下:固定资产年折旧率=(1-预计的净残值率)*100%/折旧年限;固定资产年折旧额=固定资产原值*年折旧率。因此,年折旧额=100(1-3%)/10=9.7(万元)。 -

第5题:

(2018年)某项固定资产原值为50000 元,预计使用年限为6 年。预计净残值为2000 元,采用年数总和法进行折旧时,第3 年的折旧额为( )元。A.6257

B.6000

C.9143

D.9520答案:C解析:

-

第6题:

某企业房屋类固定资产原值为300000元,预计净残值率为10%,平均使用年限为20年。计算月折旧率、月折旧额。

正确答案: 年折旧率=(1-10%)/20=4.5%

月折旧率=4.5%/12=0.375%

月折旧额=300000×0.375%=1125

或年折旧额=300000×(1-10%)/20=13500

月折旧额=13500/12=1125 -

第7题:

某项固定资产原值80000元,估计折旧年限5年,预计净残值2000元。 要求:采用双倍余额递减法计算各年折旧率与前4年折旧额

正确答案:采用双倍余额递减法:年折旧率= 2/5×100%=40%

第1年折旧额-80000×40%=32000元

第2年折旧额=(80000-32000)×40%=19200元

第3年折旧额= (80000-32000-19200)×40%=11520元

第4年折旧额一(80000-32000-19200-11520-2000)÷2=7640元 -

第8题:

某企业一项固定资产原值为300000元,预计使用年限为5年,预计净残值率为5%。要求:采用年限平均法、双倍余额递减法和年数总和法计算第二年和第五年的折旧额。

正确答案: (1)年限平均法:第二年的折旧额=3000000(1-5%)/5=57000(元)

第五年的折旧额同上。

(2)双倍余额递减法:第二年折旧额=(300000-300000×40%)×40%=72000(元)

第五年的折旧额=(64800-300000×5%)/2=24900(元)

(3)年数总和法:第二年的折旧额=(300000-300000×5%)×4/15=76000(元)

第五年的折旧额=(300000-300000×5%)×1/15=19000(元) -

第9题:

某企业一项固定资产的原价为20000元,预计使用年限为5年,预计净残值200元。要求:计算平均年限法下该项固定资产年折旧额及月折旧额。

正确答案: 年折旧额=(20000-200)÷5=3960(元)

月折旧额=3960÷12=330(元) -

第10题:

单选题利用年数总和法计算年折旧额的公式是( )。A年折旧额=固定资产原值-预计净残值×年折旧率

B年折旧额=(固定资产原值-预计净残值)×年折旧率

C年折旧额=固定资产原值×年折旧率-预计净残值

D年折旧额=年初固定资产净值×年折旧率

正确答案: B解析: 暂无解析 -

第11题:

问答题计算题:某项固定资产的原值为60000元,预计使用年限为5年,预计净残值为3000元,请采用年数总和法计算各年折旧额。正确答案: 第1年折旧额=(60000-3000)×5/15=19000

第2年折旧额=(60000-3000)×4/15=15200

第3年折旧额=(60000-3000)×3/15=11400

第4年折旧额=(60000-3000)×2/15=7600

第5年折旧额=(60000-3000)×1/15=3800解析: 暂无解析 -

第12题:

问答题某项固定资产原值80000元,估计折旧年限5年,预计净残值2000元。 要求:采用年数总和法计算各年折旧额正确答案: 采用年数总和法:

年数总和=5+4+3+2+1=15, 年折旧率分别为5/15 、4/15、3/15、2/15、1/15

第1年折旧额=(80000-2 000)×5/15=26000元

第2年折旧额=(80000-2 000)×4/15=20800元

第3年折旧额=(80000-2 000)×3/15=15600元

第4年折旧额-(80000-2 000)×2/15=10400元

第5年折旧额=(80000-2 000)×1/15=5200元解析: 暂无解析 -

第13题:

某项固定资产的原值为160000元,预计使用年限为5年,预计净残值为16000元,则按年数总和法计算的第4年的折旧额为( )。

A.19200元

B.20800元

C.28800元

D.38400元

正确答案:A

A【解析】第4年的折旧额=(160000-16000)×(2÷15)=19200元。

-

第14题:

某企业的-项固定资产原始价值为2000000元,预计净残值为80000元,预计该项固定资产可使用5年。

要求:

(1)用双倍余额递减法算出各年的折旧额;

(2)用年数总和法算出各年的折旧额。

正确答案:

【答案】

(1)每年的折旧额=期初余额×2/n

第-年的折旧额=2000000×2/5=800000(元)

第二年的折旧额=(2000000—800000)×2/5=480000(元)

第三年的折旧额=(2000000—1280000)×2/5=288000(元)

第四年、第五年的折旧额=(720000—288000—80000)/2=176000(元)

(2)每年的折旧额=[(2000000—80000)/(5+4+3+2+1)]X剩余的折旧年限

第一年折旧额=(1920000/15)×5=640000(元)

第二年折旧额=(1920000/15)×4=512000(元)

第三年折旧额=(1920000/15)×3=384000(元)

第四年折旧额=(1920000/15)×2=256000(元)

第五年折旧额=(1920000/15)×1=128000(元) -

第15题:

某企业采用双倍余额法进行固定资产折旧,某固定资产原值为100万元,残值率为3%,预计使用年限为10年,该固定资产第二年的年折旧额为( )万元。A.9.7

B.10

C.16

D.20答案:C解析:双倍余额递减法:年折旧率-=2/折旧年限;年折旧额=固定资产账面净值×年折旧率:第一年年折旧额=100×2/10=20(万元):

第二年年折旧额=(100-20)×2/10=16(万元)。 -

第16题:

某项固定资产原值为50000 元,预计使用年限为6 年。预计净残值为2000 元,采用年数总和法进行折旧时,第3 年的折旧额为( )元。A.6257

B.6000

C.9143

D.9520答案:C解析:计算结果见下表。

-

第17题:

计算题:某项固定资产的原值为60000元,预计使用年限为5年,预计净残值为3000元,请采用年数总和法计算各年折旧额。

正确答案: 第1年折旧额=(60000-3000)×5/15=19000

第2年折旧额=(60000-3000)×4/15=15200

第3年折旧额=(60000-3000)×3/15=11400

第4年折旧额=(60000-3000)×2/15=7600

第5年折旧额=(60000-3000)×1/15=3800 -

第18题:

某项固定资产原值10000元,预计净残值400元,预计使用年限为10年。试按平均年限法计算年折旧额。

正确答案:年折旧额=(14000-400)/10=960元 -

第19题:

某项固定资产原值80000元,估计折旧年限5年,预计净残值2000元。 要求:采用年数总和法计算各年折旧额

正确答案: 采用年数总和法:

年数总和=5+4+3+2+1=15, 年折旧率分别为5/15 、4/15、3/15、2/15、1/15

第1年折旧额=(80000-2 000)×5/15=26000元

第2年折旧额=(80000-2 000)×4/15=20800元

第3年折旧额=(80000-2 000)×3/15=15600元

第4年折旧额-(80000-2 000)×2/15=10400元

第5年折旧额=(80000-2 000)×1/15=5200元 -

第20题:

某企业一项固定资产的原价为600000元,预计使用年限为10年,预计净残值20000元。要求:计算平均年限法下该项固定资产年折旧额、年折旧率及月折旧额。

正确答案: 年折旧额=(600000-20000)÷10=58000(元)

年折旧率=58000÷600000=9.67%

月折旧额=58000÷12=4833.33(元) -

第21题:

问答题某企业房屋类固定资产原值为300000元,预计净残值率为10%,平均使用年限为20年。计算月折旧率、月折旧额。正确答案: 年折旧率=(1-10%)/20=4.5%

月折旧率=4.5%/12=0.375%

月折旧额=300000×0.375%=1125

或年折旧额=300000×(1-10%)/20=13500

月折旧额=13500/12=1125解析: 暂无解析 -

第22题:

问答题某企业某项固定资产原价为100000元,预计使用年限为5年,预计净残值率为5%。要求:(1)采用双倍余额递减法计算每年的折旧额。(2)采用年数总和法计算每年的折旧额。正确答案:解析: -

第23题:

问答题某项固定资产原值10000元,预计净残值400元,预计使用年限为10年。试按平均年限法计算年折旧额。正确答案: 年折旧额=(14000-400)/10=960元解析: 暂无解析