甲公司拟投资一个采矿项目,经营期限 10 年,资本成本 14%,假设该项目的初始现 金流量发生在期初,营业现金流量均发生在投产后期末,该项目现值指数大于 1。下列 关于该项目的说法中,正确的有( )。A.净现值大于0 B.折现回收期大于10 年 C.会计报酬率大于14% D.内含报酬率大于14%

题目

甲公司拟投资一个采矿项目,经营期限 10 年,资本成本 14%,假设该项目的初始现 金流量发生在期初,营业现金流量均发生在投产后期末,该项目现值指数大于 1。下列 关于该项目的说法中,正确的有( )。

A.净现值大于0

B.折现回收期大于10 年

C.会计报酬率大于14%

D.内含报酬率大于14%

B.折现回收期大于10 年

C.会计报酬率大于14%

D.内含报酬率大于14%

相似考题

更多“甲公司拟投资一个采矿项目,经营期限 10 年,资本成本 14%,假设该项目的初始现 金流量发生在期初,营业现金流量均发生在投产后期末,该项目现值指数大于 1。下列 关于该项目的说法中,正确的有( )。”相关问题

-

第1题:

(2019年)甲公司拟在华东地区建立一家专卖店,经营期限6年,资本成本8%。假设该投资的初始现金流量发生在期初,营业现金流量发生在投产后各期末。该投资现值指数小于1。下列关于该投资的说法中,正确的有()。A.内含报酬率小于8%

B.折现回收期小于6年

C.会计报酬率小于8%

D.净现值小于0答案:A,D解析:如果现值指数小于1,则净现值小于0,内含报酬率小于资本成本,因此选项AD的说法正确;折现回收期就是净现值等于零的年限,按6年计算的净现值小于零,即折现回收期大于6年,选项B说法错误;会计报酬率是年平均净利润与原始投资额比值,无法判断与资本成本孰高孰低,选项C的说法错误。 -

第2题:

(2019年)甲公司拟投资一个采矿项目,经营期限10年,资本成本14%,假设该项目的初始现金流量发生在期初,营业现金流量均发生在投产后期末,该项目现值指数大于1。下列关于该项目的说法中,正确的有()。A.净现值大于0

B.折现回收期大于10年

C.会计报酬率大于14%

D.内含报酬率大于14%答案:A,D解析:该项目现值指数大于1,说明项目的净现值大于0,项目可行,因此内含报酬率大于资本成本14%,折现回收期小于经营期限10年。根据题目,无法判断会计报酬率和资本成本的关系。 -

第3题:

ABC公司投资一个项目,初始投资在第一年初一次投入,该项目预期未来4年每年的现金流量为9000万元。所有现金流都发生在年末。项目资本成本为9%。如果项目净现值(NPV)为3000万元, 那么该项目的初始投资额为( )万元。A.11253

B.13236

C.26157

D.29160答案:C解析:净现值=3000=9000×(P/A,9%,4)-初始投资额,解得:初始投资额=9000×3.2397-3000=26157(万元)。 -

第4题:

甲公司拟在华东地区建立一家专卖店,经营期限6年,资本成本8%。假设该投资的初始现金流量发生在期初,营业现金流量均发生在投产后各年末。该投资现值指数小于1。下列关于该投资的说法中,正确的有( )。A.内含报酬率小于8%

B.折现回收期小于6年

C.会计报酬率小于8%

D.净现值小于0答案:A,D解析:现值指数小于1,净现值小于0,内含报酬率小于资本成本,因此选项A、D正确。净现值小于0,说明折现回收期会大于6年,选项B错误。会计报酬率无法确定,选项C错误。 -

第5题:

ABC公司投资一个项目,初始投资在第一年初一次投入, 该项目预期未来4 年每年的现金流量为9000元。所有现金流都发生在年末,资本成本率为9%。如果项目净现值(NPV)为3000元, 已知:(P/A,9%,4)=3.2397,那么该项目的初始投资额为( )元。A.11253

B.13236

C.26157

D.29160答案:C解析:3000=9000×(P/A,9%,4)-初始投资,初始投资=9000×3.2397-3000=26157(元)。 -

第6题:

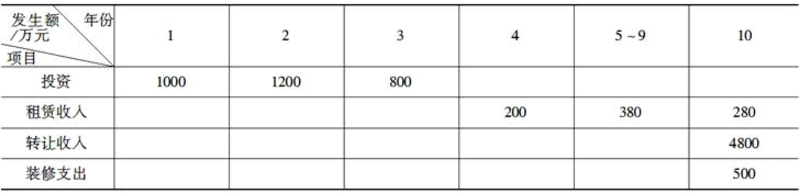

某房地产投资项目的现金流量如表7-1所示(假设投资、租赁收入、装修支出各自发生在相应期初,转让收入发生在相应期末)。

表7-1

若折现率为12%时,该项目的净现值为-71.48万元,则其内部收益率为( )。A、10、48%

B、10、63%

C、11、71%

D、11、52%答案:C解析:已知:i1=10%,i2=12%,|NPV1|=422.83,|NPV2|=71.48,则用插值法计算其内部收益率为:

式中,i1表示当净现值为接近于零的正值时的折现率;i2表示当净现值为接近于零的负值时的折现率;NPV1表示i1时的净现值(正值);NPV2表示i2时的净现值(实际为负值,但在此取其绝对值)。 -

第7题:

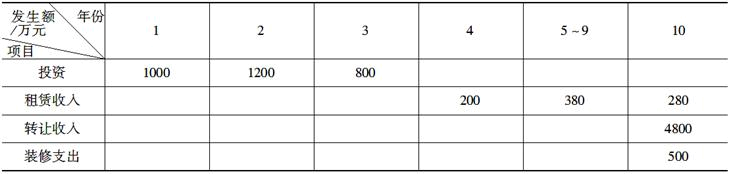

某房地产投资项目的现金流量如表所示(假设投资、租赁收入、装修支出各自发生在相应期初,转让收入发生在相应期末)。(2006年真题)

.若折现率为10%,该项目的净现值是( )万元。A.143.24

B.422.83

C.728.61

D.794.88答案:B解析:该项目各年的净现金流量为:-1000,-1200,-800,+200,+380,+380,+380,+380,+380,+4580,则其净现值为:

式中,FNPV表示项目在起始点时的财务净现;CI表示现金流入量;CO表示现金流出量;(CI-CO)t表示第t年的净现金流量;n表示计算期年数;ic表示定的折现率。 -

第8题:

企业拟对某项目进行投资,已知投资的必要收益率为10%,经测算,投资项目的净现值为129.47万元。根据上述条件可以判定()。A.该项目的年金净流量大于0

B.该项目的内含报酬率大于10%

C.该项目的现值指数大于1

D.该项目的静态投资回收期小于目标投资回收期答案:A,B,C解析:当净现值大于0时,会有:年金净流量大于0、内含报酬率>必要收益率、现值指数大于1。静态投资回收期与净现值无关。 -

第9题:

多选题甲公司拟投资一条生产线,该项目投资期限10年,资本成本率10%,净现值200万元。下列说法中,正确的有( )。A项目现值指数大于1

B项目年金净流量大于0

C项目动态回收期大于10年

D项目内含报酬率大于10%

正确答案: C,A解析: -

第10题:

多选题某投资项目的内含报酬率等于10%,项目的资本成本也等于10%,则下列表述正确的有( )。A该项目净现值等于零

B该项目本身的投资报酬率为10%

C该项目未来现金净流量的现值大于其原始投资额的现值

D该项目未来现金净流量的现值等于其原始投资额的现值

正确答案: A,B解析:

内含报酬率是指NPV=0时的折现率,如果内含报酬率等于项目的资本成本,表明NPV=0,即该项目未来现金净流量的现值等于其原始投资额的现值,项目的投资报酬率=10%。 -

第11题:

单选题ABC公司投资一个项目,初始投资在第一年初一次投入, 该项目预期未来4 年每年的现金流量为9000元。所有现金流都发生在年末,资本成本率为9%。如果项目净现值(错误PV)为3000元, 已知:(P/A,9%,4)=3.2397,那么该项目的初始投资额为( )元。A11253

B13236

C26157

D29160

正确答案: A解析: -

第12题:

多选题甲公司拟投资一个境外项目,经营期限10年,资本成本14%。假设该投资的初始现金流量发生在期初,营业现金流量均发生在投产后各年末。该投资现值指数大于1。下列关于该投资的说法中,正确的有( )。[2019年真题]A净现值大于0

B内含报酬率大于14%

C折现回收期大于10年

D会计报酬率大于14%

正确答案: B,D解析:

现值指数是投资项目未来现金净流量现值与原始投资额现值的比值;净现值是指特定项目未来现金净流量现值与原始投资额现值的差额;内含报酬率是指能够使未来现金净流量现值等于原始投资额现值的折现率,或者说是使投资项目净现值为零的折现率;折现回收期是指投资引起的未来现金净流量现值与原始投资额现值相等所需要的时间;会计报酬率是年平均净利润与原始投资额之比。AB两项,现值指数大于1,意味着净现值大于0,内含报酬率大于资本成本,所以未来现金净流量现值补偿了原始投资额现值后尚有剩余,因此折现回收期小于10年;D项,根据题目条件,会计报酬率无法确定。 -

第13题:

甲公司拟投资一条生产线。该项目投资期限6年,资本成本10%,净现值360万元。下列说法中,正确的有( )。A、项目现值指数大于1

B、项目折现回收期小于6年

C、项目静态回收期小于6年

D、项目内含报酬率大于10%答案:A,B,C,D解析:净现值大于0,说明现值指数大于1,内含报酬率大于资本成本。选项AD的说法正确。因为折现回收期是净现值为0的年限,静态回收期是累计净现金流量为0的年限,而按照项目期限6年计算的净现值大于0,则说明折现回收期小于6年,静态回收期也小于6年,选项BC的说法正确。 -

第14题:

(2015年)甲公司是一家电器制造企业,主营业务是厨卫家电的生产和销售,为扩大市场份额,准备投产智能型家电产品(以下简称智能产品)。目前,相关技术研发已经完成,正在进行该项目的可行性研究,相关资料如下:

(1)如果可行,该项目拟在2016年初投产,预计该智能产品3年后(即2018年末)停产,即项目预期持续3年,智能产品单位售价1500元,2016年销售10万台,销量以后每年按10%增长,单位变动制造成本1000元。

(2)项目加权平均资本成本9%,公司所得税税率25%,假设该项目的初始现金流量发生在2015年末,营业现金流量均发生在以后各年末,项目净现值为1450.55万元。

要求:

(1)应用最大最小法计算单位变动制造成本的最大值。

(2)应用敏感程度法计算当单位变动制造成本上升5%时,净现值对单位变动制造成本的敏感系数。答案:解析:(1)2016年产量为10万台,2017年为11万台,2018年为12.1万台,设单位变动制造成本为UVC,则(UVC-1000)×10×(1-25%)/1.09+(UVC-1000)×11×(1-25%)/1.092+(UVC-1000)×12.1×(1-25%)/1.093=1450.55

求得,UVC=1069.63(元)

(2)单位变动制造成本上升5%,即上涨50元

增量净现值=-50×10×(1-25%)/1.09-50×11×(1-25%)/1.092-50×12.1×(1-25%)/1.093=-1041.61(万元)

净现值的变化程度=-1041.61/1450.55=-71.81%

净现值对UVC的敏感系数=-71.81%/5%=-14.36。 -

第15题:

某投资项目的内含报酬率等于10%,项目的资本成本8%,则下列表述中正确的有( )。A.该项目净现值大于零

B.该项目会计报酬率为10%

C.该项目现值指数大于1

D.该项目财务上不可行答案:A,C解析:内含报酬率大于项目资本成本,则净现值大于零,现值指数大于1,项目可行,选项AC的表述正确,选项D的表述错误;内含报酬率是使净现值等于零的折现率,会计报酬率不一定等于内含报酬率,选项B的表述错误。 -

第16题:

某投资项目期初投入资金135万元,当年建成投产,在生产期内每年年末的净现金流量均为45万元,若贴现率为8%,项目寿命周期为10年,(P/A,8%,10)=6.710。计算该项目的经济效益评价指标可得()。A:该项目的动态投资回收期是3年

B:该项目的静态投资回收期是3年

C:该项目的净现值为315万元

D:该项目的净现值为167万元

E:该项目的净现值为128万元答案:B,D解析:本题考查通信投资项目经济效益分析的评价指标及方法。当建设项目的期初投资为P,当年建成后产生收益,且生产期内每年的净现金流量都不变,此时,静态投资回收期的计算公式可以简化为:TP=P/(B-C)=135/45=3(年),B的说法正确。该项目的净现值=-135+45×(P/A,8%,10)=-135+45×6.71≈167(万元),D的说法正确。 -

第17题:

甲公司拟投资一条生产线,该项目投资期限8年,资本成本率12%,净现值500万元。下列说法中,正确的有( )。A.项目现值指数大于1

B.项目年金净流量大于0

C.项目动态回收期大于8年

D.项目内含收益率大于12%答案:A,B,D解析:对于单一投资项目而言,当净现值大于0时,年金净流量大于0,现值指数大于1,内含收益率大于资本成本率,项目是可行的。选项A、B、D正确;项目净现值大于0,则其未来现金净流量的现值补偿了原始投资额现值后还有剩余,即动态回收期小于项目投资期8年,选项C错误。 -

第18题:

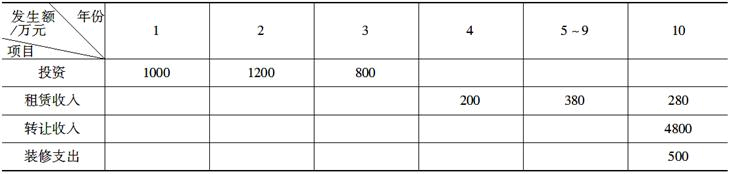

某房地产投资项目的现金流量如表7-1所示(假设投资、租赁收入、装修支出各自发生在相应期初,转让收入发生在相应期末)。

表7-1

若折现率为10%,该项目的净现值是( )万元。A、143、24

B、422、83

C、728、61

D、794、88答案:B解析:该项目各年的净现金流量为:-1000,-1200,-800,+200,+380,+380,+380,+380,+380,+4580,则其净现值为:

式中,FNPV表示项目在起始点时的财务净现;CI表示现金流入量;CO表示现金流出量;(CI-CO)t表示第t年的净现金流量;n表示计算期年数;ic表示定的折现率。 -

第19题:

某房地产投资项目的现金流量如表所示(假设投资、租赁收入、装修支出各自发生在相应期初,转让收入发生在相应期末)。(2006年真题)

若折现率为12%时,该项目的净现值为-71.48万元,则其内部收益率为( )。A.10.48%

B.10.63%

C.11.71%

D.11.52%答案:C解析:已知:i1=10%,i2=12%,|NPV1|=422.83,|NPV2|=71.48,则用插值法计算其内部收益率为:

式中,i1表示当净现值为接近于零的正值时的折现率;i2表示当净现值为接近于零的负值时的折现率;NPV1表示i1时的净现值(正值);NPV2表示i2时的净现值(实际为负值,但在此取其绝对值)。 -

第20题:

某企业拟按15%的必要报酬率进行一项固定资产投资决策,所计算的净现值指标为100万元,则下列表述中不正确的有( )。A、该项目的现值指数大于1

B、该项目的现值指数小于1

C、该项目的内含报酬率小于15%

D、该项目的会计收益率大于15%

E、该项目的内含报酬率大于15%答案:B,C,D解析:根据净现值、现值指数和内含报酬率三者的计算公式可知,净现值大于0时,现值指数大于1,内含报酬率大于必要报酬率,因此,选项A、E正确,选项B、C的说法不正确;由于折现指标与非折现指标的确定原理不同,根据折现指标的情况,无法判断非折现指标的情况,因此,选项D的说法不正确。 -

第21题:

多选题某一个投资项目预计净现值为100万元,则下列选项中,正确的有( )。A该项目等额年金大于0

B该项目内含报酬率大于资本成本

C该项目现值指数小于1

D该项目会计报酬率大于1

正确答案: A,B解析: -

第22题:

单选题某投资项目的项目期限为5年,初始期为1年,投产后每年的净现金流量均为1500万元,原始投资2500万元,资本成本为10%,(P/A,10%,4)=3.1699,(P/A,10%,5)=3.7908,则该项目净现值的等额年金为()万元。A574.97

B840.51

C594.82

D480.79

正确答案: A解析: 项目的净现值=1500×(P/A,10%,4)×(P/F,10%,1)-2500=1500×3.1699/1.1-2500=1822.59(万元),项目净现值的等额年金=项目的净现值/年金现值系数=1822.59/3.7908=480.79(万元)。 -

第23题:

多选题甲公司拟投资一个项目,需要一次性投入100万元,全部是固定资产投资,没有投资期,假设没有利息,投产后每年税后营业利润为110000元,预计寿命期10年,按直线法提折旧,残值率为10%。适用的所得税税率为25%,要求的报酬率为10%。则下列说法中正确的有( )。A该项目营业期年现金净流量为200000元

B该项目静态投资回收期为5年

C该项目现值指数为1.68

D该项目净现值为267470元

正确答案: C,D解析:

A项,年折旧=1000000×(1-10%)/10=90000(元),营业期年现金净流量=年税后营业利润+年非付现成本=110000+90000=200000(元);B项,静态投资回收期=原始投资额/年现金净流量=1000000/200000=5(年);D项,净现值=200000×(P/A,10%,10)+1000000×10%×(P/F,10%,10)-1000000=200000×6.1446+100000×0.3855-1000000=267470(元)。C项,现值指数=(200000×6.1446+100000×0.3855)/1000000=1.27。