甲公司目前普通股1000万股,每股面值2元,股东权益总额3000万元。如果按1股换成2股的比例进行股票分割,下列各项中,正确的有( )。 A、甲公司股数2000万股? B、甲公司每股面值1元? C、甲公司股本2000万元? D、甲公司股东权益总额1500万元?

题目

B、甲公司每股面值1元?

C、甲公司股本2000万元?

D、甲公司股东权益总额1500万元?

相似考题

更多“甲公司目前普通股1000万股,每股面值2元,股东权益总额3000万元。如果按1股换成2股的比例进行股票分割,下列各项中,正确的有( )。 ”相关问题

-

第1题:

某上市公司2011年12月31日资产负债表上的股东权益情况如下(单位:万元):股本(每股面值8元,流通在外的普通股股数为2 500万股)20000资本公积30 000盈余公积5 000未分配利润18 000股东权益合计73 000要求:计算回答下述4个互不关联的问题

(1)假设该公司宣布发放股票股利(按市价11.5元计算),10送2。计算发放股票股利后的股东权益总额、股东权益内部结构、每股净资产有何变化?

(2)假设该公司按照1:4的比例进行股票分割。计算股票分割后的股东权益总额、股东权益内部结构、每股净资产有何变化?

(3)假设该公司按照每股10元的价格回购本公司股票l 000万股。计算股票回购后的股东权益总额、股东权益内部结构、每股净资产有何变化?

(4)假设该公司宣布发放现金股利,每10股派发现金股利l.5元。计算发放现金股利后的股东权益总额、股东权益内部结构、每股净资产有何变化?

正确答案:

(1)发放股票股利:股本(每股面值8元,流通在外的普通股股数为3000万股)24000资本公积31750盈余公积5000未分配利润12250股东权益合计73000每股净资产=73000/3000=24.33(元)。(2)股票分割:股本(每股面值2元,流通在外的普通股股数为10000万股)20000资本公积30000盈余公积5000未分配利润18000股东权益合计73000每股净资产=73000/10000=7.3(元)。(3)回购股票:股本(每股面值8元,流通在外的普通股股数为1500万股)12000资本公积28000盈余公积5000未分配利润18000股东权益合计63000每股净资产=63000/1500=42(元)。(4)发放现金股利:股本(每股面值8元,流通在外的普通股股数为2500万股)20000资本公积30000盈余公积5000未分配利润17625股东权益合计72625每股净资产=72625/2500=29.05(元)。 -

第2题:

某公司股票的现行市价为22元/股,年终收益分配前的股东权益项目资料如下:

股本一普通股(每股面值2元,200万股) 400万元 资本公积 160万元 留存收益 1440万元 股东权益合计 2000万元

要求:计算回答下述3个互不关联的问题:

(1)计划按每10股送1股的方案发放股票股利,并按发放股票股利后的股数派发每股现金股利0.5元,股票股利的金额按股票面值计算。计算完成这一分配方案后的股东权益备项目数额;

(2)如若按1:2的比例进行股票分割,计算股票分割后普通股股数和股东权益各项目数额;

(3)假设收益分配不改变市净率(每股市价/每股净资产),公司按每10股送1股的方案发放股票股利,并按新股数发放现金股利,且希望普通股市价达到每股17.6元,计算发放 的每股现金股利。

正确答案:

(1)发放股票股利后的普通股股数=200×(1+10%)=220(万股)

发放股票股利后的股本=2×220=440(万元)

发放股票股利后的资本公积=160(万元)

现金股利=0.5×220=110(万元)

收益分配后的留存收益=1440—2×20—110=1290(万元)

(2)股票分割后的普通股股数=200×2=400(万股)

股票分割后的股本=l×400=400(万元)

股票分割后的资本公积=160(万元)

股票分割后的留存收益=1440(万元)

(3)分配前市净率=22÷(2000÷200)=2.2

每股市价为17.6元时的每股净资产=17.6÷2.2=8(元/股)

收益分配后净资产总额=8×220=1760(万元)

每股现金股利=(2000—1760)÷220=1.09(元/股) -

第3题:

A公司本年实现税后净利润5000万元,年初未分配利润为250万元,公司发行在外的普通股为1000万股(每股面值3元),利润分配之前的股东权益为15000万元,每股净资产(股东权益/普通股股数)为15元,每股现行市价为18元。

要求回答下列互不相关的问题:

(1)假设发放股票股利后盈利总额不变,“每股市价/每股收益”数值不变,欲通过发放股票股利将股价维持在16~17元股的理想范围之内,则股票股利发放率应为多少?

(2)假设股票股利发放率为10%,股票股利按现行 市价计算,并按新股数发放现金股利,且希望普通股每股市价达到14.4元,不改变每股市价和每股净资产的比例关系,计算每股现金股利应是多少?假设本年按照净利润的10%提取法定盈余公积,计算利润分配之后的未分配利润为多少?资本公积增加多少?普通股股本变为多少?

(3)假设按照1股换3股的比例进行股票分割,股票分割前从本年净利润中发放的现金股利为600万元,计算股票分割之后的普通股股数、每股面值、股本、股东权益和每股净资产,假设"每股市价/每股净资产"仍然是1.2,计算每股市价;

(4)假设按照目前的市价回购150万股,尚未进行利润分配,计算股票回购之后的每股收益(净利润/普通股股数)和每股净资产。

正确答案:

(1)每股收益=净利润/普通股股数

发放股票股利后的普通股股数=发放股票股利前的普通股股数×(1+股票股利发放率)

如果盈利总额(即净利润)不变,则发放股票股利后每股收益=发放股票股利前的每股收益/(1+股票股利发放率)如果“每股市价/每股收益”的比值不变则:发放股票股利后每股市价=发放股票股利前的每股市价/(1+股票股利发放率)

本题中:发放股票股利后每股市价=18/(1+股票股利发放率)

由18÷(1+X1)=16,得X1=12.5%

由18÷(1+X2)=17,得X2=5.88%

所以,股票股利发放率为5.88%~12.5%

(2)发放股票股利后的普通股股数=1000×(1+10%)=1100(万股)

目前的每股市价/每股净资产=18/15=1.2

由于普通股股每股市价达到14.4元,不改变每股市价和每股净资产的比例关系,所以,发放股票股利和现金股利后的普通股每股净资产=14.4/1.2=12(元)

发放股票股利和现金股利后的股东权益=12×1100=13200(万元)

股东权益减少15000—13200=1800(万元)

由于发放股票股利不影响股东权益总额,只有发放的现金股利导致股东权益减少,所以发放的现金股利为1800万元。

每股股利=1800/1100=1.64(元)

提取的法定盈余公积金=5000X 10%=500(万元)

发放的股票股利=1000×10%×18=1800(万元)

利润分配之后的未分配利润=250+(5000—500—1800—1800)=1150(万元)

增加的股数=1000×10%=100(万股)

增加的股本=增加的股数×每股面值=1OO×3=300(万元)

原来的股本=1000×3=3000(万元)

利润分配之后的股本=3000+300=3300(万元)

增加的资本公积=发放的股票股利一增加的股本=1800-300=1500(万元)

(3)股票分割之后的股数=分割前的股数×3=1000×3=3000(万股)

每股面值=3/3=1(元)

股本=3000×1=3000(万元)

股票分割之后股东权益不变

仍然是:15000=600=14400(万元)

每股净资产=14400/3000=4.8(元)

每股市价=4.8×1.2=5.76(元)

(4)回购之后的普通股股数=1000—150=850(万股)

回购之后的股东权益=15000 150×18=12300(万元)

每股净资产=12300/850=14.47(元)

每股收益=5000/850=5.88(元) -

第4题:

(2017年)甲公司目前普通股400万股,每股面值1元,股东权益总额1400万元。如果按2股换成1股的比例进行股票反分割,下列各项中,正确的是( )。A.甲公司股数200万股

B.甲公司每股面值0.5元

C.甲公司股本200万元

D.甲公司股东权益总额700万元答案:A解析:如果按2股换成1股的比例进行股票反分割,则每股面值=1×2=2(元),股数=400/2=200(万股),股本=200×2=400(万元),股东权益总额不变,仍为1400万元。 -

第5题:

下列有关股票分割的表述中,错误的有( )。A、股票分割的结果会使股数增加

B、股票分割的结果使股东权益各账户的余额发生变化

C、股票分割会使每股收益和每股市价降低

D、股票分割不影响股票每股面值

E、股票分割会使股东权益总额增加答案:B,D,E解析:股票分割对公司的资本结构和股东权益不会产生任何影响,一般只会使发行在外的股票总数增加,每股面值降低,并由此引起每股收益和每股市价下跌,而资产负债表中股东权益各账户的余额都保持不变,股东权益总额也保持不变。 -

第6题:

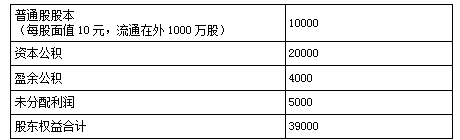

某公司年终利润分配前的股东权益项目资料如下: 单位:万元

要求:

(1)假设该公司宣布发放20%的股票股利,即现有普通股每持有10股,即可获得赠送的2股普通股。股票股利按面值计价,发放股票股利后,股东权益各项目有何变化?每股净资产是多少?

(2)假设该公司按照1∶2的比例进行股票分割,股票分割后,股东权益各项目有何变化?每股净资产是多少?答案:解析:1.发放的股票股利=10000×20%=2000(万元)

发放股票股利后:

普通股股本变为10000+2000=12000(万元)(0.5分)

资本公积、盈余公积不变。(1分)

未分配利润变为5000-2000=3000(万元)(0.5分)

股东权益总额不变,仍为39000万元。(0.5分)

每股净资产=39000/1200=32.5(元/股)(0.5分)

2.股票分割后:

普通股股数为1000×2=2000(万股)(0.5分)

普通股股本、资本公积、盈余公积、未分配利润等均不发生变化,股东权益总额也不发生变化。(1分)

每股净资产=39000/2000=19.5(元/股)(0.5分) -

第7题:

甲上市公司目前普通股5000万股,每股面值1元,股东权益总额35000万元。如果按2股换成1股的比例进行股票反分割,下列各项中,错误的是( )。A.甲公司普通股股数2500万股

B.甲公司每股面值2元

C.甲公司股本5000万元

D.甲公司股东权益总额17500万元答案:D解析:每股面值=1×2=2(元),股数=5000/2=2500(万股),股本=2500×2=5000(万元),股东权益总额不变,仍为35000万元。选项D错误。 -

第8题:

Underhall公司普通股现价为每股$108,Underhall公司计划在不久的将来发行新股以激发投资者对公司的兴趣。然而,董事会此时并不想配置资金。因此,Underhall公司正在考虑对普通股进行1拆为2的股票分割或派发100%的股票股利。下列最能支持进行股票分割的选项为()

- A、股票分割不会减少股东权益

- B、股票分割不会损害公司未来支付股利的能力

- C、股票分割对每股收益的影响不大于派发100%的股票股利

- D、每股面值将保持不变

正确答案:B -

第9题:

多选题公司进行股票分割行为后产生的影响有( )。A每股市价上升

B每股盈余增加

C股东权益总额不变

D股东权益各项目的结构不变

正确答案: C,A解析:

股票分割是把大面额变成小面额。股票分割,只是发行在外的股数增加,股本金额不变,盈余和股票总市价不会因此增减,股东权益各项目的结构和总额不变,但是会引起每股盈余和每股市价下降。 -

第10题:

问答题A公司利润分配前的股东权益结构如下:单位:万元已知本年净利润为45万元,每股市价为20元。若按1:2的比例进行股票分割,分割后:①股东权益各项目有何变化?②每股收益为多少?③每股净资产为多少?正确答案: 进行股票分割后:①普通股总数增加20万股,但每股面值降为1.25元。“股本”、“未分配利润”和“资本公积”项目均没有发生变化。②进行股票分割后的每股收益=45/40=1.13(元)③进行股票分割后的每股净资产=225/40=5.63(元)。解析: 暂无解析 -

第11题:

多选题某公司目前的普通股100万股(每股面值1元,市价25元),资本公积400万元,未分配利润500万元。如果按1股换成2股的比例进行股票分割,则下列表述中,正确的有( )。A股本为100万元

B股本为200万元

C资本公积增加240万元

D股东权益总额为1000万元

正确答案: B,C解析: 股票分割只增加股数,对于股本、资本公积、未分配利润和股东权益总额不产生影响 -

第12题:

单选题某公司目前的普通股股数为100万股,每股市价20元,每股面值4元,股本400万元,资本公积1000万元,盈余公积200万元,未分配利润900万元,股东权益总计2500万元。现在打算按照1股换2股的比例进行股票分割,假定股票分割前后净利润不变,市盈率不变。则下列有关表述中,不正确的是()。A股票分割后每股面值为2元

B股票分割后股本为200万元

C股票分割后股东权益总计2500万元

D股票分割后每股市价为10元

正确答案: D解析: 股票分割后普通股股数=100×2=200(万股),每股面值=400/200=2(元),股本=200×2=400(万元),资本公积1000万元,盈余公积200万元,未分配利润900万元,股东权益总计2500万元,每股市价=20/2=10(元)。 -

第13题:

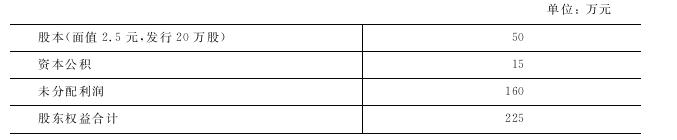

A公司利润分配前的股东权益结构如下:

已知当时的每股市价为20元,本年盈余为45万元。

要求:(1)计算利润分配前的每股收益、每股净资产、市盈率。

(2)若考虑发放6%的股票股利,股票股利按面值计算,计算发放股票股利后的下列指标:

①股东权益各项目的变化。

②每股收益。

③每股净资产。

(3)按1∶2的比例进行股票分割,计算分割后下列指标:

①股东权益各项目的变化。

②每股利润。

③每股净资产。

正确答案:(1)每股收益=45÷20=2.25(元) 每股净资产=225÷20=11.25(元) 市盈率=20÷2.25=8.89 (2)①普通股总数增加=20×6%=1.2(万股) “股本”项目=50+1.2×2.5=53(万元) “未分配利润”项目=160-1.2×2.5=157(万元) “资本公积”项目=15(万元) ②发放股票股利后的每股收益=45÷21.2=2.12(元) ③发放股票股利后的每股净资产=225÷21.2=10.61(元) (3)进行股票分割后: ①普通股总数增加20万股但每股面值降为1.25元“股本”项目、“未分配利润”和“资本公积”项目均没有发生变化。 ②进行股票分割后的每股收益=45÷40=1.13(元) ③进行股票分割后的每股净资产=225÷40=5.63(元)

(1)每股收益=45÷20=2.25(元) 每股净资产=225÷20=11.25(元) 市盈率=20÷2.25=8.89 (2)①普通股总数增加=20×6%=1.2(万股) “股本”项目=50+1.2×2.5=53(万元) “未分配利润”项目=160-1.2×2.5=157(万元) “资本公积”项目=15(万元) ②发放股票股利后的每股收益=45÷21.2=2.12(元) ③发放股票股利后的每股净资产=225÷21.2=10.61(元) (3)进行股票分割后: ①普通股总数增加20万股,但每股面值降为1.25元,“股本”项目、“未分配利润”和“资本公积”项目均没有发生变化。 ②进行股票分割后的每股收益=45÷40=1.13(元) ③进行股票分割后的每股净资产=225÷40=5.63(元) -

第14题:

某公司年终利润分配前的股东权益项目资料如下:

单位:万元

普通股股本

(每股面值10元,流通在外1000万股) 10000 资本公积 20000 盈余公积 4000 未分配利润 5000 股东权益合计 39000

要求:

(1)假设该公司宣布发放20%的股票股利,即现有普通股每持有10股,即可获得赠送的2股普通股,发放股票股利后,股东权益各项日有何变化?每股净资产是多少?

(2)假设该公司按照1:2的比例进行股票分割,股票分割后,股东权益各项目有何变化?每股净资产是多少?

正确答案:

(1)发放的股票股利=10000×20%=2000(万元)

发放股票股利后:

普通股变为10000+2000=12000(万元)

资本公积、盈余公积不变。

未分配利润变为5000-2000=3000(万元)

股东权益总额不变,仍为39000万元。

每股净资产=39000/1200=32.5(形股)

(2)股票分割后:

普通股股数为1000×2=2000(万股)

普通股、资本公积、盈余公积、未分配利润等均不发生变化。股东权益总额也不发生变化。

每殷净资产=39000/2000=19.5(元/股) -

第15题:

A公司本年实现税后净利润5 000万元,按照10%的比例提取法定盈余公积金,按照5%的比例提取任意盈余公积金,年初未分配利润为200万元,公司发行在外的普通股为1 b00万股(每股面值4元),利润分配之前的股东权益为10 000万元,每股现行市价为32元。

要求回答下列互不相关的问题:

(1)计算提取的法定盈余公积金和任意盈余公积金数额;

(2)假设按照1股换2股的比例进行股票分割,股票分割前从本年净利润中发放的现金股利为800万元,计算股票分割之后的普通股股数、每股面值、股本、股东权益和每股市价,假设“每股市价/每股股东权益”不变,计算股票分割之后的每股市价;

(3)假设按照目前的市价回购100万股,尚未进行利润分配,计算股票回购之后的每股收益(净利润/普通股股数)和每股股东权益。

经典习题参考答案及解析

正确答案:

(1)提取的法定盈余公积金=5 000×10%=500(万元)

提取的任意盈余公积金=5 000×5%=250(万元)

(2)股票分割之后的股数

=割前的股数×2=1 000×2=2 000(万股)

每股面值=4/2=2(元)

股本=2 000×2=4 000(万元)

股票分割之后股东权益不变,仍然是10 000-800=9 200(万元)。

每股股东权益=9 200/2 000=4.6(元)

每股市价=4.6×32/(10 000A 000)=14.72(元)

(3)回购之后的普通股股数=1 000-100=900(万股)

回购之后的股东权益=10 000-100×32=6 800(万元)

每股股东权益=6 800/900=7.56(元)

每股收益=5 000/900=5.56(元) -

第16题:

下列关于股票反分割的说法中,错误的是( )。A.股票反分割会导致每股收益上升

B.股票反分割会导致股数增加

C.股票反分割不会改变股东权益总额

D.股票反分割增加股票每股面值答案:B解析:股票反分割是股票分割的相反行为,所以股票反分割会导致股数下降,所以选项B错误。 -

第17题:

下列有关股票分割的表述中,错误的有( )。A.股票分割的结果会使股数增加

B.股票分割的结果使股东权益各账户的余额发生变化

C.股票分割会使每股收益和每股市价降低

D.股票分割不影响股票每股面值

E.股票分割会使股东权益总额增加答案:B,D,E解析:股票分割对公司的资本结构和股东权益不会产生任何影响,一般只会使发行在外的股票总数增加,每股面值降低,并由此引起每股收益和每股市价下跌,而资产负债表中股东权益各账户的余额都保持不变,股东权益总额也保持不变。 -

第18题:

假设某股份公司按照1:2的比例进行股票分割,下列正确的有()。A.股本总额增加一倍

B.每股净资产保持不变

C.股东权益总额保持不变

D.股东权益内部结构保持不变答案:C,D解析:股票分割之后,股东权益总额及其内部结构都不会发生任何变化。因为股数增加,股东权益总额不变,所以每股净资产下降, -

第19题:

假设某股份公司按照1:2的比例进行股票分割,下列正确的有( )。(微调)A.每股面值降低50%

B.每股净资产保持不变

C.股东权益总额保持不变

D.股东权益内部结构保持不变答案:A,C,D解析:知识点:第9章第4节分配管理。

按照1:2的比例进行股票分割,即原1股股票分割成2股等面值股票,每股面值下降1/2,选项A正确。股票分割之后,股东权益总额及其内部结构都不会发生任何变化。因为股数增加,股东权益总额不变,所以每股净资产下降。 -

第20题:

下列各项中,受企业股票分割影响的是()。

- A、每股股票价值

- B、股东权益总额

- C、企业资本结构

- D、股东持股比例

正确答案:A -

第21题:

单选题下列各项中,受企业股票分割影响的是()。A每股股票价值

B股东权益总额

C企业资本结构

D股东持股比例

正确答案: B解析: 股票分割在不增加股东权益的情况下增加了股份的数量,股东权益总额及其内部结构都不会发生任何变化,变化的是每股股票面值。由于净利润不变,股数增加,每股收益下降。而市盈率不变,每股市价下降,即每股股票价值下降,所以,选项A正确。 -

第22题:

问答题某公司年终利润分配前的股东权益项目资料如下: 股本—普通股(每股面值2元,200万股) 400万元 资本公积 160万元 未分配利润 840万元 所有者权益合计 1400万元 公司股票的每股现行市价为35元。 如若按1股拆为2股的比例进行股票分割,计算股东权益各项目数额、普通股股数。正确答案: 股票分割后的普通股数=200×2=400(万股)

股票分割后的普通股股本=1×400=400(万元)

股票分割后的资本公积=160(万元)

股票分割后的未分配利润=840(万元)解析: 暂无解析 -

第23题:

单选题甲公司目前普通股2000万股,每股面值1元,股东权益总额15000万元。如果按2股换成1股的比例进行股票反分割,下列各项中,错误的是( )。A甲公司股数1000万股

B甲公司每股面值2元

C甲公司股本2000万元

D甲公司股东权益总额7500万元

正确答案: B解析: