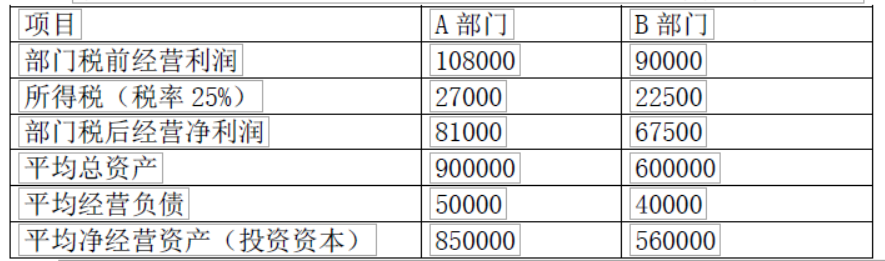

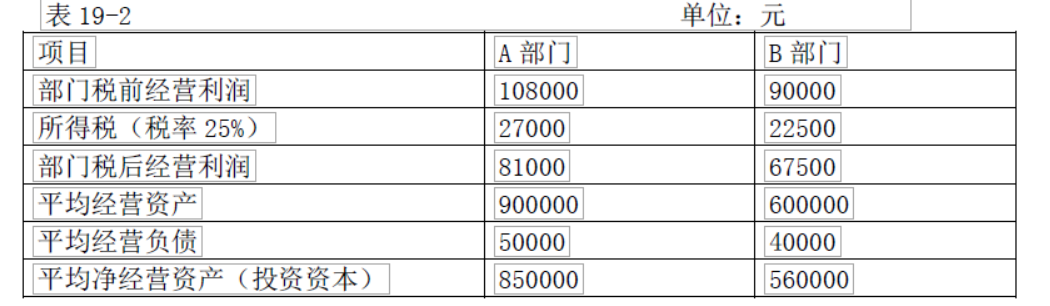

某公司有 A 和 B 两个部门,有关数据如表 所示。公司要求的投资报酬率是 11%要求: (1)计算 AB 两个部门的投资报酬率 (2)B 部门经理面临一个投资税前报酬率为 13%的投资机会,投资额为 100000 元,每年部门税前经营利润 13000 元。若利用投资报酬率评价部门业绩,B 部门是否接受投资? (3)假设该 B 部门现有一项资产价值 50000 元,每年税前获利 6500 元,投资税前报酬率为 13%,若利用投资报酬率评价部门业绩,B 部门是否会放弃该投资?

题目

公司要求的投资报酬率是 11%

要求:

(1)计算 AB 两个部门的投资报酬率

(2)B 部门经理面临一个投资税前报酬率为 13%的投资机会,投资额为 100000 元,每年部门税前经营利润 13000 元。若利用投资报酬率评价部门业绩,B 部门是否接受投资?

(3)假设该 B 部门现有一项资产价值 50000 元,每年税前获利 6500 元,投资税前报酬率为 13%,若利用投资报酬率评价部门业绩,B 部门是否会放弃该投资?

相似考题

更多“某公司有 A 和 B 两个部门,有关数据如表 所示。 ”相关问题

-

第1题:

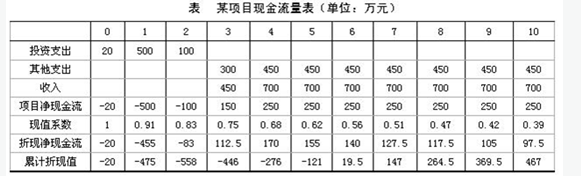

某项目有关数据如表所示。基准折现率i0=10%,基准动态投资回收期T*=8年,试计算动态投资回收期,并判断该项目能否被接受。

参考答案:根据表,累计净现金流量等于零的年份在第5年末和第6年末之间,第5年末累计净现金流量为-121万元,第6年末净现金流量为19.5万元,所以回收期Tp=5+(121/140)=5.86年,小于基准动态投资回收期8年,该项目可以接受。

参考答案:根据表,累计净现金流量等于零的年份在第5年末和第6年末之间,第5年末累计净现金流量为-121万元,第6年末净现金流量为19.5万元,所以回收期Tp=5+(121/140)=5.86年,小于基准动态投资回收期8年,该项目可以接受。

-

第2题:

按照要求完成后,用Access的保存功能直接存盘。

[要求]

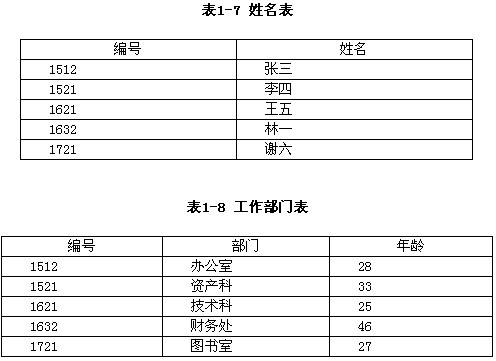

1.用Access创建“姓名表”(内容如表1-7所示)。

2.用Access创建“工作部门表”(内容如表1-8所示)。

3.用Access创建“工作时间表”(内容如表1-9所示)。 4.通过Access的查询功能生成“职工信息汇总表”(内容如表1-10所示)。

正确答案:“姓名表”显示效果如图1-83所示;“工作部门表”显示效果如图1-85所示;“工作时间表”显示效果如图1-87所示;“职工信息汇总表”显示效果如图1-92所示。

正确答案:“姓名表”显示效果如图1-83所示;“工作部门表”显示效果如图1-85所示;“工作时间表”显示效果如图1-87所示;“职工信息汇总表”显示效果如图1-92所示。

“姓名表”显示效果如图1-83所示;“工作部门表”显示效果如图1-85所示;“工作时间表”显示效果如图1-87所示;“职工信息汇总表”显示效果如图1-92所示。 解析:1.创建“姓名表”

(1)在Access环境中,单击[设计]按钮,如图1-78所示,或者双击图1-78中的[使用设计器创建表]选项。

(2)打开[表1:表]窗口,在[字段名称]列的第1行文本框中输入“编号”,在[数据类型]列的第1行下拉列表框中选择[文本]选项,将[字段属性]区域中的[字段大小]文本框中的值更改为“4”,如图1-79所示。

(3)在[字段名称]列的第2行文本框中输入“姓名”,在[数据类型]列的第2行下拉列表框中选择[文本]选项。

(4)用鼠标右键单击第1行的任意位置,在弹出的快捷菜单中选择[主键]命令,如图1-80所示。

(5)选择[文件]→[保存]命令(或按[Ctrl+S]组合键,或单击[常用]工具栏中的圆[保存]按钮),弹出[另存为]对话框,在[表名称]文本框中输入“姓名表”,单击[确定]按钮,如图1-81所示。

(6)单击[关闭]按钮(如图1-82所示),返回到如图1-78所示的编辑窗口。

(7)双击“姓名表”,在打开的[姓名表:表]窗口中依据试题中表1-7给出的内容进行相关文字或数字的录入。录入完成后的“姓名表”效果如图1-83所示。

(8)选择[文件]→[保存]命令(或按[Ctrl+S]组合键),保存所录入的数据。

(9)单击[关闭]按钮,返回到如图1-78所示的编辑窗口。

2.创建“工作部门表”

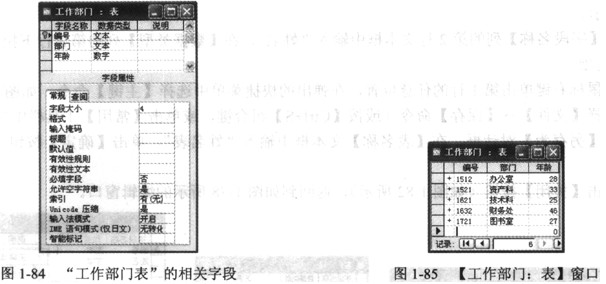

仿照“姓名表”字段的创建步骤,完成“工作部门表”字段的创建,完成字段创建后的效果如图1-84所示。依据试题中表1-8给出的内容进行相关文字或数字的录入,完成数据录入后的“工作部门表”效果如图1-85所示。

3.创建“工作时间表”

仿照“姓名表”字段的创建步骤,完成“工作时间表”字段的创建,完成字段创建后的效果如图1-86所示。依据试题中表1-9给出的内容进行相关文字或数字的录入,完成数据录入后的“工作时间表”效果如图1-87所示。

4.创建“职工信息汇总表”

(1)选择[工具]→[关系]命令(或单击[数据库]工具栏中的 (关系)按钮)。在[显示表]对话框的[表]选项卡中,先选择“姓名表”,再单击[添加]按钮。接着选择“工作部门表”,单击[添加]按钮。最后选择“工作时间表”,单击[添加]按钮。

(关系)按钮)。在[显示表]对话框的[表]选项卡中,先选择“姓名表”,再单击[添加]按钮。接着选择“工作部门表”,单击[添加]按钮。最后选择“工作时间表”,单击[添加]按钮。

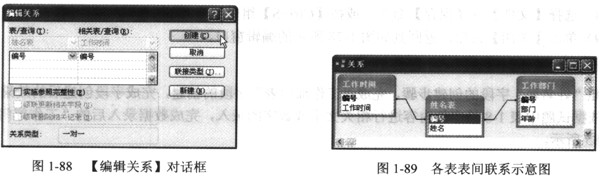

(2)单击[关闭]按钮,退出[显示表]对话框。选择“姓名表”中的[编号]字段并拖动鼠标到“工作部门”的[编号]字段,系统将弹出[编辑关系]对话框。单击[创建]按钮(如图1-88所示),从而建立“姓名表”与“工作部门表”之间的联系。

(3)选中“姓名表”的[编号]字段并拖动鼠标到“工作部门表”的[编号]字段,在弹出的[编辑关系]对话框中单击[创建]按钮,建立“姓名表”与“工作部门表”之间的联系。通过各张表的[编号]字段建立表间联系的操作结果如图1-89所示。单击右上角的[关闭]按钮,在系统弹出的[保存]提示对话框中单击[确认]按钮,保存之前所进行的关系布局的参数设置。

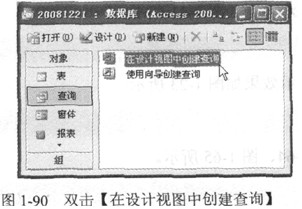

(4)在如图1-78所示的窗口中单击[查询]标签。接着双击[在设计视图中创建查询]选项(如图 1-90所示),系统将弹出[显示表]对话框。在[表]选项卡中,分别选择“姓名表”、“工作部门表”和“工作时间表”并单击[添加]按钮,将各张表格添加到查询编辑窗口中。单击[关闭]按钮,退出[显示表]对话框。

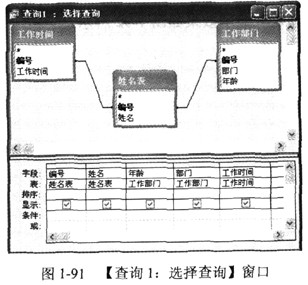

(5)基于试题所给出的表1-10中各字段的编排顺序,依次拖动“姓名表”的[编号]字段和[姓名]字段、“工作部门表”的[年龄]和[部门]字段,以及“工作时间表”的[工作时间]字段到查询窗口下半部分的相应字段中,操作结果如图1-91所示。

(6)选择[文件]→[保存]命令(或按[Ctrl+S]组合键,或单击[常用]工具栏中的 (保存)按钮),弹出[另存为]对话框,在[查询名称]文本框中输入“职工住处汇总表”,单击[确定]按钮。

(保存)按钮),弹出[另存为]对话框,在[查询名称]文本框中输入“职工住处汇总表”,单击[确定]按钮。

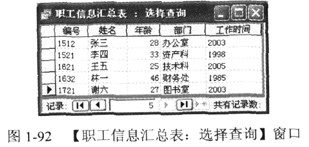

(7)选择[查询]→[运行]命令(或单击[查询]工具栏中的 (运行)按钮),系统将自动生成如图1-92所示的职工信息汇总表。

(运行)按钮),系统将自动生成如图1-92所示的职工信息汇总表。

5.数据库保存

单击[常用]工具栏中的 (保存)按钮或选择[文件]→[保存]命令(或按[Ctrl+S]组合键),将文档以系统默认的文件名直接存储在系统默认的目录中。

-

第3题:

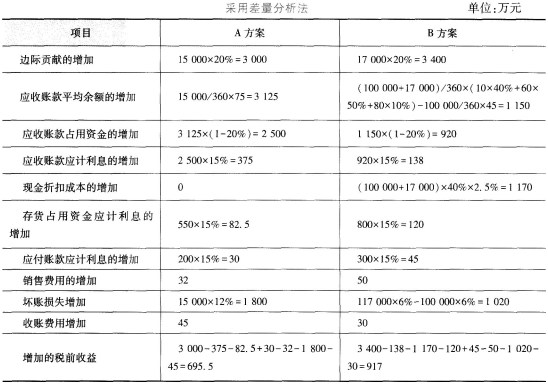

泰华公司现在的经营情况和信用政策如表7-13所示:

假设泰华公司要改变信用政策,提出A、B两个方案,资料如表7-14所示:

要求:假设泰华公司要求的必要报酬率为15%,一年按360天计算,作出A、B两方案孰优孰劣的决策。

正确答案:采用差量分析法分析A、B两方案,见下表。

因为采用B方案税前收益的增加额大于采用A方案税前收益的增加额,所以泰华公司若改变信用政策,应采用B方案,即给客户提供现金折扣。

-

第4题:

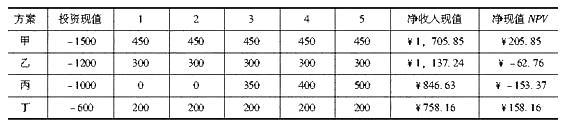

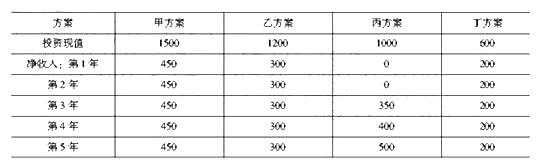

某工程有A、B、C、D四个投资方案,方案有关数据如表1所示,折现率为10%,经济寿命均为5年。

投资项目可行的方案为( )。

A.甲方案

B.乙方案

C.丙方案

D.丁方案答案:A,D解析:四个方案投资净现值比较如表2所示。

表2

由表2可知,乙和丙净现值都为负,不可行。 -

第5题:

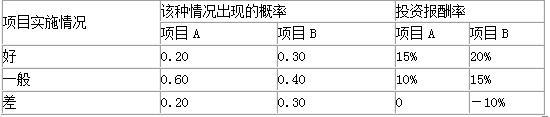

某企业有A、B两个投资项目,两个投资项目的报酬率及其概率分布情况如表所示,试计算两个项目的期望报酬率;报酬率的方差,标准差及变异系数;并评价两个项目风险大小。

A项目和B项目投资报酬率的概率分布 答案:解析:

答案:解析:

-

第6题:

设企业的资本成本为10%,有三项投资项目。有关数据如表 答案:解析:净现值(A) =(11800×0.9091+13240×0.8264)-20000

答案:解析:净现值(A) =(11800×0.9091+13240×0.8264)-20000

=21669-20000=1669(万元)

净现值(B) =(1200×0.9091+6000×0.8264+6000×0.7513)-9000

=10557-9000=1557(万元)

净现值(C) =4600×2.487-12000=11440-12000=-560(万元) -

第7题:

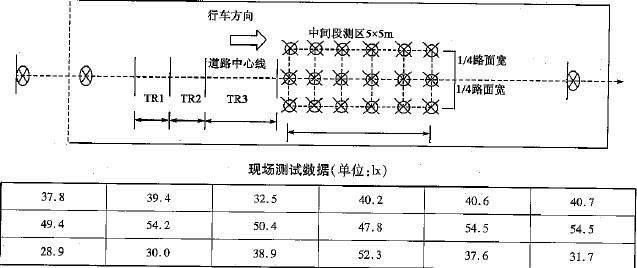

某路段照度测试现场如图,测试数据如表所示。(2)求路面照度均匀度( )。 A.0.66

A.0.66

B.0.68

C.0.72

D.0.74答案:B解析:U0=Emin/Eav=28.9/42.3=0.68 -

第8题:

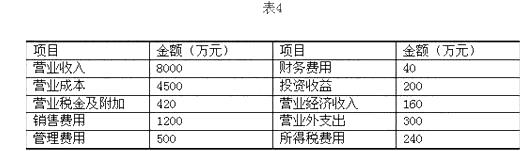

某公司主要从事商品销售业务,该公司2010年度有关决策资料如表4所示:

该公司2010年度的净利润为( )万元。

A.920

B.1160

C.1400

D.1640答案:B解析:净利润是指商品流通企业当期利润总额减去所得税后的金额,即企业的税后利润。用公式表示为:净利润=利润总额-所得税费用。则本案例中,该公司的净利润=1400-240=1160(万元)。 -

第9题:

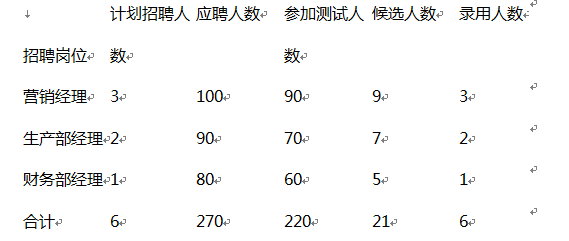

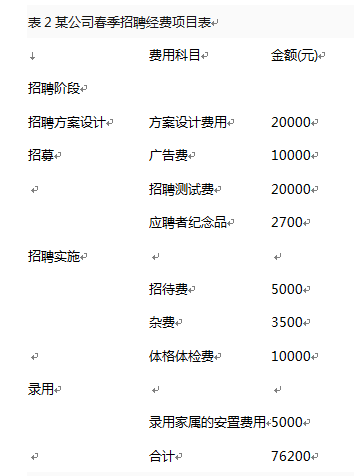

(2017年11月)某公司开展了一次春季招聘活动,人员招聘情况如表1所示,招聘经费如表2所示。

表1某公司春季招聘情况统计表

注:根据专家的评估,新录用的6名人员每年将为公司创造200万元以上的价值

请根据表1、表2中的数据,计算以下指标:

(1)本次招聘成本效益评估指标(按万元计算),包括总成本效益、招募成本效益、选拔成本效益、录用成本效益和招聘收益成本比。(12分)

(2)本次招聘数量评估指标,包括录用比、招聘完成比和应聘比。(6分)答案:解析:P96

(1)总成本效益=录用人数/招聘总成本=6/76200=0.79(人/万元)

招募成本效益=应聘人数/招募期间的费用=270/10000=270(人/万元)

选拔成本效益=被选中人数/选拔期间的费用=21/(20000+2700+5000+3500)=6.73(人/万元)

录用成本效益=正式录用人数/录用期间的费用=6/(10000+5000)=4(人/万元)

招聘收益成本比=所有新员工为组织创造的总价值/招聘总成本=2000000/76200=26.25

(2)录用比=(录用人数/应聘人数)×100%=6/270×100%=2.22%

招聘完成比=(录用人数/计划招聘人数)×100%=6/6×100%=100%

应聘比=(应聘人数/计划招聘人数)×100%=270/6×100%=4500% -

第10题:

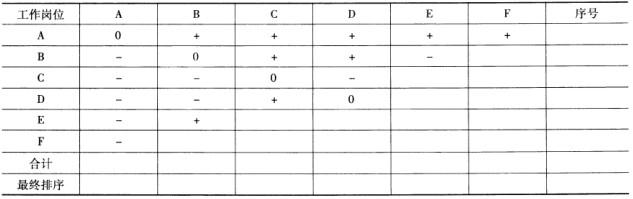

某公司采用成对比较法对现有六种岗位进行评价,其结果如表5 -1所示。请先将表中的空白处填齐,并进行数据汇总,再对该六种岗位从低到高进行排序。

答案:解析:

答案:解析:成对比较法也称配对比较法、两两比较法。其基本程序是:首先,将每个岗位按照所有的评价要素(如岗位责任、劳动强度、环境条件、技能要求等)与其他所有岗位一一进行对比;然后将各个评价要素的考评结果整理汇总,求得最后的综合考评结果。填表及岗位排序的结果如表5 -2所示。

最终排序为AEBDCF。

-

第11题:

有A、B两个互斥项目,资本成本10%,投资期4年,现金流量及内含报酬率和净现值如表所示(金额单位:元)。

要求:可否根据IRR判断方案的优劣?如果不能,该如何判断?答案:解析:两个互斥项目的投资规模不同,不能直接根据内含报酬率判断优劣。应采用扩大规模法计算净现值,根据净现值大小判断项目优劣。

B项目扩大后的净现值小于A项目(40455万元),所以A项目优。 -

第12题:

问答题有两组分析4次结果的数据如表所示,标准样数据为0.31,分别分析它们精密度、准确度,并简要说明精密度与准确度的关系正确答案: 第一组:精密度高,但平均值与标准值数据相差很大,说明准确度不高

第二组:测得数据较集中并接近标准数据,所以精密度与准确度都较高

由此可见,欲使准确度高,必须要求精密度高,但精密度高,并不说明准确度高精密度是保证准确度的先决条件解析: 暂无解析 -

第13题:

几种常见食物的蛋白质评价数据如表5-8所示,请分析以下数据解释AAS和PD-CAAS、消化率的关系和意义。

正确答案:

正确答案:

-

第14题:

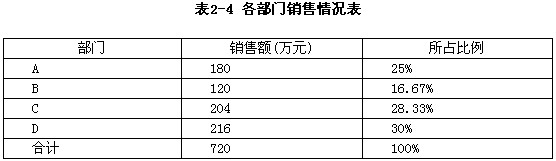

某公司下设4个部门A、B、C、D,上月各部门的销售额及其在总公司所占比例如表2-1所示。由于此表单不慎被茶水弄湿了,致使某些数据看不清了。根据表2-1中的已知数据推算,部门C上月的销售额为(35)万元。

A.128

B.182

C.204

D.216

正确答案:C

解析:信息处理技术员不仅要善于做日常的数据处理工作,还需要有一定的数据分析能力及数据推理能力。本题可以用于训练数据推理能力,有多种推算方法。

方法1:由于部门A的销售额为180万元,占总公司总销售额的25%,那么,可以推算出总公司的总销售额为180/0.25=720万元。部门D占其中的30%,即它的销售额应是720×0.3=216万元,因此部门C的销售额应是720-180-120-216=204万元。完整的部门A、B、C、D上月销售额及其在总公司所占比例如表2-4所示。

方法2:既然部门A的销售额180万元占总公司的25%,那么部门B的销售额120万元理应占总公司的16.67%(正比关系)。既然部门A、B、D分别占25%、16.67%、30%,那么部门C销售额所占的比例为1-0.25-0.1667-30=-28.33%,因此其销售额为720×0.2833=204万元。

-

第15题:

某工程有A、B、C、D四个投资方案,方案有关数据如表2所示,折现率为10%,经济寿命均为5年。

丙方案净现值为( )万元。

A.205.82

B.62.79

C.-153.37

D.158.14答案:C解析:

-

第16题:

某公司有 A 和 B 两个部门,有关数据如表 所示。

要求 :

(1)假设加权平均税前资本成本为 11%,并假设没有需要调整的项目,计算 A、B 两部门的经济增加值。

(2)B 部门经理如果采纳前面提到的投资机会(报酬率为 13%,投资额 100000 元,每年税前获利 13000 元),计算 B 部门经济增加值。

(3)B 部门经理如果采纳前面提到的减少一项现有资产的方案(价值 50000 元,每年税前获利 6500 元,投资税前报酬率为 13%),计算 B 部门经济增加值。答案:解析:(1)A 部门经济增加值=调整后税后经营利润-调整后投资资本×加权平均税后资本成本=81000-850 000×11%×(1-25%) =10875(元)

B 部门经济增加值=67500-560 000×11%×(1-25%)=21300(元)

(2)B 部门采纳投资方案后经济增加值=(90000+13000)×(1-25%)-(560 000+100 000)×11% ×(1-25%)=22800(元)

由于经济增加值提高,因此 B 部门经理会接受该项目。

(3)采纳减资方案后经济增加值=(90000-6500)×(1-25%)-(560 000-50 000)×11%× (1-25%)=20550(元)

因此,B 部门经理会采纳投资方案而放弃减资方案,与公司总目标一致。 -

第17题:

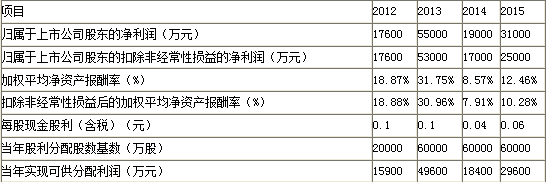

A公司2012~2015年度部分财务数据如表所示:

要求:依据上述财务数据判断A公司是否满足公开增发股票的基本条件。答案:解析:①最近3个会计年度连续盈利(扣除非经常性损益后的净利润与扣除前的净利润相比,以低者作为计算依据)。

2013年至2015年其净利润分别为53000万元、17000万元和25000万元。

②最近3个会计年度加权平均净资产报酬率平均不低于6%(扣除非经常性损益后的净利润与扣除前的净利润相比,以低者作为加权平均净资产报酬率的计算依据)。

A公司2013~2015年3个会计年度连续盈利,且加权平均净资产报酬率分别为30.96%、7.91%和10.28%,均高于6%。

③最近3年以现金方式累计分配的利润不少于最近3年实现的年均可分配利润的30%。

A公司2013~2015年3个会计年度累计分派现金股利为:

(0.1+0.04+0.06)×60000=12000(万元)

A公司2013~2015年3个会计年度实现的年均可分配利润为:

(49600+18400+29600)÷3=32533.33(万元)

以现金方式累计分配的利润占最近3年年均可分配利润的比重为:

12000 ÷32533.33=36.89% > 30%

综上,A公司符合公开增发股票融资条件。 -

第18题:

几种常见食物的蛋白质评价数据如表所示,请分析以下数据解释 AAS和PDCAAS、消化率的关系和意义。 答案:解析:(1)氨基酸评分(AAS)是根据公式计算被检测蛋白质每种必需氨基酸的评分值。计算公式为:AAS=被测食物蛋白质每克氮(或蛋白质)中氨基酸含量(mg)÷理想模式中每克氮(或蛋白质)中氨基酸含量(mg)。

答案:解析:(1)氨基酸评分(AAS)是根据公式计算被检测蛋白质每种必需氨基酸的评分值。计算公式为:AAS=被测食物蛋白质每克氮(或蛋白质)中氨基酸含量(mg)÷理想模式中每克氮(或蛋白质)中氨基酸含量(mg)。

找出最低的必需氨基酸(第一限制氨基酸)的评分值,即为食物蛋白质的氨基酸评分。

(2)经消化率校正后的氨基酸评分(PDCAAS)是考虑到实际蛋白质的消化情况。

计算公式为:PDCAAS=AAS×TD。

(3)传统的氨基酸评分(AAS)和经消化率校正后的氨基酸评分(PDCAAS)在评价蛋白质营养价值各有优势。

①前者比较简单,只要有食物蛋白质氨基酸资料,即可通过与理想或参考氨基酸模式进行比较计算氨基酸评分,对蛋白质营养价值做出评价;但缺点是它没有考虑食物蛋白质的消化率。

②后者通过校正更好地评价了蛋白质营养价值,但它同时需要食物蛋白质的消化率资料。这种方法可以取代蛋白质功效比值(PER),对除了孕妇和婴儿以外所有人群的食物蛋白质进行评价。 -

第19题:

设已知某公司1996年至2004年的产品销售额资料如表6—4所示。

答案:B,C解析:

答案:B,C解析: -

第20题:

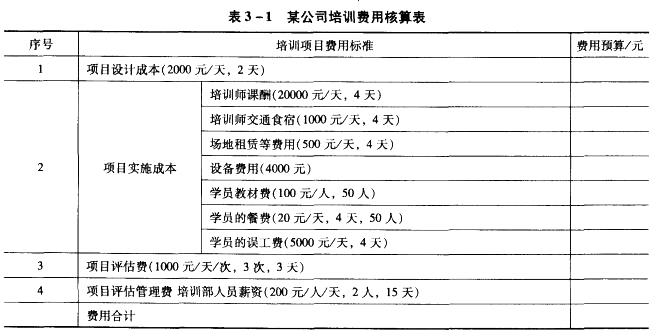

某公司对50位销售人员进行培训,培训经费预算标准如表3-1所示,请计算出每位销售人员的培训成本。 答案:解析:解:根据题意计算如下:

答案:解析:解:根据题意计算如下:

培训总成本=项目设计成本+项目实施成本+项目评估费+项目评估管理费=2000×2+20000×4+1000×4+500×4+4000+100×50+20×4×50+5000×4+1000×3×3+200×2×15=138000(元);

每位销售人员的培训成本=培训总成本/销售人员总数=138000/50=2760(元/人);

该公司此次培训每位销售人员的培训成本是2760元。 -

第21题:

某公司开展了一次春季招聘活动,人员招聘情况如表1所示,招聘经费如表2所示。

请根据表1、表2中的数据,计算以下指标:

(1)本次招聘成本效益评估指标(按万元计算),包括总成本效益、招募成本效益、选拔成本效益、录用比效益、招聘收益成本比。(12分)

(2)本次招聘数量评估指标,包括录用比、招聘完成比和应聘比。(6分)答案:解析:(1)本次招聘成本效益评估指标的计算如下:

①总成本效益=录用人数/招聘总成本=6/7.62=0.79;

②招募成本效益=应聘人数/招募期间的费用=270/1=270;

③选拔成本效益=被选中人数/选拔期间的费用=21/(2+0.27+0.5+0.35)=6.73;

④录用比效益=正式录用人数/录用期间的费用=6/(1+0.5)=4;

⑤招聘收益成本比=所有新员工为组织创造的总价值/招聘总成本=26.25。

(2)本次招聘数量评估指标的计算如下:

①录用比=(录用人数/应聘人数)×100%=6/270×100%=2.22%;

②招聘完成比=(录用人数/计划招聘人数)×100%=6/6×100%=100%;

③应聘比=(应聘人数/计划招聘人数)×100%=270/6×100%=4500%。 -

第22题:

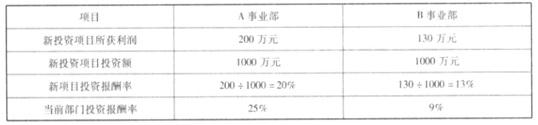

某公司 A、B 事业部(投资中心)正在考虑各自部门的项目投资,数据如下表所示。

A、B 事业部拟投资项目的财务数据

要求:A、B 两个事业部的经理对新投资项目的兴趣相同吗?为什么?答案:解析:A 事业部经理不会对新投资项目感兴趣。因为,一方面,A 事业部的经理不愿意投资新项目,因为新项目的投资报酬率 20%低于该部门现有的投资报酬率 25%,拖了该部门的后腿;另一方面,B 事业部的经理会愿意投资新项目,因为新项目的投资报酬率 13%高于现有的投资报酬率

9%,投资新项目会拉高整个部门的投资报酬率。事实上,两个部门经理在决策时都不是出于该公司的整体利益。假定该公司的资本成本率是 15%,那么任何投资回报率高于 15%的项目都应该接受,反之则应被放弃。因此,本例中,A 部门应该投资新项目,而 B 部门应该放弃投资新项目。由此可见使用投资回报率作为业绩评价指标导致了公司内部缺乏目标的一致性。 -

第23题:

有两组分析4次结果的数据如表所示,标准样数据为0.31,分别分析它们精密度、准确度,并简要说明精密度与准确度的关系

正确答案: 第一组:精密度高,但平均值与标准值数据相差很大,说明准确度不高

第二组:测得数据较集中并接近标准数据,所以精密度与准确度都较高

由此可见,欲使准确度高,必须要求精密度高,但精密度高,并不说明准确度高精密度是保证准确度的先决条件