注册会计师负责对被审计单位2016年度财务报表进行审计。在对货币资金项目审计过程中,注册会计师遇到以下事项,请代为做出正确的专业判断。注册会计师拟对银行存款余额实施函证程序。以下做法中,正确的有( )。A.以被审计单位的名义寄发银行询证函 B.除余额为零的银行存款账户以外,必须对被审计单位所有银行存款账户实施函证程序 C.银行询证函为了便于进行统计,应进行相应的编号 D.某账户在2016年6月注销,也应该进行函证

题目

B.除余额为零的银行存款账户以外,必须对被审计单位所有银行存款账户实施函证程序

C.银行询证函为了便于进行统计,应进行相应的编号

D.某账户在2016年6月注销,也应该进行函证

相似考题

更多“注册会计师负责对被审计单位2016年度财务报表进行审计。在对货币资金项目审计过程中,注册会计师遇到以下事项,请代为做出正确的专业判断。注册会计师拟对银行存款余额实施函证程序。以下做法中,正确的有( )。”相关问题

-

第1题:

在对K公司2005年度会计报表进行审计时,A注册会计师负责生产循环的审计。在审计过程中遇到以下问题,请代为做出正确的专业判断。

如果由于被审计单位存货的性质或位置等原因导致无法实施存货监盘,注册会计师应当考虑实施替代审计程序,获得有关期末存货数量和状况的充分、适当的审计证据。( )

A.正确

B.错误

正确答案:A

-

第2题:

在对N公司2009年度财务报表进行审计的过程中,Y注册会计师负责有关期初余额的审计。在审计过程中遇到以下问题,请代为作出正确的专业判断。

在对N公司财务报表期初余额进行审计时,你认为正确的有( )。

A.根据已经确认期末的存货余额,倒推期初存货余额并予以确认

B.如果期初余额对本期财务报表有影响,并且被审计单位拒绝调整,应发表保留意见或否定意见的审计报告

C.只有当期初余额对于本期财务报表而言是重要的,注册会计师才需要对其予以特别关注并实施专门的审计程序

D.如果上期财务报表未经审计,并且通过实施其他审计程序也未能得到有关期初余额充分、适当的审计证据,则应当实施相应的审计程序

正确答案:BCD

解析:不能根据期末存货余额倒推确认期初的存货余额,因为期末余额的确认是在期初余额的基础上确认的。 -

第3题:

注册会计师在对A公司2009年度财务报表进行审计时决定对A公司的应收账款实施函证程序,在进行函证的过程中,遇到以下问题,请代为作出正确的专业判断。

注册会计师在对应收账款函证的回函进行分析判断时,下列处理中,恰当的有 ( )。

A.对采用积极式函证未取得回函的应建议被审计单位适当调整

B.对积极式函证未能取得回函的应收账款,应审查相关原始凭证以验证其真实性

C.积极的函证方式通常比消极的函证方式提供的审计证据可靠

D.对回函结果与所函证应收账款有差异时,注册会计师应建议被审计单位适当调整

正确答案:ABD

解析:对于积极式函证,如果没有收到回函,可能是由于被询证者根本不存在或由于被询证者没有收到询证函,也可能是由于被询证者没有理会询证函,所以无法证明所函证信息是否正确,不能直接建议被审计单位调整;如果收回的询证函有差异,注册会计师首先应提请被审计单位查明原因,并作进一步分析和核实。 -

第4题:

在对G公司2009年度财务报表审计中,庚注册会计师负责银行存款函证工作,在审计过程中,庚注册会计师遇到以下问题,请代为作出正确的专业判断。

函证银行存款时的处理中,正确的有( )。

A.注册会计师委托出纳将函证信送交银行

B.对存款余额为零的开户银行也进行了函证

C.对存款余额较小的开户行采用的是消极式函证

D.函证银行存款的同时,也对银行借款和借款抵押的情况进行了函证

正确答案:BD

解析:注册会计师应控制信函的发送与回收,对银行函证一律采用积极式函证。 -

第5题:

A注册会计师是N公司2005年度会计报表审计的外勤审计负责人,在审计过程中,需对负责货币资金审计的助理人员提出的相关问题予以解答。请代为做出正确的专业判断。函证银行存款余额,注册会计师可证实被审计单位( )。

A.资产的存在性

B.了解欠银行的债务

C.漏记的银行借款

D.或有事项

正确答案:ABCD

-

第6题:

根据材料回答 28~32 题

A注册会计师负责对X公司2010年度财务报表进行审计。在了解被审计单位及其环境时,A注册会计师遇到下列事项,请代为做出正确的专业判断。

第 28 题 A注册会计师为了解x公司及其环境而实施的审计程序可能包括( )。

A.询问被审计单位的治理层

B.询问被审计单位内部审计人员、采购人员、销售人员

C.分析程序

D.观察和检查

正确答案:ABCD

ABCD选项均属于可能实施的程序。 -

第7题:

根据下文,回答第 29~30 题。

在对M公司2006年的财务报表进行审计的过程中,L注册会计师负责有关期初余额的审计。在审计过程中遇到以下问题,请代为做出正确的专业判断。

第 29 题 在对M公司财务报表期初余额进行审计时,你认为正确的有( )。

A.根据已经确认期末的存货余额,倒推期初存货余额并予以确认

B.如果期初余额对本期财务报表有影响,并且被审计单位拒绝调整应发表保留意见或否定意见的审计报告

C.只有当期初余额对于本期财务报表而言是重要的,注册会计师才需要对其予以特别关注并实施专门的审计程序

D.如果上期财务报表虽经前任注册会计师审计但通过实施其他审计程序也未能得到有关期初余额充分适当的审计证据,则应当实施相应的审计程序

正确答案:BCD

不能根据期末的存货余额倒推确认期初的存货余额,因为期末余额的确认是在期初余额的基础上确认的。 -

第8题:

F注册会计师负责对A公司2OO5年度会计报表进行审计。在对货币资金项目审计过程中,F注册会计师遇到以下事项,请代为作出正确的专业判断

F注册会计师拟对银行存款余额实施函证程序。以下做法中,正确的有( )

A.以A公司的名义寄发银行询证函

B.除余额为零的银行存款账户以外,必须对A公司所有银行存款账户实施函证程序

C.由A公司代为填写银行询证函后,交由注册会计师直接发出并回收

D.如果银行询证函回函结果表明没有差异,则可以认定银行存款余额是正确的答案:A,C解析:本题考查的知识点是“银行存款的函证程序”。在选项A中,询证函以A公司名义寄发是恰当的;在选项B中,余额为零的银行账户也必须函证;在选项C中,询证函内容可以是A公司填写但必须由注册会计师核对确认;在选项D中,注册会计师函证银行存款就是核实银行对账单余额,也是核对银行存款日记账余额。但询证函回函与对账单余额没有差异时,则不能说明银行存款日记账余额正确的,可能还存在诸如银行存款对账单存在一借一贷金额相等但A公司日记账没有这一借一贷记录的情况。 -

第9题:

注册会计师负责对被审计单位2016年度财务报表进行审计。在对货币资金项目审计过程中,注册会计师遇到以下事项,请代为做出正确的专业判断。

(1)被审计单位编制的2016年12月末银行存款余额调节表显示存在未达账项,其中包括被审计单位已付而银行未付的材料采购款10000元。以下审计程序中,可能为该材料采购款未达账项的真实性提供审计证据的有( )。A.检查2017年1月份的银行对账单

B.检查相关的采购合同、供应商销售发票和付款审批手续

C.就2016年12月末银行存款余额向银行寄发银行询证函

D.向相关的原材料供应商寄发询证函答案:A,B,D解析:由于在12月末供应商尚未办理转账,所以向银行函证12月末的银行存款余额是无效的。 -

第10题:

A注册会计师负责审计甲公司2018年度财务报表,在审计过程中,遇到下列事项。请代为做出正确的专业判断。

在确定函证对象时,以下项目中,应当进行函证的有( )。A.函证很可能无效的应收款项

B.交易频繁但期末余额较小的应收款项

C.可能产生重大错报或舞弊的非正常的项目

D.重大关联方项目答案:B,C,D解析:注册会计师应选择的函证对象主要为:大额或账龄较长的项目;与债务人发生纠纷的项目;重大关联方项目;主要客户(包括关系密切的客户);新增客户项目;交易频繁但期末余额较小甚至为零的项目;可能产生重大错报或舞弊的非正常的项目。 -

第11题:

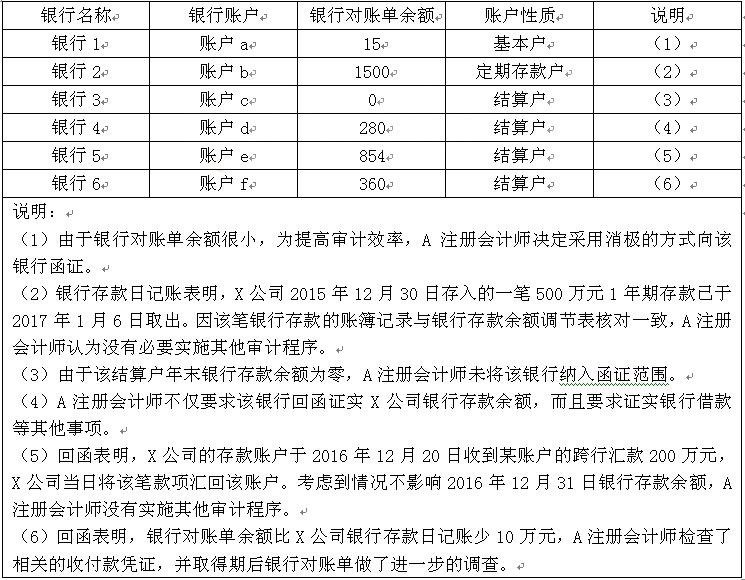

A注册会计师负责对X公司2016年度财务报表实施审计时,需要对银行存款实施函证。项目组成员在实施银行函证程序时,遇到下列事项(金额单位:万元):

要求:针对审计说明第(1)至(6)项,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。答案:解析:审计说明(1)中做法不恰当。注册会计师向银行寄发的询证函,应当采用积极的方式。

审计说明(2)中做法不恰当。在资产负债表日后已提取的定期存款,注册会计师应当核对相应的兑付凭证等。

审计说明(3)中做法不恰当。注册会计师向银行函证的范围,应当包括零余额的账户。

审计说明(4)中做法恰当。

审计说明(5)中做法不恰当。该笔跨行转账业务同时对应转入和转出,注册会计师应实施询问和检査等必要程序。

审计说明(6)中做法恰当。 -

第12题:

多选题注册会计师拟对银行存款余额实施函证程序,以下做法中,正确的有( )。A以被审计单位的名义寄发银行询证函

B除余额为零的银行存款账户以外,必须对被审计单位所有银行存款账户实施函证程序

C由被审计单位代为填写银行询证函后,交由注册会计师复核后发出并回收

D如果银行询证函回函结果表明没有差异,则可以认定银行存款余额是正确的

正确答案: A,C解析:

对银行存款账户余额为零的,也应实施函证程序,因为也可能存在企业欠银行债务的情况;银行询证函回函结果表明没有差异,不能直接认定银行存款余额就是正确的。 -

第13题:

在对M公司2009年的财务报表进行审计的过程中,L注册会计师负责有关货币资金的审计。在审计过程中遇到以下问题,请代为作出正确的专业判断。

下列描述中,属于银行存款函证的内容有( )。

A.银行贷款余额

B.各银行存款账户余额

C.银行贷款担保或抵押情况

D.各银行存款户性质

正确答案:ABCD

-

第14题:

(一)D注册会计师负责对丁公司20×8年度财务报表进行审计。在审计银行存款时,D注册会计师遇到下列事项,请代为做出正确的专业判断。

1.D注册会计师实施的下列程序中,属于控制测试程序的是( )。

A.取得银行存款余额调节表并检查未达账项的真实性

B.检查银行存款收支的正确截止

C.检查是否定期取得银行对账单并编制银行存款余额调节表

D.函证银行存款余额

正确答案:C

答案解析:选项ABD均属于实质性程序。

-

第15题:

H注册会计师负责对辛公司2009年度财务报表进行审计。在对存货项目审计过程中,H注册会计师遇到以下事项,请代为作出正确的专业判断。

下列对有关存货审计的理解中,正确的有( )。

A.由于不可抗力导致注册会计师无法亲临现场,注册会计师可以不对该存货进行监盘

B.存货计价审计的样本应着重选择余额较大且价格变动频繁的存货项目

C.存货监盘程序主要包括控制测试和实质性程序两种方式,具体可采用观察和检查程序相结合进行

D.对被审计单位委托其他单位保管或已作质押的存货,注册会计师只能利用其他注册会计师的工作

正确答案:BC

解析:由于不可抗力导致注册会计师无法亲临现场,注册会计师应考虑委托其他适当人员实施存货监盘,所以选项A不正确;对被审计单位委托其他单位保管或已作质押的存货,注册会计师应当向保管人或债权人函证,如果此类存货的金额占流动资产或总资产的比例较大,注册会计师还应当考虑实施存货监盘或利用其他注册会计师的工作,所以选项D不正确。 -

第16题:

在对M公司2006年的财务报表进行审计的过程中,L注册会计师负责有关期初余额的审计。在审计过程中遇到以下问题,请代为做出正确的专业判断。

在对M公司财务报表期初余额进行审计时,你认为正确的有( )。

A.根据已经确认期末的存货余额,倒推期初存货余额并予以确认

B.如果期初余额对本期财务报表有影响,并且被审计单位拒绝调整应发表保留意见或否定意见的审计报告

C.只有当期初余额对于本期财务报表而言是重要的,注册会计师才需要对其予以特别关注并实施专门的审计程序

D.如果上期财务报表未经审计并且通过实施其他审计程序也未能得到有关期初余额充分适当的审计证据,则应当实施相应的审计程序

正确答案:BCD

解析:小能根据期末的存货余额倒推确认期初的存货余额,因为期末余额的确认是在期初余额的基础上确认的。 -

第17题:

根据材料回答 26~29 题。

H注册会计师负责对辛公司2008年度财务报表进行审计。在对存货项目审计过程中,H注册会计师遇到以下事项,请代为做出正确的专业判断。

第 26 题 下列对有关存货审计的理解中,正确的有( )。

A.由于不可抗力导致注册会计师无法亲临现场,注册会计师可以不对该存货进行监盘

B.存货计价审计的样本应着重选择余额较大且价格变动频繁的存货项目

C.存货监盘程序主要包括控制测试和实质性程序两种方式,具体可采用观察和检查程序相结合进行

D.对被审计单位委托其他单位保管或已作质押的存货,注册会计师只能利用其他注册会计师的工作

正确答案:BC

由于不可抗力导致注册会计师无法亲临现场,注册会计师应考虑委托其他适当人员实施存货监盘;对被审计单位委托其他单位保管或己作质押的存货,注册会计师应当向保管人或债权人函证,如果此类存货的金额占流动资产或总资产的比例较大,注册会计师还应当考虑实施存货监盘或利用其他注册会计师的工作。 -

第18题:

注册会计师负责对丁公司2008年度财务报表进行审计。在审计银行存款时,注册会计师遇到下列事项,请代为做出正确的专业判断。( )

A.取得银行存款余额调节表并检查未达账项的真实性

B.检查银行存款收支的正确截止

C.检查是否定期取得银行对账单并编制银行存款余额调节表

D.函证银行存款余额

正确答案:C

C【解析】选项ABD均属于实质性程序。

-

第19题:

在对M公司2007年度财务报表进行审计的过程中,A注册会计师负责存货与仓储循环审计。在审计过程中,A注册会计师遇到以下问题,请代为做出正确的专业判断。

第 14 题 被审计单位对存货实地盘点时,A注册会计师应当( )。

A.指挥盘点工作的进行

B.作为盘点小组成员进行盘点

C.根据观察情况进行检查

D.收集盘点单、编制盘点表

正确答案:C

指挥盘点工作的进行、进行盘点、收集盘点单、编制盘点表为被审计单位的职责。 -

第20题:

A注册会计师负责审计甲公司2016年度财务报表,在审计过程中,遇到下列事项。请代为做出正确的专业判断。 (1)在确定函证对象时,以下项目中,应当进行函证的是( )。A.函证很可能无效的应收款项

B.交易频繁但期末余额较小的应收款项

C.可能产生重大错报或舞弊的非正常的项目

D.重大关联方项目答案:B,C,D解析:注册会计师应选择的函证对象主要为:大额或账龄较长的项目;与债务人发生纠纷的项目;重大关联方项目;主要客户(包括关系密切的客户);交易频繁但期末余额较小甚至为零的项目;可能产生重大错报或舞弊的非正常的项目。 -

第21题:

注册会计师拟对银行存款余额实施函证程序。以下做法中,正确的有( )。A.以被审计单位的名义寄发银行询证函

B.除余额为零的银行存款账户以外,必须对被审计单位所有银行存款账户实施函证程序

C.银行询证函为了便于进行统计,应进行相应的编号

D.某账户在2016年6月注销,也应该进行函证答案:A,C,D解析:余额为零的银行存款账户出应当进行函证,所以选项B错误。 -

第22题:

共用题干

D注册会计师负责对丁公司20×8年度财务报表进行审计。在审计银行存款时,D注册会计师遇到下列事项,请代为作出正确的专业判断。D注册会计师实施的下列程序中,属于控制测试程序的是()。

A:取得银行存款余额调节表并检查未达账项的真实性

B:检查银行存款收支的正确截止

C:检查是否定期取得银行对账单并编制银行存款余额调节表

D:函证银行存款余额答案:C解析:本题考查的是“银行存款审计中实质性测试程序和控制测试程序”的判断,从题目中四个选项分析,选项A、B、D是审查银行存款的实质性测试程序,选项C,被审计单位的内部控制中应该设置定期取得对账单并编制银行存款余额调节表的内部控制,而注册会计师对该项控制的检查,即属于控制测试。

本题考查的知识点是“银行存款审计中恰当的审计程序”,如果被审计单位出现银行对账单和账户余额不同的情况,最有效的审计程序就是注册会计师自己编制或检查银行存款余额调节表,这样对于未达账项的审计、可能存在的错误均能够发现。

本题考查的知识点是“银行存款审计中恰当的审计程序”,只要被审计单位已经签发了支票的,必定会有支票存根,注册会计师根据连续编号的支票存根追查到银行日记账,这是最有效的方法,所以选项D正确。选项ABC,如果持票人尚未到银行办理转账的手续,则无法查出未入账的已签发支票。

本题考查的知识点是“银行存款余额调节表金额的计算”,考生应当准确判断在银行存款余额调节表中四个差额金额的性质,哪个是属于银行已经入账、企业没有入账的事项,哪个是属于银行没有入账、企业已经入账的事项。在后两个事项中已经实际提到了没有入账的问题,所以后两个事项属于企业没有入账、银行已经入账的事项;前两个事项根据性质判断属于企业已经入账的在途存款和未提现支票,而对于银行还没有收到或支付的金额,这样就非常容易判断了。假定不考虑其他的因素,那么审计后确认的金额应该为经银行余额调节表调节后的金额,1585000+100000-50000=1635000(元)。 -

第23题:

多选题注册会计师拟对银行存款余额实施函证程序。以下做法中,正确的有()A以被审计企业的名义寄发银行询证函

B除零余额账户和在本期内注销的账户以外.必须对被审计企业所有银行存款账户实施函证程序

C由被审计企业代为填写银行询证函后.交由注册会计师直接发出并回收

D如果银行询证函回函结果表明没有差异,则可以认定银行存款余额是正确的

正确答案: A,B解析: 本题的考点为银行存款实质性程序。选项B项注册会计师必须对A公司银行存款(包括零余额账户和在本期内注销的账户)及与金融机构往来的其他重要信息实施函证程序;选项D银行询证函回函结果表明不存在差异则可能存在银行已经支付的款项而企业没有入账的情况,所以是不能直接确认银行存款余额是正确的。