假设某公司2011年6月8日的一份可转换债券价值的评估数据如下:纯债券价值820元、转换价值855元和期权价值132元,则下列说法正确的有( )。A.可转换债券的底线价值为855元B.可转换债券的底线价值为820元C.可转换债券的价值为987元D.可转换债券的价值为1807元

题目

假设某公司2011年6月8日的一份可转换债券价值的评估数据如下:纯债券价值820元、转换价值855元和期权价值132元,则下列说法正确的有( )。

A.可转换债券的底线价值为855元

B.可转换债券的底线价值为820元

C.可转换债券的价值为987元

D.可转换债券的价值为1807元

相似考题

更多“假设某公司2011年6月8日的一份可转换债券价值的评估数据如下:纯债券价值820元、转换价值 ”相关问题

-

第1题:

可转换债的价值等于()。A、债券价值

B、转换价值

C、max(债券价值,转换价值)+期权价值

D、债券价值+期权价值

答案:C

-

第2题:

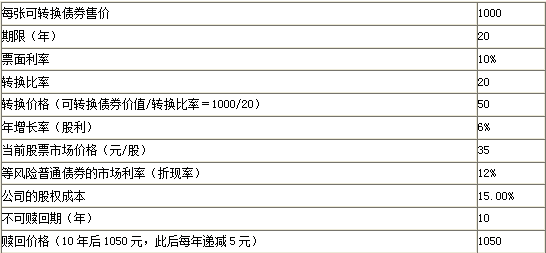

A公司拟发行可转换债券筹资5000万元,企业所得税税率25%,有关资料如下表所示。(金额单位:元)

要求:(1)计算发行日纯债券价值、转换价值和底线价值。

要求:(2)计算第10年末的纯债券价值、转换价值和底线价值。并分析投资者如何选择?

要求:(3)计算可转换债券的税前资本成本,并判断发行方案是否可行。

要求:(4)如果发行方案不可行,应该如何进行调整。答案:解析:1.

发行日纯债券价值

=1000×10%×(P/A,12%,20)+1000×(P/F,12%,20)

=850.61(元)

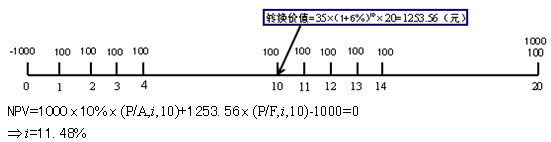

发行日转换价值=股价×转换比率=35×20=700(元)

底线价值选择纯债券价值和转换价值两者较高者,即850.61元。

2.

纯债券价值

=1000×10%×(P/A,12%,10)+1000×(P/F,12%,10)

=887(元)

转换价值=股价×转换比率

=35×(1+6%)10×20=1253.56(元)

底线价值是两者较高者,即1253.56元。第10年末债券赎回价格1050元,促使投资者尽快转换为普通股。.

3.

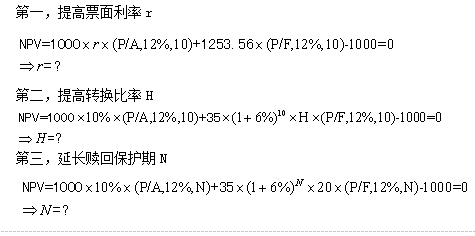

普通股的税前资本成本为:

15%÷(1-25%)=20%

可转换税前资本成本在等风险普通债券市场利率12%和普通股税前资本成本之间,投资人和发行公司双方才会接受,本方案不可行。

4.

-

第3题:

关于可转换债券的价值,下列说法中,错误的是( )。A.可转换债券价值=纯粹债券价值+转换权利价值

B.股价上升,转换价值上升,相反,若普通股的价格远低于转换价格,则转换价值就很低

C.可转债的市场价值通常低于转换价值

D.可转债的价值必须高于普通债券的价值,因为可债券的价值实际上是一个普通债券加上一个有价值的看涨期权答案:C解析:可转债的市场价值表现为其在二级市场的价格,其市场价值通常高于转换价值。 -

第4题:

假设某公司2019年6月9日的一份可转换债券价值的评估数据如下:纯债券价值780元、转换价值765元和期权价值125元,则下列说法正确的有( )。A.可转换债券的底线价值为765元

B.可转换债券的底线价值为780元

C.可转换债券的价值为905元

D.可转换债券的价值为1590元答案:B,C解析:可转换债券的底线价值等于其纯债券价值和转换价值二者之间的最大值,所以,该可转换债券的底线价值为780元;

可转换债券的价值等于其底线价值与期权价值之和,即:可转换债券价值=max(纯债券价值,转换价值)+期权价值=780+125=905(元)。 -

第5题:

(2018年)下列关于可转换债券的转换权利价值的说法中,正确的是()。A.转换权利价值为可转换债券价值与纯粹债券价值的差额

B.当股价低于转换价格时,转换权利价值为零

C.当股价高于转换价格时,可转换债券价值等于转换权利价值

D.当股价很高时,转换权利价值可能超过可转换债券价值答案:A解析:可转换债券价值=纯粹债券价值+转换权利价值,转换价值的大小,须视普通股的价格高低而定。股价上升,转换价值也上升;相反。若普通股的价格远低于转换价格,则转换价值就很低。