A注册会计师对营业收入占G集团营业收入50%的Z子公司应当执行的工作包括( )。 A.使用Z子公司重要性对其财务信息实施审计 B.使用G集团财务报表整体重要性对z子公司财务信息实施审计 C.针对与可能导致G集团财务报表发生重大错报的特别风险相关的一个或多个账户余额、一类或多类交易或披露事项实施审计 D.针对可能导致G集团财务报表发生重大错报的特别风险实施特定的审计程序

题目

A注册会计师对营业收入占G集团营业收入50%的Z子公司应当执行的工作包括( )。 A.使用Z子公司重要性对其财务信息实施审计 B.使用G集团财务报表整体重要性对z子公司财务信息实施审计 C.针对与可能导致G集团财务报表发生重大错报的特别风险相关的一个或多个账户余额、一类或多类交易或披露事项实施审计 D.针对可能导致G集团财务报表发生重大错报的特别风险实施特定的审计程序

相似考题

更多“A注册会计师对营业收入占G集团营业收入50%的Z子公司应当执行的工作包括( )。 A.使用Z子公司重要 ”相关问题

-

第1题:

某国有企业集团公司为下属子公司的高层管理者制定了考核方案,方案规定,子公司的总体经营业绩即为总经理的经营业绩,经营业绩考核占考核总分的50%,集团领导对子公司总经理的行为考核占50%。

子公司其他分管市场、技术、行政、工会纪检的四位副总由集团委派,其考核模式均为子公司的总体经营业绩占考核的70%,子公司总经理对其的行为考核占30%。

子公司总经理的效益年薪奖励模式为“增值年薪+奖励年薪”,其中,“增值年薪=利润总额增值(与去年相比)*0.003+销售收入增值(与去年相比)*0.002”。当公司的高新技术产品的销售增加超过10%或公司在全国同行业中资产规模每上升一位,总经理会获得集团公司给予的奖励年薪。增值年薪是以现金和期权的形式发放,奖励年薪一般以期权的形式发放。

请根据上述案例,回答下列问题:

(1)请对该考核模式进行评价。

(2)请对子公司总经理的效益年薪奖励模式做出评价。答案:解析:(1)请对该考核模式进行评价。 1)该公司对经营者采取的就是经营者年薪制长期激励形式,把重点放在员工多年努力的成果上。高层管理人员或高级专业技术人员经常获得股份或红利,这样,他们会把精力主要放在投资回报、市场占有率、资产净收益等企业的长期目标上。

薪酬的形式主要包括:基本工资、绩效工资、短期和长期激励工资、员工福利保险和服务。

2)基本年薪是对经营者年度经营的基本回报,从根本上体现了经营者的价值,因而不应与其经营成果相联系。

对于基本年薪的确定,应以所聘经营者的劳动力市场价位为基础,并考虑其经营企业的总资产、销售收入规模和企业状况等因素。

该公司采用了经营者年薪制的考核模式,此模式采用恰当,激发了经营者的积极性与主动性。

(2)请对子公司总经理的效益年薪奖励模式做出评价。

1)经营者年薪制是以年度为单位确定经营者的基本收入,并视其经营成果分档浮动支付效益年薪的工资制度。

2)经营者年薪制的特点:

a.其核心和宗旨是把企业经营者的利益同本企业职工的利益相分离,以确保资产所有者的利益。

b.能够从工资制度上突出经营者的重要地位,增强经营者的责任感,强化责任、生产经营成果和应得利益的一致性。

c.能够较好地体现企业经营者的工作特点。企业一般以一年作为一个生产经营周期,因此,以年度为单位考核确定经营者的收入水平,能够更好地将收入与业绩联系起来,使其收入较充分地体现付出的劳动和经营的薪酬管理业绩。

(使经营者的收入公开化、规范化。实行年薪制以后,经营者的收入要由其年薪主管部门确定,并经过考核、审计等严格的程序后再行支付。

2)效益年薪即效益收入。确定效益收入的基本思路是:经营者效益收入取决于其经营成果。当经营者达到核定的经济效益指标时,应得到效益收入。效益收入随着效益的增减而增减。一般来说,经营者的效益收入根据本企业当年实际完成的经济效益情况确定,同时,还应参考其生产经营的责任轻重、难易程度等因素。亏损企业的经营者,应视其扭亏、减亏幅度,在核定的基本收入基础上,适当核定其效益收入。 -

第2题:

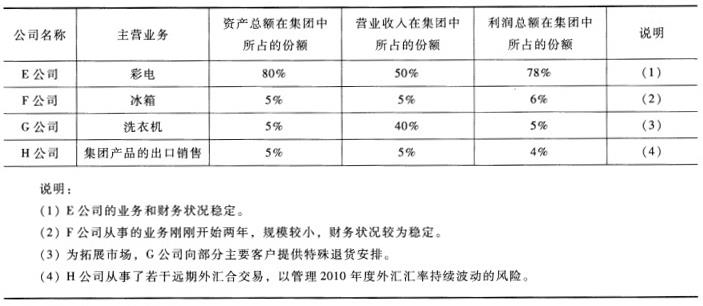

ABC会计师事务所负责审计D集团公司2010年度财务报表,并委派A注册会计师担任审计项目合伙人。D集团公司属于家电制造行业,共有4家全资子公司,各子公司的相关资料摘录如下:

说明:(1)E公司的业务和财务状况稳定。(2)F公司从事的业务刚刚开始两年,规模较小,财务状况较为稳定。(3)为拓展市场,G公司向部分主要客户提供特殊退货安排。(4)H公司从事了若干远期外汇合交易,以管理2010年度外汇汇率持续波动的风险。

要求:

(1)假定在确定某子公司对集团而言是否具有财务重大性时,A注册会计师采用资产总额、营业收入和利润总额为基准,代A注册会计师确定哪些子公司为集团审计中重要组成部分,哪些子公司为非重要组成部分,并简单说明理由。

(2)针对确定的重要组成部分,简单说明A注册会计师执行工作的类型。(3)针对确定的非重要组成部分,简单说明A注册会计师执行工作的类型。

答案:解析:(1)E公司、G公司和H公司应当作为集团审计中重要组成部分。E公司的资产总额、营业收入和利润总额在集团中所占的份额很大,因此作为重要组成部分。G公司虽然资产总额和利润总额比重较低,但营业收入在集团中所占的份额较大,并且向部分主要客户提供特殊退货安排,因此应当作为重要组成部分。E和G属于“单个组成部分对集团具有财务重大性”的情况。H公司虽然资产、收入和利润的比较较小,但从事了若干远期外汇交易,以管理2010年度外汇汇率持续波动的风险,属于“由于其特定性质或情况,可能存在导致集团财务报表发生重大错报的特别风险”的情况,因此也应当作为重要组成部分。F公司应当作为非重要组成部分。该公司的资产、收入和利润占集团的份额较小,且规模较小,业务刚刚开始,财务状况较为稳定。

(2)针对对重要组成部分需执行的工作:对于具有财务重大性的单个组成部分,集团项目组或代表集团项目组的组成部分注册会计师,应当运用该组成部分的重要性,对组成部分财务信息实施审计。对由于其特定性质或情况,可能存在导致集团财务报表发生重大错报的特别风险的重要组成部分,集团项目组或代表集团项目组的组成部分注册会计师应当执行下列一项或多项工作:①使用组成部分重要性对组成部分财务信息实施审计;②针对与可能导致集团财务报表发生重大错报的特别风险相关的一个或多个账户余额、一类或多类交易或披露事项实施审计;③针对可能导致集团财务报表发生重大错报的特别风险实施特定的审计程序。

(3)对不重要的组成部分所需执行的工作:①对于不重要的组成部分,集团项目组应当在集团层面实施分析程序。②选择不为被审计单位预见的同类其他组成部分,可以增加识别组成部分财务信息重大错报的可能性。对组成部分的选择通常实行定期轮换。③集团项目组可以根据具体情况对组成部分财务信息实施审阅。集团项目组还可以实施追加的程序,作为对审阅程序的补充。

-

第3题:

母公司本期销售给子公司产品一批,销售收入为11 700元(含增值税),销售成本为7 000元。子公司购入后年内全部实现外销,销售收入为15 000元。母公司在编制合并会计报表时应作的抵销分录是()。

A.借:营业收入 10 000 贷:营业成本 10 000

B.借:营业收入 11 700 贷:营业成本 11 700

C.借:营业收入 15 000 贷:营业成本 15 000

D.借:营业收入 7 000 贷:营业成本 7 000

ABCDE -

第4题:

某国有企业集团公司为下属子公司的高层管理者制定了考核方案,方案规定,子公司的总体经营业绩即为总经理的经营业绩,经营业绩考核占考核总分的50%,集团领导对子公司总经理的行为考核占50%。子公司其他分管市场、技术、行政、工会纪检的四位副总由集团委派,其考核模式均为子公司的总体经营业绩占考核的70%,子公司总经理对其的行为考核占30%。子公司总经理的效益年薪奖励模式为“增值年薪+奖励年薪”,其中“增值年薪一利润总额增值(与去年相比)×0.003+销售收入增值(与去年相比)×0.002”。当公司的高新技术产品的销售增加超过10%或公司在本国同行业中资产规模每上升一位,总经理会获得集团公司给予的奖励年薪。增值年薪是以现金和期权的形式发放,奖励年薪一般以期权的形式发放。

请根据上述案例,回答下列问题:

(1)请对该考核模式进行评价。

(2)请对子公司总经理的效益年薪奖励模式做出评价。答案:解析:(1)子公司总经理的考核从两个方面对其考核,一是经营业绩方面,二是行为方面;两方面各占50%的权重,是由集团领导对其进行考核。 优点:对子公司的经营业绩和子公司总经理的工作行为两方面都进行了考核,也分开权重;经营业绩是集团对子公司工作产出的考量,是子公司完成集团考核期间的业绩考核。行为指标是集团对子公司总经理平时工作细节维度的一个考核。从这两方面,基本把子公司总经理的工作作了较全面考核。

不足:考核只关注了业绩和工作行为,未关注到成本和利润;如果只对经营业绩考核,那成本控制方面未加考核,结果有可能会导致子公司的成本过高,利润过低的现象发生。子公司其他四位副总,分别分管市场、技术、行政、工会纪检,对四位副总的考核是业绩占考核的70%,行为考核占30%。

优点:对四位副总都有业绩考核和行为考核。

不足:四位分管不同职能的副总,对于考核权重却是一样的;市场副总业绩占多权重,行政工会副总行为占多权重;此考核方案对四位不同副总权重比例却是一样的,应有变化。

(2)优点:

1)子公司的效益年薪包含“增值年薪+奖励年薪”,符合年薪经营者的效益收入;

2)对增值年薪和奖励年薪有明确的界定;

3)增值年薪和奖励年薪的发放形式,设立不同的方式;

4)奖励年薪以期权的形式发放。

不足:

1)没有考虑到净资产增长;

2)增值年薪的发放方式未确定,只是模糊概念。 -

第5题:

在母、子公司之间发生存货内部交易时,无论该内部交易存货当期是否全部对集团外销售,都需要对该内部交易的营业收入和营业成本进行相应抵消。

当期没有对集团外部售出的该存货,其包含的内部销售利润需要抵销。