某企业生产甲产品,分第一车间和第二车间进行生产,采用平行结转分步法计算产品成本。直接材料于生产开始时一次投入,各步骤月末在产品完工程度均为40%,生产费用在完工产品与在产品之间的分配采用约当产量法。相关资料见下表: 项目 第一车间第二车间月初在产品(件)8020本月投入(件)400440本月完工(件)440400月末在产品(件)4060项目直接材料直接人工制造费用合计月初在产品成本280058010084388本月发生费用80001800280012600计入产成品成本份额月末在产品成本项目直接材料直接人

题目

某企业生产甲产品,分第一车间和第二车间进行生产,采用平行结转分步法计算产品成本。直接材料于生产开始时一次投入,各步骤月末在产品完工程度均为40%,生产费用在完工产品与在产品之间的分配采用约当产量法。相关资料见下表: 项目 第一车间

第二车间

月初在产品(件)

80

20

本月投入(件)

400

440

本月完工(件)

440

400

月末在产品(件)

40

60

项目

直接材料

直接人工

制造费用

合计

月初在产品成本

2800

580

1008

4388

本月发生费用

8000

1800

2800

12600

计入产成品成本份额

月末在产品成本

项目

直接材料

直接人工

制造费用

合计

月初在产品成本

4160

1520

5680

本月发生费用

12800

11200

24000

计入产成品成本份额

月末在产品成本

项目

直接材料

直接人工

制造费用

合计

第一车间

第二车间

合计

要求: (1)计算第一车间的约当总产量(按直接材料、直接人工、制造费用分别计算),并把表2填写完整; (2)计算第二车间的约当总产量,并把表3填写完整; (3)把表4填写完整,并计算单位产品成本。

相似考题

更多“某企业生产甲产品,分第一车间和第二车间进行生产,采用平行结转分步法计算产品成本。直接材料于生 ”相关问题

-

第1题:

某企业大量生产甲产品,该产品顺序经过两个生产步骤连续加工,最后形成产成品。第一车间耗用的原材料在生产开始一次投入,其他成本费用陆续发生。第二车间除耗用第一车间生产的半成品外,还需耗用其他材料,领用半成品和其他材料均在该步骤开始时一次投入,其他成本费用陆续发生。该企业采用平行结转分步法计算产品成本,产成品和月末在产品之间分配费用采用约当产量法。甲产品的产量记录及有关费用资料如下:

说明:各步骤在产品完工程度均为50%。

要求:采用平行结转分步法,填写下列明细账。

甲产品(半成品)第一车间产品成本计算单

甲产品(产成品)第二车间产品成本计算单

答案:解析:

答案:解析:

月末直接材料在产品数量=200+100=300(件)

直接材料分配率=105000/(450+300)=140

产成品负担的直接材料费用=450×140=63000(元)

在产品负担的直接材料费用=300×140=42000(元)

直接人工费用和制造费用的月末在产品约当产量=200×50%+100=200(件)

直接人工费用分配率=15600/(450+200)=24

产成品负担的直接人工费用=450×24=10800(元)

在产品负担的直接人工费用=200×24=4800(元)

制造费用分配率=7800/(450+200)=12

产成品负担的制造费用=450×12=5400(元)

在产品负担的制造费用=200×12=2400(元)

月末直接材料在产品数量=100(件)

直接材料分配率=26500/(450+100)=48.18

产成品负担的直接材料费用=450×48.18=21681(元)

在产品负担的直接材料费用=26500-21681=4819(元)

直接人工费用和制造费用的月末在产品约当产量=100×50%=50(件)

直接人工费用分配率=17500/(450+50)=35

产成品负担的直接人工费用=450×35=15750(元)

在产品负担的直接人工费用=50×35=1750(元)

制造费用分配率=12500/(450+50)=25

产成品负担的制造费用=450×25=11250(元)

在产品负担的制造费用=50×25=1250(元) -

第2题:

某工业企业大量生产甲产品,采用平行结转分步法计算产品成本。生产分为两个步骤,分别由第一和第二两个车间进行生产。第一车间为第二车间提供半成品,第二车间将半成品加工成为产成品。产成品和月末在产品之间分配生产成本的方法采用定额比例法,材料成本按定额材料成本比例分配,其他成本按定额工时比例分配。假定该公司月末没有盘点在产品,月末在产品的定额材料要根据月初在产品定额材料加上本月投产的定额材料减去产成品的定额材料计算求出。相关资料如下:

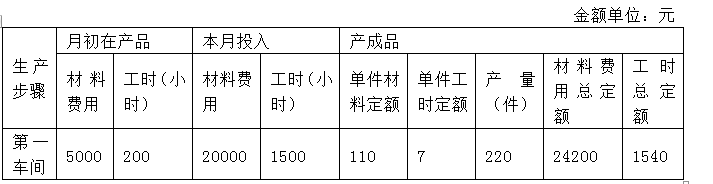

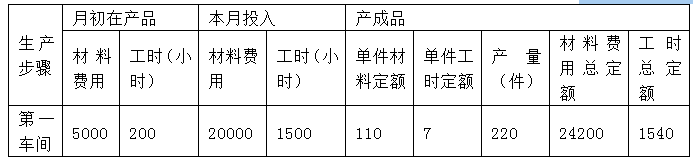

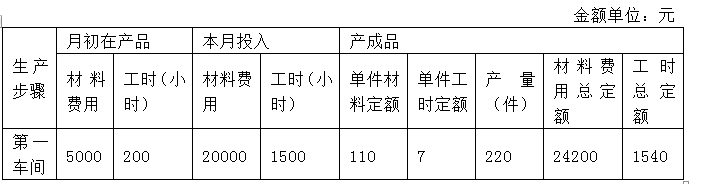

表1-甲产品定额汇总表

金额单位:元

表2-甲产品成本计算单

车间名称:第一车间

金额单位:元

第二车间产成品耗用的直接人工费用为3000元,制造费用为6000元。

要求:根据上述资料,不考虑其他因素,回答下列小题。(答案中金额单位用元表示)

第一车间结转至第二车间的半成品成本为( )元。A.0

B.42020

C.26620

D.9240答案:A解析:平行结转分步法不必逐步结转半成品成本,所以第一车间的半成品成本不必结转到第二车间,选项A正确。 -

第3题:

某工业企业大量生产甲产品,采用平行结转分步法计算产品成本。生产分为两个步骤,分别由第一和第二两个车间进行生产。第一车间为第二车间提供半成品,第二车间将半成品加工成为产成品。产成品和月末在产品之间分配生产成本的方法采用定额比例法,材料成本按定额材料成本比例分配,其他成本按定额工时比例分配。假定该公司月末没有盘点在产品,月末在产品的定额材料要根据月初在产品定额材料加上本月投产的定额材料减去产成品的定额材料计算求出。相关资料如下:

表1-甲产品定额汇总表

金额单位:元

表2-甲产品成本计算单

车间名称:第一车间

金额单位:元

第二车间产成品耗用的直接人工费用为3000元,制造费用为6000元。

要求:根据上述资料,不考虑其他因素,回答下列小题。(答案中金额单位用元表示)

下列关于平行结转分步法的表述中,正确的是( )。 A.各生产步骤均不计算本步骤半成品成本

A.各生产步骤均不计算本步骤半成品成本

B.能够直接提供按原始成本项目反映的产成品成本资料

C.各步骤可以同时计算产品成本,平行汇总计入产成品成本

D.能够为各个生产步骤在产品的实物和资金管理提供资料答案:A,B,C解析:平行结转分步法的缺点之一是不能为各个生产步骤在产品的实物和资金管理提供资料,选项D错误。 -

第4题:

某工业企业大量生产甲产品,采用平行结转分步法计算产品成本。生产分为两个步骤,分别由第一和第二两个车间进行生产。第一车间为第二车间提供半成品,第二车间将半成品加工成为产成品。产成品和月末在产品之间分配生产成本的方法采用定额比例法,材料成本按定额材料成本比例分配,其他成本按定额工时比例分配。假定该公司月末没有盘点在产品,月末在产品的定额材料要根据月初在产品定额材料加上本月投产的定额材料减去产成品的定额材料计算求出。相关资料如下:

表1-甲产品定额汇总表

金额单位:元

表2-甲产品成本计算单

车间名称:第一车间

金额单位:元

第二车间产成品耗用的直接人工费用为3000元,制造费用为6000元。

要求:根据上述资料,不考虑其他因素,回答下列小题。(答案中金额单位用元表示)

第一车间月末在产品直接材料定额成本为( )元。A.800

B.25000

C.24200

D.21000答案:A解析:月初和本月材料费用定额合计=5000[表1,月初在产品材料费用]+20000[表1,本月投入材料费用]=25000(元),月末在产品直接材料定额成本=25000-24200[表1,产成品材料费用总定额]=800(元),选项A正确。 -

第5题:

某工业企业大量生产甲产品,采用平行结转分步法计算产品成本。生产分为两个步骤,分别由第一和第二两个车间进行生产。第一车间为第二车间提供半成品,第二车间将半成品加工成为产成品。产成品和月末在产品之间分配生产成本的方法采用定额比例法,材料成本按定额材料成本比例分配,其他成本按定额工时比例分配。假定该公司月末没有盘点在产品,月末在产品的定额材料要根据月初在产品定额材料加上本月投产的定额材料减去产成品的定额材料计算求出。相关资料如下:

表1-甲产品定额汇总表

金额单位:元

表2-甲产品成本计算单

车间名称:第一车间

金额单位:元

第二车间产成品耗用的直接人工费用为3000元,制造费用为6000元。

要求:根据上述资料,不考虑其他因素,回答下列小题。(答案中金额单位用元表示)

第一车间生产出的甲产品(半成品)耗用直接材料费用为( )元。A.5500

B.22000

C.26620

D.27500答案:C解析:第一车间直接材料费用定额分配率=27500[表2,月初在产品6000元+表2,本月费用21500元]÷(24200+800)[表1,月末产成品直接材料定额成本+第2问求得,月末在产品直接材料定额成本]=1.1,第一车间生产出的甲产品(半成品)耗用的材料费用=1.1×24200=26620(元),选项C正确。