甲公司将某生产车间设为成本责任中心,该车间食用材料型号为GB007;另外还发生机器维修费、试验检验费以及车间折旧费。下列关于成本费用责任归属的表述中,正确的有( )。A.型号为GB007的材料费用直接计入该成本责任中心B.车间折旧费按照受益基础分配计入该成本责任中心C.机器维修费按照责任基础分配计入该成本责任中心D.试验检验费归入另一个特定的成本中心

题目

甲公司将某生产车间设为成本责任中心,该车间食用材料型号为GB007;另外还发生机器维修费、试验检验费以及车间折旧费。下列关于成本费用责任归属的表述中,正确的有( )。

A.型号为GB007的材料费用直接计入该成本责任中心

B.车间折旧费按照受益基础分配计入该成本责任中心

C.机器维修费按照责任基础分配计入该成本责任中心

D.试验检验费归入另一个特定的成本中心

相似考题

更多“甲公司将某生产车间设为成本责任中心,该车间食用材料型号为GB007;另外还发生机器维修费、试验 ”相关问题

-

第1题:

1.F公司是一个服装生产企业,常年大批量生产甲、乙两种工作服。产品生产过程划分为裁剪、缝纫两个步骤,相应设置裁剪、缝纫两个车间。裁剪车间为缝纫车间提供半成品,经缝纫车间加工最终形成产成品。甲、乙两种产品耗用主要材料(布料)相同,且在生产开始时一次投入。所耗辅助材料(缝纫线和扣子等)由于金额较小,不单独核算材料成本,而直接计入制造费用。

F公司采用平行结转分步法计算产品成本。实际发生生产费用在各种产品之间的分配方法是:材料费用按定额材料费用比例分配;生产工人薪酬和制造费用按实际生产工时分配。月末完工产品与在产品之间生产费用的分配方法是:材料费用按定额材料费用比例分配;生产工人薪酬和制造费用按定额工时比例分配。F公司8月份有关成本计算资料如下:

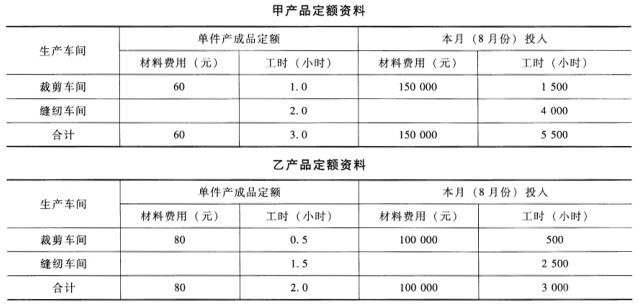

(1)甲、乙两种产品定额资料:

甲产品定额资料

生产车间

单件产成品定额

本月(8月份投入)

材料费用(元)

工时(小时)

材料费用(元)

工时(小时)

裁剪车间

60

1.0

150000

1500

缝纫车间

2.0

4000

合计

60

3.0

150000

5500

乙产品定额资料

生产车间

单件产成品定额

本月(8月份投入)

材料费用(元)

工时(小时)

材料费用(元)

工时(小时)

裁剪车间

80

0.5

100000

500

缝纫车间

1.5

2500

合计

80

2.0

100000

3000

(2)8月份甲产品实际完工入库产成品2000套。

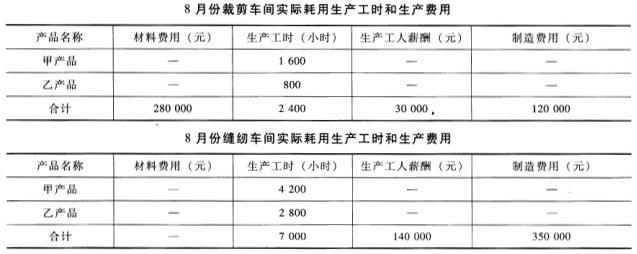

(3)8月份裁剪车间、缝纫车间实际发生的原材料费用、生产工时数量以及生产工人薪酬、制造费用如下:

8月份裁剪车间实际耗用生产工时和生产费用

产品名称

材料费用(元)

生产工时(小时)

生产工人薪酬(元)

制造费用(元)

甲产品

1600

乙产品

800

合计

280000

2400

30000

120000

8月份缝纫车间实际耗用生产工时和生产费用

产品名称

材料费用(元)

生产工时(小时)

生产工人薪酬(元)

制造费用(元)

甲产品

4200

乙产品

2800

合计

7000

140000

350000

(4)裁剪车间和缝纫车间甲产品的期初在产品成本如下:

项目

车间

直接材料(元)

定额工时(小时)

直接人工(元)

制造费用(元)

合计(元)

月初在产品成本

裁剪车间

30000

30000

2000

18500

60000

108500

缝纫车间

800

7200

15600

22800

要求:

(1)将裁剪车间和缝纫车间8月份实际发生的材料费用、生产工人薪酬和制造费用在甲、乙两种产品之间分配。

(2)编制裁剪车间和缝纫车间的甲产品成本计算单,结果填入答题卷第8页给定的“甲产品成本计算单”中。

(3)编制甲产品的成本汇总计算表,结果填入答题卷第9页给定的“甲产品成本汇总计算表”中。

正确答案:(1)

裁剪车间:

甲产品实际耗用的直接材料=280000×[150000/(150000+100000)]=168000(元)

乙产品实际耗用的直接材料=280000×[100000/(150000+100000)]=112000(元)

甲车间耗用的生产工人薪酬=30000×(1600/2400)=20000(元)

乙车间耗用的生产工人薪酬=30000×(800/2400)=10000(元)

甲车间耗用的制造费用=120000×(1600/2400)=80000(元)

乙车间耗用的制造费用=120000×(800/2400)=40000(元)

缝纫车间:

甲车间耗用的生产工人薪酬=140000×(4200/7000)=84000(元)

乙车间耗用的生产工人薪酬=140000×(2800/7000)=56000(元)

甲车间耗用的制造费用=35000×(4200/7000)=210000(元)

乙车间耗用的制造费用=35000×(2800/7000)=140000(元)

(2)

甲产品成本计算单

裁剪车间

项目

产品产量(套)

直接材料(元)

定额工时

(小时)直接人工(元)

制造费用(元)

合计(元)

定额

实际

月初在产品成本

-

30000

30000

2000

18500

60000

108500

本月生产费用

-

150000

168000

1500

20000

80000

100000

生产费用合计

-

180000

198000

3500

38500

140000

178500

分配率

-

-

1.1

-

11

40

-

计入产成品份额

-

120000

132000

2000

22000

80000

234000

月末在产品成本

-

60000

66000

1500

16500

60000

142500

甲产品成本计算单

缝纫车间项目

产品产量(套)

直接材料(元)

定额工时

(小时)直接人工(元)

制造费用(元)

合计(元)

定额

实际

月初在产品成本

-

-

-

800

7200

15600

22800

本月生产费用

-

-

-

4000

84000

210000

294000

生产费用合计

-

-

-

4800

91200

225600

316800

分配率

-

-

-

-

19

47

-

计入产成品份额

-

-

4000

76000

188000

264000

月末在产品成本

-

-

-

800

15200

37600

52800

(3)

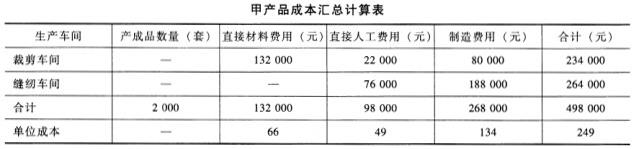

甲产品成本汇总计算表生产车间

产成品数量(套)

直接材料费用(元)

直接人工费用(元)

制造费用(元)

合计(元)

裁剪车间

132000

22000

80000

234000

缝纫车间

0

76000

188000

264000

合计

2000

132000

98000

268000

498000

单位成本

66

49

134

249

【点评】作为13分的综合题,本题的计算量不算大,难度也不大。

-

第2题:

某企业制造部是一个成本中心,下属两个分厂甲和乙,乙分厂下设A和B两个车间,则B车间的业绩报告不包括( )。A.B车间本身的可控成本

B.乙分厂转来的责任成本

C.制造部转来的可控成本

D.A车间转来的责任成本答案:B,C,D解析:每一级的业绩报告,除最基层只有本身的可控成本外,都应包括本身的可控成本和下属部门转来的责任成本。 -

第3题:

某生产车间是一个标准成本中心。为了对该车间进行业绩评价,需要计算的责任成本范围是()。A、该车间的直接材料、直接人工和全部制造费用

B、该车间的直接材料、直接人工和变动制造费用

C、该车间的直接材料、直接人工和可控制造费用

D、该车间的全部可控成本答案:D解析:本题考核的知识点是“成本中心”。责任成本是以具体的责任单位(部门、单位或个人)为对象,以其承担的责任为范围所归集的成本,也就是特定责任中心的全部可控成本,所以D选项是正确的。 -

第4题:

(2010年)某生产车间是一个标准成本中心。为了对该车间进行业绩评价,需要计算的责任成本范围是( )。A.该车间的直接材料、直接人工和全部制造费用

B.该车间的直接材料、直接人工和变动制造费用

C.该车间的直接材料、直接人工和可控制造费用

D.该车间的全部可控成本答案:D解析:责任成本是以具体的责任单位为对象,以其承担的责任为范围所归集的成本,也就是特定责任中心的全部可控成本。 -

第5题:

某企业月初结存甲材料的计划成本为600000元,材料成本差异为节约6000元,本月入库甲材料的计划成本为600000元,材料成本差异为超支2400元。本月生产车间领用甲材料的计划成本为900000元。假定该企业按月末的材料成本差异率分配和结转材料成本差异额,则本月生产车间领用甲材料应负担的材料成本差异额为()。A.2700元

B.-2700元

C.6300元

D.-6300元答案:B解析: -

第6题:

甲公司将某生产车间设为成本责任中心,该车间领用材料型号为GB007.另外还发生机器维修费、试验检验费以及车间折旧费。下列关于成本费用责任归属的表述中,正确的有()。

- A、型号为GB007的材料费用直接计入该成本责任中心

- B、车间折旧费按照受益基础分配计入该成本责任中心

- C、机器维修费按照责任基础分配计入该成本贡任中心

- D、试验检验费归入另一个特定的成本中心

正确答案:A,C,D -

第7题:

单选题下列各项中,不属于产品成本的是( )。A生产车间机器设备的日常维修费用

B生产产品耗用的材料成本

C生产车间管理人员的薪酬

D生产车间生产工人的薪酬

正确答案: D解析: -

第8题:

多选题甲公司将某生产车间设为成本责任中心,该车间领用材料型号为GB007.另外还发生机器维修费、试验检验费以及车间折旧费。下列关于成本费用责任归属的表述中,正确的有()。A型号为GB007的材料费用直接计入该成本责任中心

B车间折旧费按照受益基础分配计入该成本责任中心

C机器维修费按照责任基础分配计入该成本贡任中心

D试验检验费归入另一个特定的成本中心

正确答案: B,C解析: 本题中的型号为GB007的材料费用属于该成本责任中心的可控成本,因此,选项A的说法正确。本题中的机器维修费、试验检验费以及车间折旧费均属于制造费用,制造费用的归属和分摊一般依次按下述五个步骤来处理:①直接计入责任中心:将可以直接判别责任归属的费用项目,直接列入应负责的成本中心。例如,机物料消耗、低值易耗品的领用等。②按责任基础分配:对于不能直接归属于个别责任中心的费用,优先采用责任基础分配。有些费用虽然不能直接归属于特定成本中心,但它们的数额受成本中心的控制,能找到合理依据来分配,如动力费、维修费等。所以,选项C的说法正确。③按受益基础分配:有些费用不是专门属于某个责任中心的,但与各责任中心的受益多少有关,可按受益基础分配,如按照装机功率分配电费等。④归入某一个特定的责任中心:有些费用既不能用责任基础分配,也不能用受益基础分配,则考虑有无可能将其归属于一个特定的责任中心。例如,车间的运输费用和试验检验费用,难以分配到生产班组,不如建立专门的成本中心,由其控制此项成本,不向各班组分配。所以,选项D的说法正确。⑤不能归属于任何责任中心的固定成本,不进行分摊。例如,车间厂房的折旧是以前决策的结果,短期内无法改变,可暂时不加控制,作为不可控费用。所以,选项B的说法不正确。 -

第9题:

多选题下列各项中,应计入当期产品成本的有( )。A生产车间机器设备的日常维修费用

B生产产品耗用的材料成本

C生产车间固定资产折旧

D生产人员的薪酬

正确答案: C,A解析: -

第10题:

单选题某企业本月生产甲、乙产品分别耗用机器工时50000小时、70000小时,当月车间设备维修费96000元(不考虑增值税),车间管理人员工资24000元,该企业按照机器工时分配制造费用。不考虑其他因素,当月甲产品应分担的制造费用为( )元。A14000

B10000

C40000

D50000

正确答案: C解析: -

第11题:

多选题下列各项中,构成产品成本的有()。A生产车间机器设备的日常维修费用

B生产产品耗用的材料成本

C生产车间管理人员的薪酬

D生产车间生产工人的薪酬

正确答案: A,C解析: 暂无解析 -

第12题:

多选题甲公司将某生产车间设为成本责任中心,该车间领用材料型号为GB007,另外还发生机器维修费、试验检验费以及车间折旧费。下列关于成本费用责任归属的表述中,正确的有( )。A型号为GB007的材料费用直接计入该成本责任中心

B车间折旧费按照受益基础分配计入该成本责任中心

C机器维修费按照责任基础分配计入该成本责任中心

D试验检验费归入另一个特定的责任中心

正确答案: A,D解析: -

第13题:

某企业内部一生产车间为成本中心,生产甲产品,预算产量为1000件,单位成本200元;实际产量为1 100件,单位成本180元,则该成本中心的成本降低率为( )。

A.1%.

B.22 000

C.10%.

D.2 000

正确答案:C

解析:成本降低率=(200-180)×1 100/(200×1 100)×100%=10% -

第14题:

(2014年)某生产车间是一个标准成本中心。下列各项标准成本差异中,通常不应由该生产车间负责的有( )。A.直接材料数量差异

B.直接材料价格差异

C.直接人工工资率差异

D.固定制造费用闲置能量差异答案:B,C,D解析:标准成本中心不对生产能力的利用程度负责,而只对既定产量的投入量承担责任,因此固定制造费用闲置能量差异不应由标准成本中心承担。 -

第15题:

甲公司将某生产车间设为成本责任中心,该车间领用材料型号为ZX001;另外还发生车间的运输费用、电费以及车间折旧费。下列关于成本费用责任归属的表述中,正确的有( )。A.型号为ZX001的材料费用直接计入该成本责任中心

B.车间的运输费用归入另一个特定的成本中心

C.电费按照受益基础分配计入该成本责任中心

D.车间折旧费按照受益基础分配计入该成本责任中心答案:A,B,C解析:不能归属于任何责任中心的固定成本,不进行分摊。车间厂房的折旧是以前决策的结果,短期内无法改变,可暂时不加控制,作为不可控费用。所以,选项D不正确。 -

第16题:

F公司是一个服装生产企业,常年大批量生产甲、乙两种工作服。产品生产过程划分为裁剪、缝纫两个步骤,相应设置裁剪、缝纫两个车间。裁剪车间为缝纫车间提供半成品,经缝纫车间加工最终形成产成品。甲、乙两种产品耗用主要材料(布料)相同,且在生产开始时一次投入。所耗辅助材料(缝纫线和扣子等)由于金额较小,不单独核算材料成本,而直接计入制造费用。F公司采用平行结转分步法计算产品成本。实际发生生产费用在各种产品之间的分配方法是:材料费用按定额材料费用比例分配;生产工人薪酬和制造费用按实际生产工时分配。月末完工产品与在产品之间生产费用的分配方法是:材料费用按定额材料费用比例分配;生产工人薪酬和制造费用按定额工时比例分配。F公司8月份有关成本计算资料如下:

(1)甲、乙两种产品定额资料:

(2)8月份甲产品实际完工入库产成品2000套。

(3)8月份裁剪车间、缝纫车间实际发生的原材料费用、生产工时数量以及生产工人薪酬、制造费用如下:

(4)裁剪车间和缝纫车间甲产品的期初在产品成本如下:

要求:

(1)将裁剪车间和缝纫车间8月份实际发生的材料费用、生产工人薪酬和制造费用在甲、乙两种产品之间分配。

(2)编制裁剪车间和缝纫车间的甲产品成本计算单,结果填入答题卷给定的“甲产品成本计算单”中。

(3)编制甲产品的成本汇总计算表,结果填入答题卷给定的“甲产品成本汇总计算表”中。

答案:解析:

答案:解析:(1)裁剪车间:甲产品实际耗用的直接材料=280000*[150000/(150000+100000)]=168000(元)乙产品实际耗用的直接材料=280000*[100000/(150000+100000)]=112000(元)甲车间耗用的生产工人薪酬=30000*(1600/2400)=20000(元)乙车间耗用的生产工人薪酬=30000*(800/2400)=10000(元)甲车间耗用的制造费用=120000*(1600/2400)=80000(元)乙车间耗用的制造费用=120000*(800/2400)=40000(元)缝纫车间:甲车间耗用的生产工人薪酬=140000*(4200/7000)=84000(元)乙车间耗用的生产工人薪酬=140000*(2800/7000)=56000(元)甲车间耗用的制造费用=35000*(4200/7000)=210000(元)乙车间耗用的制造费用=35000*(2800/7000)=140000(元)

(2)

(3)

-

第17题:

下列各项中,应通过“制造费用”科目核算的是()。

- A、车间机物料消耗

- B、生产领用原材料成本

- C、生产车间生产工人工资

- D、生产车间机器设备的日常修理费

正确答案:A -

第18题:

某生产车间是一个标准成本中心。下列各项标准成本差异中,通常不应由该生产车间负责的有()。

- A、直接材料数量差异

- B、直接材料价格差异

- C、直接人工工资率差异

- D、固定制造费用闲置能量差异

正确答案:B,C,D -

第19题:

多选题(2009年新制度)甲公司将某生产车间设为成本责任中心,该车间使用的材料型号为GB007;另外还发生机器维修费、试验检验费及车间折旧费。下列关于成本费用责任归属的表述中,正确的有( )。A型号为GB007的材料费用直接计人该成本责任中心

B车间折旧费按照受益基础分配计人该成本责任中心

C机器维修费按照责任基础分配计人该成本责任中心

D试验检验费归入另一个特定的成本中心

正确答案: C,A解析:

责任成本计算的范围是各责任中心的可控成本,可控成本是指在特定时期内、特定责任中心能够直接控制其发生的成本。本题中的型号为GB007的材料费用属于该成本责任中心的可控成本,因此,A项的说法正确。本题中的机器维修费、试验检验费以及车间折旧费均属于制造费用,制造费用的归属和分摊一般依次按下述5个步骤来处理。①直接计入责任中心:将可以直接判别责任归属的费用项目,直接列入应负责的成本中心。例如,机物料消耗、低值易耗品的领用等;②按责任基础分配:对于不能直接归属于个别责任中心的费用,优先采用责任基础分配。有些费用虽然不能直接归属于特定成本中心,但它们的数额受成本中心的控制,能找到合理依据来分配,如动力费、维修费等。所以,C项的说法正确;③按受益基础分配:有些费用不是专门属于某个责任中心的,但与各责任中心的受益多少有关,可按受益基础分配,如按照装机功率分配电费等;④归入某一个特定的责任中心:有些费用既不能用责任基础分配,也不能用受益基础分配,则考虑有无可能将其归属于一个特定的责任中心。例如,车间的运输费用和实验检验费用,难以分配到生产班组,不如建立专门的成本中心,由其控制此项成本,不向各班组分配。所以,D项的说法正确;⑤不能归属于任何责任中心的固定成本,不进行分摊。例如,车间厂房的折旧是以前决策的结果,短期内无法改变,可暂时不加控制,作为不可控费用。所以,B项的说法不正确。 -

第20题:

多选题甲公司将某生产车间设为成本责任中心,该车间领用型号为GB007的材料,另外还发生机器维修费、试验检验费以及车间折旧费。下列关于成本费用责任归属的表述中,正确的有()。A型号为GB007的材料费用直接计入该成本责任中心

B车间折旧费按照受益基础分配计入该成本责任中心

C机器维修费按照责任基础分配计入该成本责任中心

D试验检验费归入另一个特定的成本中心

正确答案: B,C解析: 不能归属于任何责任中心的固定成本,不进行分摊。例如,车间厂房的折旧是以前决策的结果,短期内无法改变,可暂时不加控制,作为不可控费用。 -

第21题:

多选题某企业制造部是一个成本中心,下设甲、乙两个分厂,甲分厂又下设甲1车间和甲2车间,乙分厂下设乙1车间和乙2车间,则该企业的业绩报告中的可控成本内容表述正确的有( )。A制造部的可控成本=甲分厂的责任成本+乙分厂的责任成本+制造部本身的可控成本

B甲分厂的可控成本=甲1车间的责任成本+甲2车间的责任成本+甲分厂本身的可控成本+制造部本身的可控成本

C乙分厂的可控成本=乙1车间的责任成本+乙2车间的责任成本+乙分厂本身的可控成本

D甲1车间的可控成本=甲分厂分配来的管理费用+车间本身的可控成本

正确答案: A,C解析: -

第22题:

多选题某生产车间是一个标准成本中心。下列各项标准成本差异中,通常不应由该生产车间负责的有()。A直接材料数量差异

B直接材料价格差异

C直接人工工资率差异

D固定制造费用闲置能量差异

正确答案: C,D解析: -

第23题:

多选题某企业制造部是一个成本中心,下设甲、乙两个分厂,甲分厂又下设甲1车间和甲2车间,乙分厂下设乙1车间和乙2车间,下列关于业绩报告中的可控成本的表述正确的有()。A制造部的可控成本=甲分厂的责任成本+乙分厂的责任成本+制造部本身的可控成本

B甲分厂的可控成本=甲1车间的责任成本+甲2车间的责任成本+甲分厂本身的可控成本+制造部本身的可控成本

C乙分厂的可控成本=乙1车间的责任成本+乙2车间的责任成本+乙分厂本身的可控成本

D甲1车间的可控成本=甲分厂分配来的管理费用+车间本身的可控成本

正确答案: D,B解析: 本例各车间是最基层,最基层只有本身的可控成本,制造部和分厂的可控成本都应包括本身的可控成本和下属部门转来的责任成本,所以选项A、C正确,选项B、D错误。