A公司未来1~4年的股权自由现金流量如下(单位:万元)年份 1 2 3 4 股权自由现金流量 641 833 1000 1100 增长率 30% 20% 10%目前A公司的β值为0.8751,假定无风险利率为6%,风险补偿率为7%。要求:(1)要估计A公司的股权价值,需要对第4年以后的股权自由现金流量增长率做出假设,假设方法一是以第4年的增长率作为后续期增长率,并利用永续增长模型进行估价。请你按此假设计算A公司的股权价值,结合A公司的具体情况分析这一假设是否适当,并说明理由。(2)假设第4年至第7年的股权

题目

A公司未来1~4年的股权自由现金流量如下(单位:万元)

年份 1 2 3 4 股权自由现金流量 641 833 1000 1100 增长率 30% 20% 10%

目前A公司的β值为0.8751,假定无风险利率为6%,风险补偿率为7%。

要求:

(1)要估计A公司的股权价值,需要对第4年以后的股权自由现金流量增长率做出假设,假设方法一是以第4年的增长率作为后续期增长率,并利用永续增长模型进行估价。请你按此假设计算A公司的股权价值,结合A公司的具体情况分析这一假设是否适当,并说明理由。

(2)假设第4年至第7年的股权自由现金流量的增长率每一年下降1%,既第5年增长率9%,第6年增长率8%,第7年增长率7%,第7年以后增长率稳定在7%,请你按此假设计算A公司的股权价值。

(3)目前A公司流通在外的流通股是2400万股,股价是9元/股,请你回答造成评估价值与市场价值偏差的原因有哪些。假设对于未来1~4年的现金流量预计是可靠的,请你根据目前的市场价值求解第4年后的股权自由现金流量的增长率(隐含在实际股票价值中的增长率)。

相似考题

参考答案和解析

(1)折现率=6%+0.8571×7%=12% 股权价值=641×(P/S,12%,1)+833×(P/S,12%,2)+1000×(P/S,12%,3)+[1100/(12%-10%)]×(P/S,12%,3) =641×0.8929+833×0.7972+1000×0.7118+1100/(12%-10%)×0.7118 =41097.22(万元) 评价:这一假设不适当。 因为: ①10%的增长率不一定具有可持续性,该公司的增长率有下降的趋势; ②10%的增长率估计偏高,除非有特殊证据,增长率一般为2%~6%为适宜的。 (2)A 公司的股权价值=641×(P/S,12%,1)+833×(P/S,12%,2)+1000×(P/S,12%,3)+1100×(P/S,12%,4)+1100×1.09×(P/S,12%,5)+1100×1.09×1.08×(P/S,12%,6)+1100×1.09×1.08×1.07/(12%-7%)×(P/S,12%,6) =641×0.8929+833×0.7972+1000×0.7118+1100×0.6355+1100×1.09×0.5674+1100×1.09×1.08×0.5066+1100×1.09×1.08×1.07/(12%-7%)×0.5066 =18022.12(万元) (3)评估价值与市场价值偏差的原因: ①预计现金流量不准确; ②权益资本成本的计量有偏差; ③资本市场对公司股票评价缺乏效率。 假设增长率为g,则有: 641×(P/S,12%,1)+833×(P/S,12%,2)+1000×(P/S,12%,3)+1100×(P/S,12%,4)+[1100×(1+g)/(12%-g)]×(P/S,12%,4)=2400×9 641×0.8929+833×0.7972+1000×0.7118+1100×0.6355+[1100×(1+g)/(12%-g)]×0.6355=2400×9 解得:g=8.02%。

更多“A公司未来1~4年的股权自由现金流量如下(单位:万元) 年份 1 2 3 4 ”相关问题

-

第1题:

某项目现金流量表如下,已知ic=8%,则其净现值为( )。年份 1 2 3 4 净现金流量 -100 50 100 150

A.139.91

B.130.5

C.132.5

D.200

正确答案:A

-

第2题:

甲公司2012年12月31日的股价是每股60元,为了对当前股价是否偏离价值进行判断,公司拟采用股权现金流量模型评估每股股权价值。有关资料如下:

(1)2012年年末每股净经营资产30元,每股税后经营净利润6元,预计未来保持不变;

(2)当前资本结构(净负债/净经营资产)为60%,为降低财务风险,公司拟调整资本结构,并已作出公告,目标资本结构为50%,未来长期保持目标资本结构;

(3)净负债的税前资本成本为6%,未来保持不变,利息费用以期初净负债余额为基础计算;

(4)股权资本成本2013年为12%,2014年及其以后年度为10%;

(5)公司适用的所得税税率为25%。

<1>、计算2013年每股实体现金流量、每股债务现金流量、每股股权现金流量;

<2>、计算2014年每股实体现金流量、每股债务现金流量、每股股权现金流量;

<3>、计算2012年12月31日每股股权价值,判断公司股价被高估还是被低估。答案:解析:2013年每股实体现金流量=6(元)(1分)

2012年年末每股净负债=30×60%=18(元)

目标资本结构下每股净负债=30×50%=15(元)

2013年每股净负债减少额=18-15=3(元)

2013年每股债务现金流量

=18×6%×(1-25%)+3=3.81(元)(1分)

2013年每股股权现金流量

=6-3.81=2.19(元)(1分)

【思路点拨】每股实体现金流量=每股税后经营净利润-每股净经营资产增加,本题中,每股净经营资产未来保持不变,因此,每股净经营资产增加=0,即每股实体现金流量=每股税后经营净利润。

【考点“股权现金流量模型”】

2014年每股实体现金流量=6(元)(1分)

每股债务现金流量=15×6%×(1-25%)

=0.675(元)(1分)

每股股权现金流量=6-0.675=5.325(元)(1分)

【思路点拨】由于每股净经营资产保持不变,从2014年开始资本结构也保持不变,所以,从2014年开始每股净负债保持不变(一直为15元),净负债增加=0,每股债务现金流量=每股税后利息费用。

【考点“股权现金流量模型”】

每股股权价值=2.19/(1+12%)+(5.325/10%)/(1+12%)=49.5(元)(1分)

每股市价60元大于每股股权价值49.5元,因此该公司股价被高估了。(1分)

【思路点拨】由于从2014年开始,每股实体现金流量不变,每股债务现金流量也不变,所以,每股股权现金流量不变,即2014年及以后年度的每股股权现金流量在2014年初的现值=5.325/10%;进一步折现到2012年12月31日时,需要注意:由于2013年的折现率为12%,所以,应该除以(1+12%)。

【考点“股权现金流量模型”】 -

第3题:

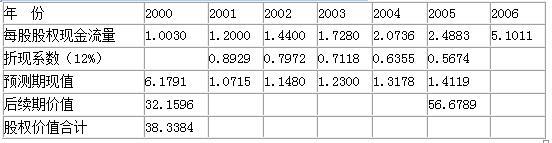

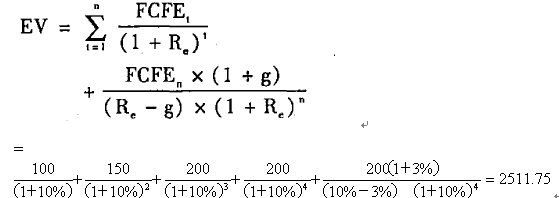

C公司是一家高技术企业,具有领先同业的优势。20×1~20×5年每股股权现金流量如下表所示。自20×6年进入稳定增长状态,永续增长率为3%,股权资本成本为12%。

要求:计算目前每股股权价值。

表8-4 C公司每股股权价值 单位:元/股 答案:解析:后续期每股股权终值=后续期第一年每股股权现金流量/(股权资本成本-永续增长率)=5.1011÷(12%-3%)=56.6789(元/股)

答案:解析:后续期每股股权终值=后续期第一年每股股权现金流量/(股权资本成本-永续增长率)=5.1011÷(12%-3%)=56.6789(元/股)

后续期每股股权现值=56.6789×0.5674=32.16(元/股)

预测期每股股权现值=6.18(元/股)

每股股权价值=32.16+6.18=38.34(元/股) -

第4题:

甲公司20×2年12月31日的股价是每股60元,为了对当前股价是否偏离价值进行判断,公司拟采用股权现金流量模型评估每股股权价值。有关资料如下:

(1)20×2年年末每股净经营资产30元,每股税后经营净利润6元,预计未来保持不变;

(2)当前资本结构(净负债/净经营资产)为60%,为降低财务风险,公司拟调整资本结构,并已作出公告,目标资本结构为50%,未来长期保持目标资本结构;

(3)净负债的税前资本成本为6%,未来保持不变,利息费用以期初净负债余额为基础计算;

(4)股权资本成本20×3年为12%,20×4年及其以后年度为10%;

(5)公司适用的所得税税率为25%。

(1)计算20×3年每股实体现金流量、每股债务现金流量、每股股权现金流量;

(2)计算20×4年每股实体现金流量、每股债务现金流量、每股股权现金流量;

(3)计算20×2年12月31日每股股权价值,判断公司股价被高估还是被低估。答案:解析:(1)20×3年每股实体现金流量=6(元)(1分)

20×2年年末每股净负债=30×60%=18(元)

目标资本结构下每股净负债=30×50%=15(元)

20×3年每股净负债减少额=18-15=3(元)

20×3年每股债务现金流量

=18×6%×(1-25%)+3=3.81(元)(1分)

20×3年每股股权现金流量

=6-3.81=2.19(元)(1分)

(2)20×4年每股实体现金流量=6(元)(1分)

每股债务现金流量=15×6%×(1-25%)

=0.675(元)(1分)

每股股权现金流量=6-0.675=5.325(元)(1分)

(3)每股股权价值=2.19/(1+12%)+(5.325/10%)/(1+12%)=49.5(元)(1分)

每股市价60元大于每股股权价值49.5元,因此该公司股价被高估了。(1分) -

第5题:

A公司未来1-4年的股权自由现金流量如下:(单位:万元)

目前A公司值β为1.2.假定无风险利率为6%,风险补偿率为5%.假设第4至第7年的股权自由现金流量增长率每年下降1%,至第7年增长率为7%,且以后增长率稳定在7%,则A公司股权价值是( )。

A、21600万元

B、15028.3万元

C、18006.27万元

D、16560.92万元答案:C解析:股权资本成本(折现率)=6%+125%=12%股权价值=641(P/F,12%,1)+833(P/F,12%,2)+1000(P/F.12%,3)+1100(P/F,12%,4)+1199(P/F,12%,5)+1294.92(P/F,12%,6)+1385.5644(P/F,12%,7)+1385.5644(1+5%/12%一5%)(P/F,12%,7)=18006.27万元 -

第6题:

共用题干

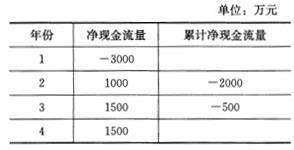

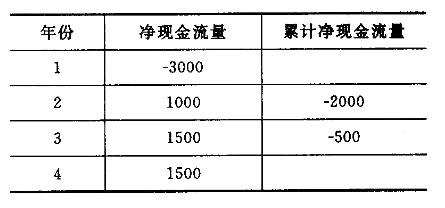

已知某项目的现金流量情况如下表所示: 该项目的投资回收期的整数年份是()年。

该项目的投资回收期的整数年份是()年。

A:4

B:3

C:2

D:1答案:B解析:本题考查累计净现金流量的计算。从表中看出第4年的净现金流量为1500万元,第3年累计净现金流量为=500万元,所以第4年的累计净现金流量为1500-500=1000(万元)。

本题考查项目投资回收期的计算。投资回收期(Pt)=累计净现金流量出现正值的年份数-1+(上年累计净现金流量的绝对值/当年净现金流量),其中整数年份是4-1=3(年)。

本题考查项目投资回收期。投资回收期的小数部分,可用上年累计净现金流量的绝对值除以当年净现金流量,即,500/1500=0.33(年)。

本题考查项目投资回收期。投资回收期的整数年份加上小数部分即可得到投资回收期。 -

第7题:

甲公司预计未来五年的股权自由现金流量分别为100万元、120万元、160万元、180万元、200万元,从第六年开始股权自由现金流量以5%的增长率持续增长。假设甲公司的无风险利率为3%,贝塔系数为2,市场平均报酬率为6.5%。甲公司的股权价值为( )。A. 2165.29万元

B. 3165.29万元

C. 3000万元

D. 3500万元答案:B解析:甲公司股权资本成本=3%+2×(6.5%-3%)=10%

甲公司的股权价值=100/(1+10%)+120/(1+10%)2+160/(1+10%)3+180/(1+10%)4+200/(1+10%)5+200×(1+5%)/(10%-5%)/(1+10%)5=3165.29(万元) -

第8题:

开元公司未来三年的股权现金流量以及股权资本成本如下:

单位:万元

假设从第4年开始,股权现金流量增长率可以维持为5%,股权资本成本为8%,开元公司目前的债务价值为500万元。

<1> 、计算开元公司目前的企业价值(计算结果保留小数点后两位)。

<2> 、目前开元公司流通在外的流通股是2500万股,股价是10元/股,请你根据目前市场价值求解第3年后的股权自由现金流量的增长率。答案:解析:第4年的股权现金流量=638×(1+5%)=669.9(万元)

股权价值=500×0.9091+580×0.8264+638×0.7513+669.9/(8%-5%)×0.7513=18189.72(万元)

企业价值=18189.72+500=18689.72(万元)

市场价值=2500×10=25000(万元)

设增长率为g,则

股权价值=500×0.9091+580×0.8264+638×0.7513+638×(1+g)/(8%-g)×0.7513=25000

即,25000=1413.1914+638×(1+g)/(8%-g)×0.7513

解得:g=5.85% -

第9题:

某企业的有关资料如下:

(1)根据该企业以前5年的经营情况,预计其未来5年的股权自由现金流量分别为30万元、28万元、30万元、32万元和32万元,假定从第6年起,每年股权自由现金流量保持在32万元水平。

(2)根据资料确定无风险报酬率为3%,企业所在行业的平均风险与社会平均风险的比率为1.2,社会平均收益率为8%,资本化率为8%。

<1> 、计算该企业股东权益全部价值(计算结果保留小数点后两位)。

<2> 、简述收益法的适用性和局限性。答案:解析:(1)确定折现率

折现率=3%+(8%-3%)×1.2=9%

(2)计算未来5年收益现值

[30/(1+9%)]+[28/(1+9%)^2]+[30/(1+9%)^3]+[32/(1+9%)^4]+[32/(1+9%)^5]

=30×0.9174+28×0.8417+30×0.7722+32×0.7084+32×0.6499

=117.72(万元)

(3)确定企业股东权益全部价值

企业股东权益全部价值=117.72+32/8%×0.6499=377.68(万元)

收益法适用于所有的企业。但收益法的运用需要具备一定的前提条件:(1)被评估企业满足持续经营假设;(2)被评估企业未来收益可预测;(3)所获取评估资料的充分性。

收益法的局限性:(1)受市场条件制约;(2)受企业营运期影响;(3)部分评估参数对评估结果的影响非常敏感;(4)具有较强的主观性。 -

第10题:

某房地产经营项目每年的净现金流量如下表所示,其投资回收期为( )年。 单位:万元 年份 0 1 2 3 4 5 6 净现金流量-1000 250 250 250 250 250 250

- A、3

- B、4

- C、5

- D、6

正确答案:B -

第11题:

问答题某公司预计明年产生的自由现金流量为400万元,此后自由现金流量每年按4%的比率增长。公司的无税股权资本成本为10%,税前债务资本成本为6%,公司所得税税率为25%。如果公司以市值计算的债务与股权比率维持在0.5的水平。 要求: (1)确定该公司的无负债企业价值; (2)计算该公司包括债务利息抵税的企业价值; (3)计算该公司的债务利息抵税的价值。正确答案:

(1)无负债企业的公司资本成本=10%×2/3+6%×1/3=8.67%

无负债企业价值=400/(8.67%-4%)=8565.3(万元)

(2)在考虑所得税的情况下,股权资本成本=8.67%+(8.67%-6%)×(1-25%)×0.5=9.67%

企业加权平均资本成本=9.67%×2/3+6%×(1-25%)×1/3=7.95%

考虑利息抵税时企业价值=400/(7.95%-4%)=10126.58(万元)

(3)利息抵税价值=考虑利息抵税时企业价值-无负债企业价值=10126.58-8565.3=

1561.28(万元)解析: 暂无解析 -

第12题:

单选题A公司未来1-4年的股权自由现金流量如下(单位:万元) img:/20191225/20191225020053_4615.jpg 目前A公司值β为1.2,假定无风险利率为6%,风险补偿率为5%,假设第4至第7年的股权自由现金流量增长率每年下降1%,至第7年增长率为7%,且以后增长率稳定在7%,则A公司股权价值是()。A21600万元

B15028.3万元

C18021.46万元

D16560.92万元

正确答案: B解析: 第5年股权自由现金流量1100*(1+9%)=1199 第6年股权自由现金流量1199*(1+8%)=1294.92 第7年股权自由现金流量1294.92*(1+7%)=1385.5644 股权资本成本(折现率)=6%+1.2*5%=12% 股权价值=641(P/F,12%,1)+833(P/F,12%,2)+1000(P/F,12%,3)+1100(P/F,12%,4)+1199(P/F,12%,5)+1294.92(P/F,12%,6)+1385.5644(P/F,12%,7)+1385.5644((1+7%)/(12%一7%))(P/F,12%,7)=18021.46万元。 查复利现值系数表可得到,(P/F,12%,1)=0.8929;(P/F,12%,2)=0.7972;(P/F,12%,3)=0.7118;(P/F,12%,4)=0.6355;(P/F,12%,5)=0.5674;(P/F,12%,6)=0.5066;(P/F,12%,7)=0.4523 -

第13题:

某房地产经营项目每年的净现金流量如下表所示,其投资回收期为( )年。

单位:万元

年份

0

1

2

3

4

5

6

净现金流量

-1000

250

250

250

250

250

250

A.3

B.4

C.5

D.6

正确答案:B

-

第14题:

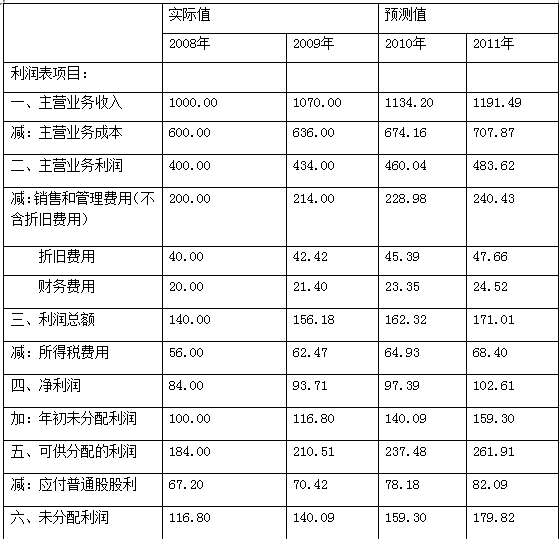

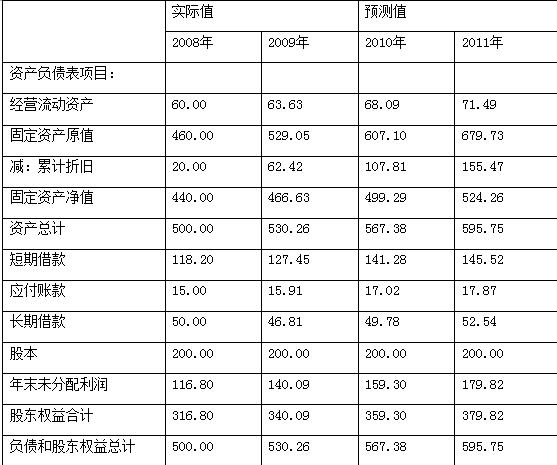

甲公司有关资料如下:

(1)甲公司的利润表和资产负债表主要数据如下表所示。其中,2018年至2019年为实际值,2020年至2021年为预测值(其中资产负债表项目为期末值)。

单位:万元

(2)-(3)略

要求:

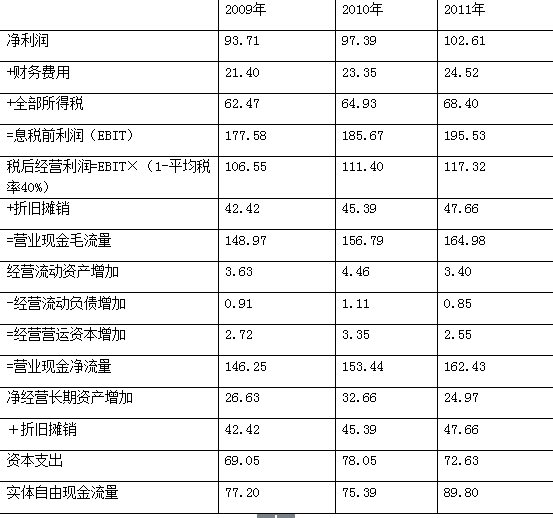

(1)根据给出的利润表和资产负债表预测数据,计算并填列答题卷给定的“甲公司预计实体自由现金流量表”的相关项目金额,必须填写“息税前利润”、“经营营运资本增加”、“资本支出”和“实体自由现金流量”等项目。

(2)计算2019年的股权现金流量和债务现金流量。

表1甲公司预计自由现金流量表单位:万元

答案:解析:

答案:解析:

-

第15题:

(2009年)甲公司有关资料如下:

(1)甲公司的利润表和资产负债表主要数据如下表所示。其中,2008年2009年为实际值,2010年至2011年为预测值(其中资产负债表项目为期末值)。

(2)-(3)略

要求:

(1)根据给出的利润表和资产负债表预测数据,计算并填列答题卷第5页给定的“甲公司预计实体自由现金流量表”的相关项目金额,必须填写“息税前利润”、“经营营运资本增加”、“资本支出”和“实体自由现金流量”等项目。

(2)略。

(3)补充:计算2009年的股权现金流量和债务现金流量。

表1 甲公司预计自由现金流量表 单位:万元

答案:解析:

-

第16题:

某建设项目的净现金流量如下表所示,则该项目的静态投资回收期为( )年。

现金流量表 (万元)

年份 1 2 3 4 5

净现金流量 -200 80 40 60 80

A.3.33

B.4.25

C.4.33

D.4.75答案:B解析:

-

第17题:

已知某项目的现金流量情况如下表所示(单位:万元)

该项目的投资回收期的整数年份是()年。A.4

B.3

C.2

D.1答案:B解析:本题考查项目投资回收期的计算。投资回收期(Pt)=累计净现金流量出现正值的年份数-1+(上年累计净现金流量的绝对值/当年净现金流量),其中整数年份是4-1=3(年)。 -

第18题:

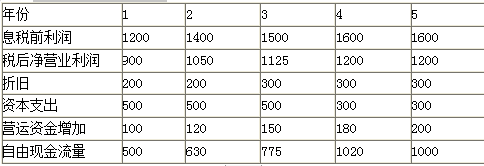

F公司正试图估算在目前战略下公司的价值。公司管理团队预计了未来5年的息税前利润如下表所示(单位:万元):?

固定资产的折旧在前两年均为200万元,在剩余的3年为300万元。这些数额在计算表中的利润时已经扣除。在第1、2、3年的资本支出为500万元,这些支出包括替换报废的资产,也包括因商业规模扩张需要的新增资本投资。在第4、5年的资本支出将为300万元。

在以后的5年中,每年都需要新增营运资金。其中第1年为100万元,第2年为120万元,第3年为150万元,第4年180万元,第5年为200万元。?

公司同时拥有一座闲置的厂房,这些厂房并没有用于经营活动。市场价值为1600万元。?

公司加权平均资本成本为10%。公司所得税率为25%(假设第5年以后的现金流量与第5年相等)。

相关现值系数如下表所示:

假定不考虑其他因素。

<1>?、计算公司未来1-5年的自由现金流量。

<2>?、计算目前时点下的公司价值。答案:解析:1.计算公司现金流量?

2. 公司价值=500×0.9091+630×0.8264+775×0.7513+1020×0.6830+(1000/10%)×0.6830+1600=10684.10(万元)(2分) -

第19题:

甲公司为一家制衣公司,该公司的相关资料如下:

【资料一】最近2年传统的简要资产负债表(单位:万元)

除银行借款外,其他资产负债表项目均为经营性质。

【资料二】最近2年传统的简要利润表 (单位:万元)

经营损益所得税和金融损益所得税根据当年实际负担的平均所得税率进行分摊。

要求:

(1)编制管理用资产负债表。

(2)编制管理用利润表。

(3)计算2015年的企业自由现金流量、债务现金流量和股权现金流量。答案:解析:(1)编制管理用资产负债表:

怎么样更快的编制呢?(以2014年为例)

①金融资产=0

②经营资产=总资产-金融资产=455(万元)

③金融负债=45+60=105(万元)

④经营负债=90+22.5=112.5(万元)

⑤净经营资产=②-④=455-112.5=342.5(万元)

⑥权益=237.5(万元)

⑦净负债=⑤-⑥=105(万元)

(2)编制管理用利润表:

税前经营利润×(1-T)-利息×(1-T)=净利润

(3)计算2015年的企业自由现金流量、债务现金流量和股权现金流量。

企业自由现金流=税后经营净利润-净经营资产增加

=63.59-(385-342.5)=21.09(万元)

债务现金流量=税后利息费用-净负债增加

=8.59-(117.5-105)=-3.91(万元)

股权现金流量=净利润-股东权益增加

=55-(267.5-237.5)=25(万元) -

第20题:

甲企业预计未来4年的预期股权自由现金流量为100万、150万、200万、200万,从第5年起。股权自由现金流量将在第5年的水平以3%的增长率保持增长,假设权益回报率为10%,平均资本报酬率为12%。

1、计算A企业的价值。

2、企业价值评估的对象通常包括哪几种;答案:解析:

企业价值评估的对象通常包括哪几种:整体企业权益,股东全部权益和股东部分权益。 -

第21题:

开元公司未来三年的股权现金流量以及股权资本成本如下:

单位:万元

假设从第4年开始,股权现金流量增长率可以维持为5%,股权资本成本为8%,开元公司目前的债务价值为500万元。

<1> 、计算开元公司目前的企业价值(计算结果保留小数点后两位)。

<2> 、目前开元公司流通在外的流通股是2500万股,股价是10元/股,请你根据目前市场价值求解第3年后的股权自由现金流量的增长率。答案:解析:1. 第4年的股权现金流量=638×(1+5%)=669.9(万元) (1分)

股权价值=500×0.9091+580×0.8264+638×0.7513+669.9/(8%-5%)×0.7513=18189.72(万元) (2分)

压卷,瑞牛题库软件考前一周更新,下载链接 www.niutk.com

企业价值=18189.72+500=18689.72(万元) (2分)

2.市场价值=2500×10=25000(万元) (1分)

设增长率为g,则

股权价值=500×0.9091+580×0.8264+638×0.7513+638×(1+g)/(8%-g)×0.7513=25000

即,25000=1413.1914+638×(1+g)/(8%-g)×0.7513 (3分)

解得:g=5.85% (1分) -

第22题:

问答题预测第1~4年的企业自由现金流量和股权自由现金流量;正确答案:解析: -

第23题:

单选题已知某项目的现金流量情况如下表所示:该项目的投资回收期的整数年份是()年。A4

B3

C2

D1

正确答案: B解析: 暂无解析