针对资料一第(1)至第(6)事项,如果不考虑审计重要性水平,请分别判断注册会计师是否需对2×10年度财务报表提出审计处理建议?若需提出审计调整建议,请直接列示审计调整分录(审计调整分录均不考虑对甲公司2×10年的税费、递延所得税资产和递延所得税负债、期末结转损益及利润分配的影响,下同)。

题目

针对资料一第(1)至第(6)事项,如果不考虑审计重要性水平,请分别判断注册会计师是否需对2×10年度财务报表提出审计处理建议?若需提出审计调整建议,请直接列示审计调整分录(审计调整分录均不考虑对甲公司2×10年的税费、递延所得税资产和递延所得税负债、期末结转损益及利润分配的影响,下同)。

相似考题

更多“针对资料一第(1)至第(6)事项,如果不考虑审计重要性水平,请分别判断注册会计师是否需对2×10年度财 ”相关问题

-

第1题:

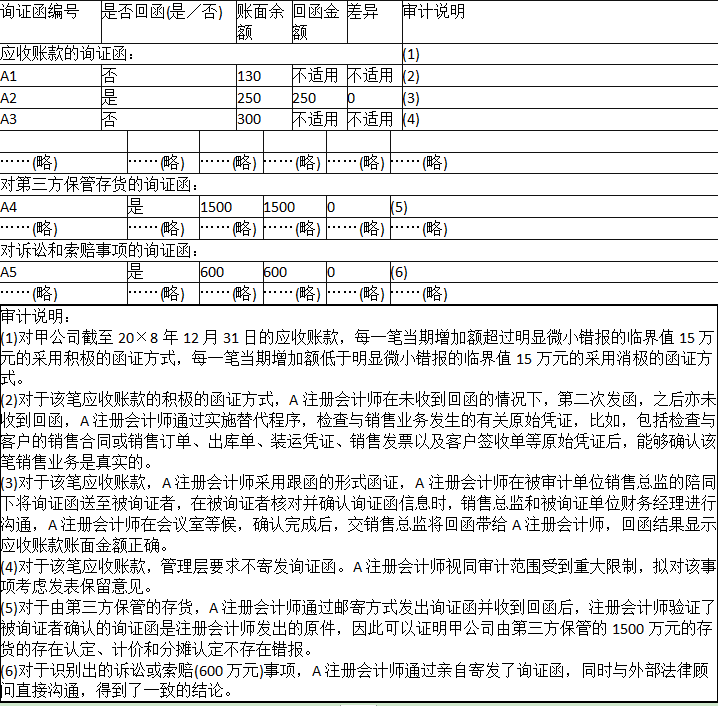

A注册会计师确定甲公司20×8年度财务报表整体的重要性为500万元,实际执行的重要性250万元,明显微小错报的临界值为15万元。

A注册会计师实施了应收账款、第三方保管存货、诉讼和索赔等事项的函证程序,相关审计工作底稿的部分内容摘录如下:

金额单位:万元

要求:

针对上述审计说明第(1)至(6)项,逐项指出A注册会计师的做法是否恰当。如果不恰当,请简要说明理由。答案:解析:(1)不恰当。

对于单笔应收账款账面金额高于实际执行的重要性应当函证;

同时,采用消极的函证方式应当同时符合四个条件:

①重大错报风险评估为低水平;

②涉及大量余额较小的账户;

③预期不存在大量的错误;

④没有理由相信被询证者不认真对待函证。

(2)恰当。

(3)不恰当。

注册会计师应当对整个函证过程中保持控制。

(4)不恰当。

如果认为管理层的要求合理,应当实施替代审计程序,如果认为不合理,且被其阻挠无法实施函证,应视为审计范围受限,并考虑对审计报告可能产生的影响。

(5)不恰当。

注册会计师通过邮寄方式发出询证函并收到回函后,可以验证以下信息获取存货是否存在的审计证据:

①被询证者确认的询证函是否是原件,是否与注册会计师发出的询证函是同一份;

②回函是否由被询证者直接寄给注册会计师;

③寄给注册会计师的回邮信封或快递信封中记录的发件方名称、地址是否与询证函中记载的被询证者名称、地址一致;

④回邮信封上寄出方的邮戳显示发出城市或地区是否与被询证者的地址一致;

⑤被询证者加盖在询证函上的印章以及签名中显示的被询证者名称是否与询证函中记载的被询证者名称一致。同时,对于存货的“计价分摊”认定,还要实施计价测试,才能证明是否不存在错报。

(6)恰当。 -

第2题:

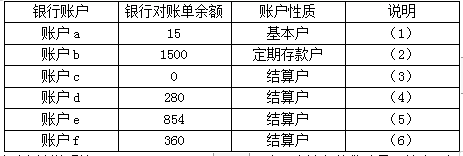

A注册会计师负责对X公司2019年度财务报表实施审计时,需要对银行存款实施函证,确定的重要性水平200万元。项目组成员在实施银行函证程序时,遇到下列事项(金额单位:万元):

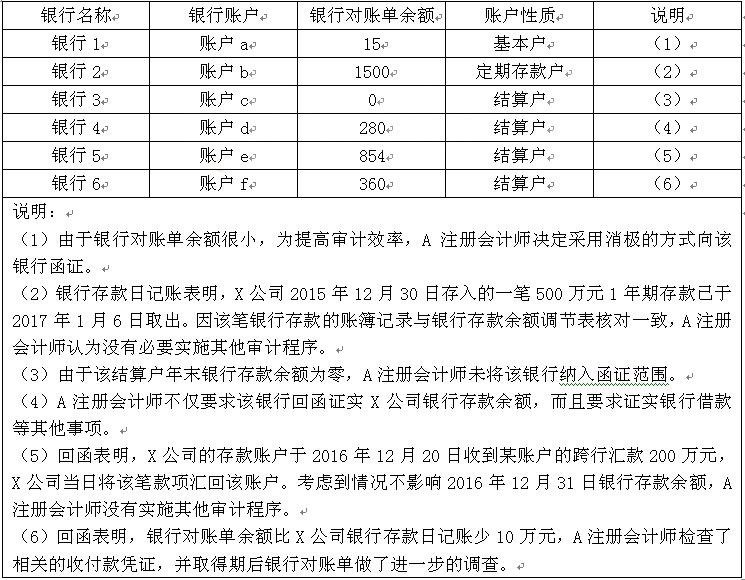

要求:针对审计说明第(1)至(6)项,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。答案:解析:审计说明(1)中做法不恰当。注册会计师向银行寄发的询证函,应当采用积极的方式。

审计说明(2)中做法不恰当。在资产负债表日后已提取的定期存款,注册会计师应当核对相应的兑付凭证等。

审计说明(3)中做法不恰当。注册会计师向银行函证的范围,应当包括零余额的账户。

审计说明(4)中做法恰当。

审计说明(5)中做法不恰当。该笔跨行转账业务同时对应转入和转出,注册会计师应实施询问和检査等必要程序。

审计说明(6)中做法恰当。 -

第3题:

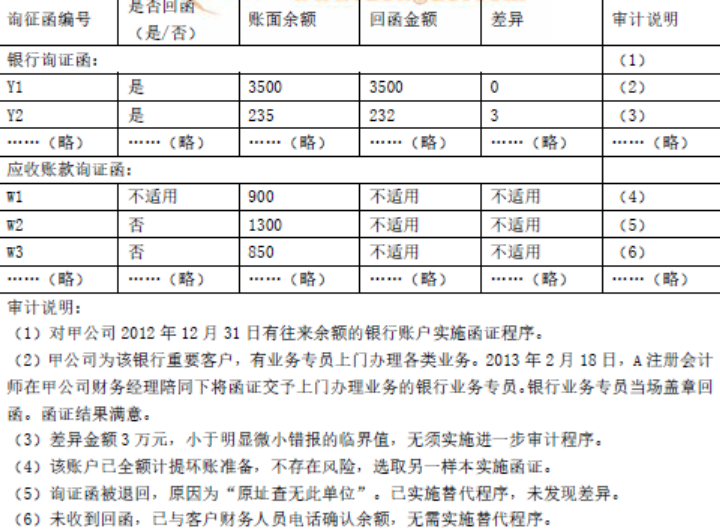

A注册会计师确定甲公司 2012年度财务报表整体的重要性为 200万元,明显微小错报的临界值为 10万元。A注册会计师实施了银行及应收账款函证程序,相关审计工作底稿的部分内容摘录如下:

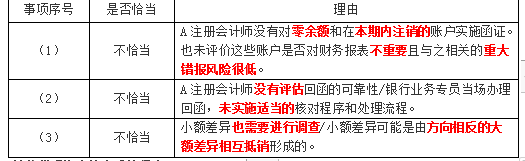

金额单位:万元要求:

要求:

针对上述审计说明第(1)至(6)项,逐项指出 A注册会计师的做法是否恰当。如不恰当,简要说明理由。答案:解析:第(1)项,不恰当。A注册会计师没有对零余额和在本期内注销的账户实施函证。也未评价这些账户是否对财务报表不重要且与之相关的重大错报风险很低。第(2)项,不恰当。A注册会计师没有评价回函的可靠性。/银行业务专员当场办理回函,未实施适当的核对程序和处理流程。第(3)项,不恰当。小额差异也需要进行调查。/小额差异可能是由方向相反的大额差异相互抵消形成的。第(4)项,不恰当。函证程序应对的是存在认定,全额计提坏账准备针对的是计价和分摊的认定,无法应对存在认定。第(5)项,不恰当。对于“原址查无此单位”的异常函证,应当保持足够的职业怀疑,对函证地址信息进行调查。/应当实施进一步审计程序检查是否存在被审计单位虚构销售客户的情况,不应直接实施替代程序。第(6)项,不恰当。只对询证函进行口头回复不符合函证的要求,因为其不是对 A注册会计师的直接书面回复。/当收到口头回复后,A注册会计师可以根据情况要求被询证者提供直接书面回复。/实施替代程序。 -

第4题:

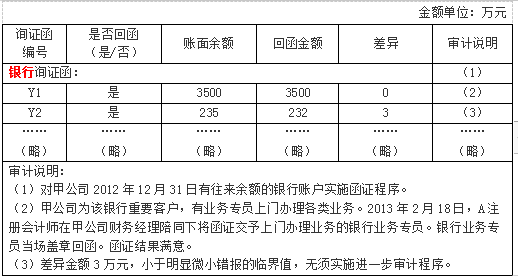

(2013年)A注册会计师确定甲公司2012年度财务报表整体的重要性为200万元,明显微小错报的临界值为10万元。A注册会计师实施了银行函证程序,相关审计工作底稿的部分内容摘录如下:

要求:

针对上述审计说明第(1)至(3)项,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。答案:解析:

-

第5题:

A注册会计师负责对X公司2016年度财务报表实施审计时,需要对银行存款实施函证。项目组成员在实施银行函证程序时,遇到下列事项(金额单位:万元):

要求:针对审计说明第(1)至(6)项,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。答案:解析:审计说明(1)中做法不恰当。注册会计师向银行寄发的询证函,应当采用积极的方式。

审计说明(2)中做法不恰当。在资产负债表日后已提取的定期存款,注册会计师应当核对相应的兑付凭证等。

审计说明(3)中做法不恰当。注册会计师向银行函证的范围,应当包括零余额的账户。

审计说明(4)中做法恰当。

审计说明(5)中做法不恰当。该笔跨行转账业务同时对应转入和转出,注册会计师应实施询问和检査等必要程序。

审计说明(6)中做法恰当。