丙公司对丁公司的投资占丁公司注册资本的60%,采用权益法核算该项长期股权投资。丁公司接受捐赠设备一台,价值100万元,其所得税税率为30%,丙公司对此应调整增加长期股权投资账面价值( )万元。A.70B.42C.60D.18

题目

丙公司对丁公司的投资占丁公司注册资本的60%,采用权益法核算该项长期股权投资。丁公司接受捐赠设备一台,价值100万元,其所得税税率为30%,丙公司对此应调整增加长期股权投资账面价值( )万元。

A.70

B.42

C.60

D.18

相似考题

更多“丙公司对丁公司的投资占丁公司注册资本的60%,采用权益法核算该项长期股权投资。丁公司接受捐赠设 ”相关问题

-

第1题:

甲公司与乙公司共同出资设立丙公司,经甲、乙双方协议,丙公司的董事长由乙公司委派,甲方的出资比例为35%,股东按出资比例行使表决权。以下哪项业务处理是正确的?A.甲公司采用权益法核算该长期股权投资,乙公司采用成本法核算该长期股权投资

B.甲公司采用成本法核算该长期股权投资,乙公司采用权益法核算该长期股权投资

C.甲公司和乙公司均采用成本法核算该长期股权投资

D.甲公司和乙公司均采用权益法核算该长期股权投资答案:A解析: -

第2题:

甲、乙、丙三家股份有限公司(以下分别简称甲、乙、丙公司)共同作为发起人,出资设立丁股份有限公司(以下简称丁公司,丁公司设立前各公司之间不存在任何关联关系),均为一般纳税人。

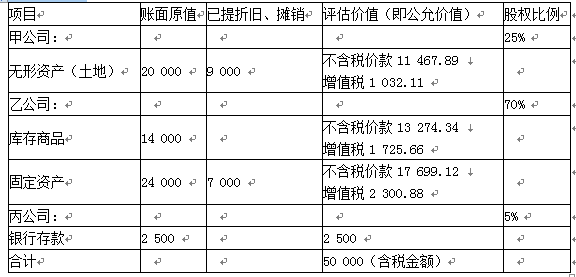

(1)甲、乙、丙公司出资情况及占丁公司股权的比例见下表,计税价格等于评估价值;甲公司根据股权比例对丁公司具有重大影响,乙公司根据股权比例对丁公司拥有控制权,丙公司根据股权比例对丁公司无控制、共同控制和重大影响且不准备近期出售;丁公司注册资本为50 000万元,经批准于2020年1月2日注册登记,各公司出资非现金资产和银行存款均于当日到账、出资的非货币性资产均于当日办理财产转移手续并按原资产类别管理和核算(不考虑除增值税以外的其他税费)。

单位:万元

(2)2020年,丁公司实现净利润2 000万元。

(3)2020年,丙公司持有丁公司股权的公允价值为2 600万元。

不考虑其他因素,根据上述资料,回答下列各题。

2020年丁公司实现净利润2 000万元,下列甲、乙公司相应的会计处理表述正确的是( )。A.甲公司长期股权投资后续计量采用权益法核算

B.乙公司长期股权投资后续计量采用成本法核算

C.甲公司确认投资收益500万元

D.乙公司确认投资收益1400万元答案:A,B,C解析:甲公司采用权益法核算,进行的会计处理为:

借:长期股权投资(2 000×25%)500

贷:投资收益 500

乙公司采用成本法核算,不需要进行会计处理。 -

第3题:

甲公司与乙公司共同出资设立丙公司,经甲、乙双方协议,丙公司的董事长由乙公司委派,甲、乙方的出资比例为40%、60%,股东按出资比例行使表决权。在这种情况下()。

A.甲公司和乙公司均采用权益法核算该长期股权投资

B.甲公司采用权益法核算该长期股权投资,乙公司采用成本法核算该长期股权投资

C.甲公司和乙公司均采用成本法核算该长期股权投资

D.甲公司采用成本法核算该长期股权投资,乙公司采用权益法核算该长期股权投资

A -

第4题:

甲、乙、丙三家股份有限公司(以下分别简称甲、乙、丙公司)共同作为发起人,出资设立丁股份有限公司(以下简称丁公司,丁公司设立前各公司之间不存在任何关联关系)。

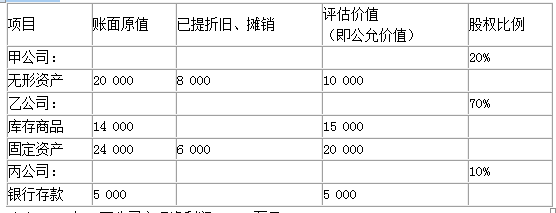

(1)甲、乙、丙公司出资情况及占丁公司股权的比例见下表,其中,乙公司库存商品适用的增值税税率为l7%,其他资产不考虑增值税,计税价格等于评估价值;甲、丙公司根据各自股权比例对丁公司的具有重大影响,乙公司根据股权比例对丁公司使相应的控制权力。丁公司注册资本为50 000万元,经批准于2017年1月2日注册登记,各公司出资的银行存款均于当日到账、出资的非货币性资产均于当日办理财产转移手续并按原资产类别管理和核算(不考虑除增值税以外的其他税费)。

单位:万元

(2)2017年,丁公司实现净利润2 000万元。

2017年丁公司实现净利润2 000万元,下列甲、乙、丙公司相应的会计处理表述正确的是( )。A.甲公司和丙公司长期股权投资后续计量采用权益法核算

B.乙公司长期股权投资后续计量采用成本法核算

C.甲公司确认投资收益400万元

D.丙公司确认投资收益200万元答案:A,B,C,D解析:①甲公司进行会计处理

借:长期股权投资 (2000×20%)400

贷:投资收益 400

②乙公司不需要进行会计处理

③丙公司进行会计处理

借:长期股权投资 (2000×10%)200

贷:投资收益 200 -

第5题:

假定丙公司2014年初以483 360元购入丁公司有表决权资本的30%,其初始投资成本与应享有丁公司所有者权益账面价值份额相等,2014年末,丁公司报告利润300 000元,随后立刻宣告发放现金股利240 000元。问下列哪些相关分录是正确的?

A.2014年初,丙公司购入丁公司股票时: 借:长期股权投资——丁公司 483 360 贷:银行存款 483 360

B.2014年末,丁公司报告利润时,丙公司确认应分享的份额: 借:长期股权投资——丁公司 90 000 贷:投资收益 90 000

C.2014年末,丁公司宣告发放现金股利时: 借:应收股利——丁公司 240 000 贷:长期股权投资——丁公司 240 000

D.2014年末,丁公司报告利润时,丙公司确认应分享的份额: 借:长期股权投资——丁公司 300 000 贷:投资收益 300 000

2014年初,丙公司购入丁公司股票时: 借:长期股权投资——丁公司 483 360 贷 :银行存款 483 360;2014年末,丁公司报告利润时,丙公司确认应分享的份额: 借:长期股权投资——丁公司 90 000 贷:投资收益 90 000