A公司的有关资料如下:(1)2007年1月1日,A公司自B公司购人一项专利权,支付价款400万元。该项专利权专门用于x产品的生产,购买价款均已以银行存款支付。双方协议规定:A公司预计用该专利技术生产的x产品总产量为800万件;A公司对该项专利技术采用工作量法进行摊销。(2)2007年,A公司共生产x产品120万件。(3)2008年,A公司共生产x产品200万件;2008年末,该项专利权出现减值迹象,A公司预计其可收回金额为210万元,同时由于相关新技术发展迅速,市场上出现同类产品,x产品市场出现萎缩,A公

题目

A公司的有关资料如下:

(1)2007年1月1日,A公司自B公司购人一项专利权,支付价款400万元。该项专利权专门用于x产品的生产,购买价款均已以银行存款支付。双方协议规定:A公司预计用该专利技术生产的x产品总产量为800万件;A公司对该项专利技术采用工作量法进行摊销。

(2)2007年,A公司共生产x产品120万件。

(3)2008年,A公司共生产x产品200万件;2008年末,该项专利权出现减值迹象,A公司预计其可收回金额为210万元,同时由于相关新技术发展迅速,市场上出现同类产品,x产品市场出现萎缩,A公司预计再生产300万件x产品后,将停产X产品。

(4)2009年,A公司共生产x产品160万件。

(5)2010年,A公司共生产X产品100万件,A公司于2010年底彻底停产X产品,该专利权技术已被新技术替代,A公司将该无形资产报废。

要求:编制2007年至2010年的相关会计分录。

相似考题

参考答案和解析

(1)2007年:

借:无形资产400

贷:银行存款400

借:制造费用 60[120×(400/800)]

贷:累计摊销 60

(2)2008年:

借:制造费用 100[200×(400/800)]

贷:累计摊销 100

借:资产减值损失 30[400-(60+100)-210]

贷:无形资产减值准备 30

(3)2009年:

借:制造费用 112[160×(210/300)]

贷:累计摊销 112

(4)2010年:

借:制造费用 70[100×(210/300)]

贷:累计摊销 70

借:累计摊销 342

无形资产减值准备 30

营业外支出 28

贷:无形资产400

更多“A公司的有关资料如下:(1)2007年1月1日,A公司自B公司购人一项专利权,支付价款400万元。该 ”相关问题

-

第1题:

东风公司1998年1月1日购入一项专利权,实际支付的买价及相关费用共计48万元。该专利权的摊销年限为5年。2000年4月1日,东风公司将该专利权的所有权对外转让,取得价款20万元。转让交易适用的营业税税率为5%。假定不考虑无形资产减值准备。转让该专利权形成的净损失为( )万元。

A.8.2

B.7.4

C.7.2

D.6.4

正确答案:B转让该专利权形成的净损益=转让价款-无形资产摊余价值-相关税费=20-[48-(48/5×12)×27]-20×5%=-7.4(万元)

考生应特别注意无形资产摊余价值的计算,无形资产由1998年1月1日至2000年4月1日共使用27个月。 -

第2题:

A公司2010年至2012年有关资料如下:

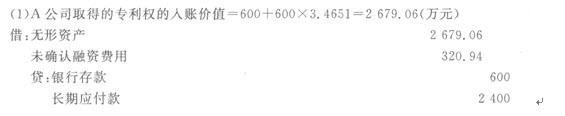

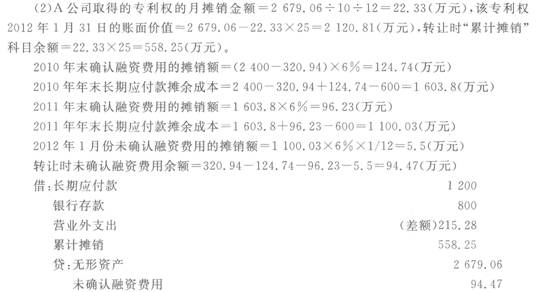

(1)2010年1月1日,A公司与B公司签订技术转让协议,自B公司取得其拥有的-项专利权。协议约定,专利权的转让价款为3 000万元,A公司应于协议签订之日支付600万元,其余款项分4次自当年起每年12月31日支付600万元。当日,A公司与B公司办理完成了专利权的权利变更手续。上述取得的专利权用于A公司机电产品的生产,预计使用年限为10年,预计净残值为0,采用直线法摊销。2012年2月1日,A公司与E公司签订技术转让协议,将2010年从B公司取得的专利权转让给E公司,转让价款为2 000万元。同时,A公司、E公司与B公司签订协议,约定A公司因取得该专利权尚未支付B公司的款项1 200万元由E公司负责偿还。2012年2月5日,A公司收到E公司支付的款项800万元。同日,A公司与E公司办理完成了专利权的权利变更手续。

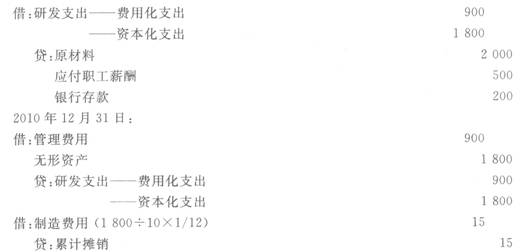

(2)2010年3月1日,A公司开始自行研究开发-项用于企业产品生产的新产品专利技术,在研究开发过程中发生材料费2 000万元、人工工资500万元,以及用银行存款支付的其他费用200万元,总计2 700万元,其中,符合资本化条件的支出为1 800万元,2010年12月31日,该专利技术已经达到预定用途。假定形成无形资产的专利技术采用直线法按10年摊销,无残值。

(3)其他相关资料如下:

①假定上述交易或事项不考虑增值税及其他相关税费,相关资产未计提减值准备。

②假定实际利率为6%。

③复利现值系数:(P/F,6%,1)-0.9434,(P/F,6%,2)-0.8900,(P/F,6%,3)-0.8396,(P/F,6%,4)-0.7921;年金现值系数:(P/A,6%,3)-2.6730,(P/A,6%,4)-3.4651。

要求:

(1)计算A公司取得的专利权的入账价值,并编制相关会计分录。

(2)计算A公司取得的专利权的月摊销金额、该专利权2012年1月31日的账面价值,并编制转让专利权的相关会计分录。

(3)编制A公司2010年发生研发支出、结转研发支出、专利技术摊销的会计分录。(答案中的金额单位用万元表示)

正确答案:

(3)自行开发无形资产:

-

第3题:

【单选题】东南公司转让一项专利权,与此有关的资料如下:该专利权的账面余额50万元,已摊销20万元,计提资产减值准备5万元,取得转让价款(含税,税率为6%)29.68万元。假设不考虑其他因素,该公司应确认的转让无形资产净收益为()万元。

A.—2

B.4.68

C.3

D.8

B 28-1.4-(50-20-5)=1.6(万元) 【提示】本题目就是模拟试题四单选20的一个翻版,把数据换换,这应该难不倒学员,而且在普通班模拟试题五计算题6业务(2)也是反复出了此考点的题目,做过的学员这道题目又能进账一分了。 -

第4题:

甲公司2000年1月1日购入一项专利权,实际支付的买价及相关费用共计48万元,该专利权的摊销年限为5年。2002年4月1日,甲公司将该专利权的所有权对外转让,取得价款20万元。转让适用的营业税税率为5%。假定不考虑无形资产减值准备。转让该专利权形成的净损失为( )万元。

A.8.20

B.7.40

C.7.20

D.6.60

正确答案:B

解析:2002年4月1日,无形资产的账面价值为26.4万元,净损益=[20-48×(60- 27)/60-20× 5%]万元=-7.4万元。 -

第5题:

甲公司为增值税一般纳税人,2012年1月5日以2950万元购人一项专利权,另支付相关税费50万元。为推广由该专利权生产的产品,甲公司发生广告宣传费40万元。该专利权预计使用5年,预计净残值为零,采用直线法摊销。假设不考虑其他因素,2012年 12月31日该专利权的账面价值为()万元。

A.2450

B.2432

C.2400

D.2482.67

正确答案:C

【答案】C

【解析】为推广由该专利权生产的产品,甲公司发生广告宣传费应计入当期损益。2012年12月31日该专利权的账面价值=2950 +50 -(2950 +50)÷5 =2400(万元)。