A公司本年实现税后净利润5000万元,年初未分配利润为250万元,公司发行在外的普通股为1000万股(每股面值3元),利润分配之前的股东权益为15000万元,每股净资产(股东权益/普通股股数)为15元,每股现行市价为18元。要求回答下列互不相关的问题:(1)假设发放股票股利后盈利总额不变,“每股市价/每股收益”数值不变,欲通过发放股票股利将股价维持在16~17元股的理想范围之内,则股票股利发放率应为多少?(2)假设股票股利发放率为10%,股票股利按现行 市价计算,并按新股数发放现金股利,且希望普通股每股市

题目

A公司本年实现税后净利润5000万元,年初未分配利润为250万元,公司发行在外的普通股为1000万股(每股面值3元),利润分配之前的股东权益为15000万元,每股净资产(股东权益/普通股股数)为15元,每股现行市价为18元。

要求回答下列互不相关的问题:

(1)假设发放股票股利后盈利总额不变,“每股市价/每股收益”数值不变,欲通过发放股票股利将股价维持在16~17元股的理想范围之内,则股票股利发放率应为多少?

(2)假设股票股利发放率为10%,股票股利按现行 市价计算,并按新股数发放现金股利,且希望普通股每股市价达到14.4元,不改变每股市价和每股净资产的比例关系,计算每股现金股利应是多少?假设本年按照净利润的10%提取法定盈余公积,计算利润分配之后的未分配利润为多少?资本公积增加多少?普通股股本变为多少?

(3)假设按照1股换3股的比例进行股票分割,股票分割前从本年净利润中发放的现金股利为600万元,计算股票分割之后的普通股股数、每股面值、股本、股东权益和每股净资产,假设"每股市价/每股净资产"仍然是1.2,计算每股市价;

(4)假设按照目前的市价回购150万股,尚未进行利润分配,计算股票回购之后的每股收益(净利润/普通股股数)和每股净资产。

相似考题

参考答案和解析

(1)每股收益=净利润/普通股股数

发放股票股利后的普通股股数=发放股票股利前的普通股股数×(1+股票股利发放率)

如果盈利总额(即净利润)不变,则发放股票股利后每股收益=发放股票股利前的每股收益/(1+股票股利发放率)如果“每股市价/每股收益”的比值不变则:发放股票股利后每股市价=发放股票股利前的每股市价/(1+股票股利发放率)

本题中:发放股票股利后每股市价=18/(1+股票股利发放率)

由18÷(1+X1)=16,得X1=12.5%

由18÷(1+X2)=17,得X2=5.88%

所以,股票股利发放率为5.88%~12.5%

(2)发放股票股利后的普通股股数=1000×(1+10%)=1100(万股)

目前的每股市价/每股净资产=18/15=1.2

由于普通股股每股市价达到14.4元,不改变每股市价和每股净资产的比例关系,所以,发放股票股利和现金股利后的普通股每股净资产=14.4/1.2=12(元)

发放股票股利和现金股利后的股东权益=12×1100=13200(万元)

股东权益减少15000—13200=1800(万元)

由于发放股票股利不影响股东权益总额,只有发放的现金股利导致股东权益减少,所以发放的现金股利为1800万元。

每股股利=1800/1100=1.64(元)

提取的法定盈余公积金=5000X 10%=500(万元)

发放的股票股利=1000×10%×18=1800(万元)

利润分配之后的未分配利润=250+(5000—500—1800—1800)=1150(万元)

增加的股数=1000×10%=100(万股)

增加的股本=增加的股数×每股面值=1OO×3=300(万元)

原来的股本=1000×3=3000(万元)

利润分配之后的股本=3000+300=3300(万元)

增加的资本公积=发放的股票股利一增加的股本=1800-300=1500(万元)

(3)股票分割之后的股数=分割前的股数×3=1000×3=3000(万股)

每股面值=3/3=1(元)

股本=3000×1=3000(万元)

股票分割之后股东权益不变

仍然是:15000=600=14400(万元)

每股净资产=14400/3000=4.8(元)

每股市价=4.8×1.2=5.76(元)

(4)回购之后的普通股股数=1000—150=850(万股)

回购之后的股东权益=15000 150×18=12300(万元)

每股净资产=12300/850=14.47(元)

每股收益=5000/850=5.88(元)

更多“A公司本年实现税后净利润5000万元,年初未分配利润为250万元,公司发行在外的普通股为100 ”相关问题

-

第1题:

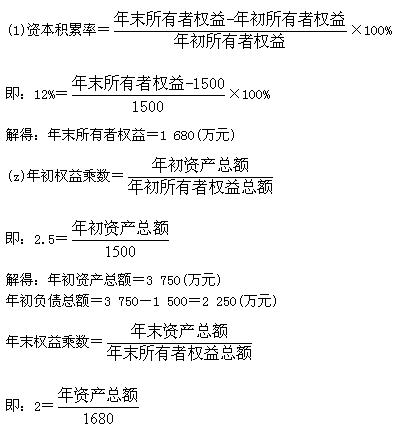

已知东方公司2007年年初所有者权益总额为1 500万元,2007年的资本积累率为12%,年初、年末的权益乘数分别是2.5和2,负债的平均利率是10%,全年固定成本总额为900万元,本年利润总额900万元。优先股股利为60万元,普通股现金股利总额为200万元,财产股利为100万元,普通股的加权平均数为200万股,年末普通股股数为250万股,所有的普通股均发行在外,年末股东权益中有95%属于普通股股东

正确答案:

-

第2题:

共用题干

某公司2013年度税前利润为600万元,公司2012年亏损50万元02011年,发行在外优先股为10万股,每股面值10元,年股利率为15%,发行在外普通股100万股。公司利润分配比例为:法定盈余公积10%,公益金5%,任意盈余公积30%。根据以上资料,回答下列问题:假设该公司2012年尚有未弥补亏损20万元,则2013年税后可分配利润()万元。

A:530

B:371

C:392.5

D:350答案:C解析:已知公司2013年度税前利润为600万元,2012年亏损50万元,那么2013年度税前利润弥补上年亏损后还剩600-50=550(万元)。又知公司所得税率为25%,则2013年度公司税后利润=550*(1-25%)412.5(万元)。

已知公司发行在外的优先股为10万股,每股面值10元,年股利率为15%,所以公司2013年度需支付的优先股股利=10*10*15%=15(万元)。

由上可得,2013年度公司税后利润为412.5万元,2013年需支付的优先股股利15万元。又知公司利润分配比例为:法定盈余公积10%,公益金5%,任意盈余公积30%,则提出的公积金、公益金为:600*(1-30%)*(10%+5%+30%)=189(万元)。则最后归普通股股东所有的利润最后剩下的利润为:385-15-189=181(万元)。又知2011年公司发行在外普通股为100万股,所以该公司2013年每股收益为:181/100=1.81(元)。

由上可知,2013年度公司税后利润为412.5万元,2013年亏损20万元,则2013年税后利润弥补2013年亏损后的税后可分配利润为:412.5-20=392.5(万元)。 -

第3题:

某公司年初未分配利润为 1000 万元,盈余公积为 500 万元;本年实现净利润 5000 万元,分别提取法定盈余公积 500 万元、任意盈余公积 250 万元,宣告发放现金股利 500 万元。不考虑其他因素,该公司年末留存收益为( )万元。A.5250

B.6000

C.6500

D.5750答案:B解析:留存收益包括盈余公积和未分配利润,年末留存收益=1000+500+5000-500=6000(万元)。 -

第4题:

甲上市公司20×1年初发行在外的普通股20000万股,6月1日新发行6000万股;10月1日回购4000万股,以备将来奖励职工。甲公司当年实现的利润总额为5000万元,归属于普通股股东的净利润为4800万元。20×1年甲公司基本每股收益为( )元。(计算结果保留两位小数)A.0.23

B.0.21

C.0.24

D.0.20答案:B解析:基本每股收益只考虑当期实际发行在外的普通股股份,按照归属于普通股股东的当期净利润除以当期实际发行在外普通股的加权平均数计算确定。

发行在外普通股加权平均数=20000×12/12+6000×7/12-4000×3/12=22500(万股),基本每股收益=4800/22500≈0.21(元)。 -

第5题:

甲股份有限公司年初未分配利润为0,本年实现净利润100万元,本年提取法定盈余公积10万元,宣告发放现金股利50万元。假定不考虑其他因素,简述甲股份有限公司会计处理。

正确答案: ①结转本年利润

借:本年利润100

贷:利润分配——未分配利润100

②提取法定盈余公积、宣告发放现金股利

借:利润分配——提取法定盈余公积10

——应付现金股利50

贷:盈余公积10

应付股利50

同时,

借:利润分配——未分配利润60

贷:利润分配——提取法定盈余公积10

——应付现金股利50 -

第6题:

天时股份有限公司发行在外的普通股股数为120万股,该公司2012年的税后利润为3600万元,共发放现金股利1200万元,该公司2013年实现税后利润为4000万元,预计该公司在2014年有良好的投资机会,需要追加投资5000万元。该公司的资本结构为:资产权益率60%,目前的资金结构为企业最佳资金结构。如果该公司采用低正常股利加额外股利政策,低正常股利为每股1元,额外股利以2012年税后利润为基数,按照税后净利润每增长1元,股利增长0.5元的原则发放,则该公司2013年应发放的股利为多少?

正确答案:2013年应发放的现金股利=120万×1元+(4000-3600)×0.5=320万元 -

第7题:

甲上市公司2014年初发行在外的普通股20000万股,6月1日新发行6000万股;10月1日回购4000万股,以备将来奖励职工。甲公司当年实现的净利润为5000万元,归属于普通股股东的净利润为4800万元。则2014年甲公司基本每股收益为()元。

- A、0.23

- B、0.21

- C、0.24

- D、0.20

正确答案:B -

第8题:

单选题公司年初发行在外普通股股数为1亿股,2010年3月1日新发行3000万股,2010年实现的净利润为5000万元,则基本每股收益为( )正确答案:解析: 暂无解析 -

第9题:

问答题某公司本年实现的净利润为250万元,年初累计未分配利润为400万元。上年实现净利润200万元,分配的股利为120万元。 要求:计算回答下列互不关联的问题。 (1)如果预计明年需要增加投资资本200万元,公司的目标资本结构为权益资本占60%,债务资本占40%。公司采用剩余股利政策,公司本年应发放多少股利? (2)如果公司采用稳定增长股利政策,股利增长率为5%,公司本年应发放多少股利? (3)如果公司采用固定股利支付率政策,公司本年应发放多少股利? (4)如果公司采用低正常股利加额外股利政策,规定每股正常股利为0.1元,按净利润超过正常股利部分的30%发放额外股利,该公司普通股股数为400万股,公司本年应发放多少股利?正确答案:

(1)采用剩余股利政策需要留存=200×60%=120(万元),本年应发放的股利=250-120=130(万元);

(2)稳定增长股利政策下,股利发放额=上年分配股利×(1+股利增长率)=120×(1+5%)=126(万元);

(3)固定股利支付率下,应发放的股利=净利润×股利支付率=250×120/200=150(万元);

(4)低正常股利加额外股利政策下,应发放的股利=0.1×400+(250-0.1×400)×30%=103(万元)。解析: 暂无解析 -

第10题:

单选题甲公司年初盈余公积项目余额为200万元,未分配利润项目余额为500万元,本期实现净利润100万元,提取盈余公积10万元,盈余公积转增资本100万元,甲公司留存收益的年末余额为( )万元。A600

B450

C700

D250

正确答案: C解析: -

第11题:

单选题某公司年初未分配利润为1000万元,盈余公积为500万元;本年实现净利润5000万元,分别提取法定盈余公积500万元、任意盈余公积250万元,宣告发放现金股利500万元。不考虑其他因素,该公司年末留存收益为()万元。A5250

B6000

C6500

D5750

正确答案: C解析: 暂无解析 -

第12题:

单选题公司年初发行在外普通股股数为1亿股,2010年3月1日新发行3000万股,2010年实现的净利润为5000万元,则基本每股收益为()A0.2

B0.38

C0.4

D0.42

正确答案: A解析: 暂无解析 -

第13题:

某公司年初未分配利润1000万元,盈余公积500万元,本年实现净利润5000万元,分别提取法定盈余公积500万元,任意盈余公积250万元,宣告发放现金股利500万元,年末留存收益为( )万元。A、6500

B、5250

C、5750

D、6000

正确答案:D

解析:年末留存收益=(500+1000)+5000-500=6000(万元)

(其中,提取盈余公积不影响留存收益总额,宣告发放现金股利使留存收益总额减少)

-

第14题:

(2017年)甲公司当年利润下年分配股利。2016年初未分配利润为-100万元,2016年实现净利润1200万元。公司计划2017年新增投资资本1000万元,目标资本结构(债务:权益)为3:7。法律规定,公司须按抵减年初累计亏损后的本年净利润10%提取公积金。若该公司采取剩余股利政策,应发放现金股利( )万元。A.310

B.380

C.400

D.500答案:D解析:目标资本结构中负债与股东权益比例是3:7,因此股东权益占全部资本的70%,应发放现金股利金额=1200-1000×70%=500(万元)。

-

第15题:

某公司年初未分配利润为借方余额900万元,本年实现净利润700万元。若按10%计提法定盈余公积,则本年应提取的法定盈余公积为()万元。A、70

B、90

C、20

D、0答案:D解析:净利润需补亏后再提取盈余公积,本年提取法定盈余公积的基数为-900+700=-200(万元),因此提取的法定盈余公积为0。 -

第16题:

甲公司为股份有限公司,2014年初甲公司发行在外的普通股股票为250万股,面值为1元/股,甲公司期初资本公积余额为110万元(其中其他资本公积70万元,股本溢价40万元),盈余公积为30万元,未分配利润为40万元。2014年7月31日,经股东大会批准,甲公司以现金回购本公司普通股股票100万股并注销,回购价格为2.5元/股。该项回购及注销业务,对“利润分配——未分配利润”科目的影响金额为( )。A.0

B.-10万元

C.-40万元

D.-80万元答案:D解析:股份有限公司回购库存股,注销部分的面值与注销库存股的账面余额的差额,冲减资本公积——股本溢价,不足冲减的依次冲减盈余公积、未分配利润。甲公司应做的分录为:

借:库存股(2.5×100)250

贷:银行存款250

注销库存股:

借:股本100

资本公积——股本溢价40

盈余公积30

利润分配——未分配利润80

贷:库存股250 -

第17题:

公司年初发行在外普通股股数为1亿股,2010年3月1日新发行3000万股,2010年实现的净利润为5000万元,则基本每股收益为()

- A、0.2

- B、0.38

- C、0.4

- D、0.42

正确答案:C -

第18题:

2009年甲寿险公司发行普通股5亿股,每股面值为1元,发行价格为5元。股款25亿元已经全部收到,发行过程中发生相关手续费与税费1. 2亿元。2009年甲寿险公司年初未分配利润余额为贷方160,000万元,2009年实现净利润1亿元。假定公司按照2009年实现净利润的10%提取法定盈余公积。2009年度终了时,甲寿险公司结转本年实现净利润的账务处理为()。

- A、借:未分配利润100000000 贷:利润分配100000000

- B、借:本年利润100000000 贷:未分配利润100000000

- C、借:本年利润100000000 贷:利润分配——未分配利润100000000

- D、借:利润分配——未分配利润100000000贷 :本年利润100000000

正确答案:C -

第19题:

单选题A公司上年属于普通股净利润为4000万元,经股东大会决议,计划8月末发行股票3000万股,发行前总股数为5000万股,注册会计师审核后预测本年度属于普通股净利润为5000万元,经考查,公司的发行市盈率为30.则公司的股票发行价格应为( )元。A20.00

B25.00

C24.00

D25.50

正确答案: B解析: 发行价格=5000/(5000+3000×4/12)×30=25(元) -

第20题:

问答题计算分析题:某公司本年实现的净利润为250万元,年初累计未分配利润为400万元。上年实现净利润200万元,分配的股利为120万元。要求:(1)如果预计明年需要增加投资资本200万元,公司的目标资本结构为权益资本占60%,债务资本占40%。公司采用剩余股利政策,公司本年应发放多少股利?(2)如果公司采用固定股利政策,公司本年应发放多少股利?(3)如果公司采用固定股利支付率政策,公司本年应发放多少股利?(4)如果公司采用低正常股利加额外股利政策,规定每股正常股利为0.1元,按净利润超过正常股利部分的30%发放额外殷利,该公司普通股股数为400万股,公司本年应发放多少股利?正确答案: (1)预计明年投资所需的权益资金=200×60%=120(万元)本年发放的股利=250-120=130(万元)(2)本年发放的股利=上年发放的股利=120(万元)(3)固定股利支付率=120/200×100%=60%本年发放的股利=250×60%=150(万元)(4)正常股利额=400×0.1=40(万元)额外股利额=(250-40)×30%=63(万元)本年发放的股利=40+63=103(万元)解析: 暂无解析 -

第21题:

单选题某公司的年末资产总额为6000万元,所有者权益总额为3600万元;本年实现净利润800万元,拟分配现金股利200万元,该股利分配方案已通过股东大会决议;本年发行在外的普通股股数为1000万股,每股市价20元。该公司的市盈率为()。A20

B25

C50

D75

正确答案: A解析: 每股收益=净利润/年末普通的股份点数=800/1000=0.8,市盈率=普通股每股市价/每股收益=20/0.8=25。 -

第22题:

问答题某公司本年实现的净利润为250万元,年初累计未分配利润为400万元。上年实现净利润200万元,分配的股利为120万元。 要求计算回答下列互不关联的问题: (1)如果预计明年需要增加投资资本200万元,公司的目标资本结构为权益资本占60%,债务资本占40%。公司采用剩余股利政策,公司本年应发放多少股利? (2)如果公司采用固定股利政策,公司本年应发放多少股利? (3)如果公司采用固定股利支付率政策,公司本年应发放多少股利? (4)如果公司采用低正常股利加额外股利政策,规定每股正常股利为0.1元,按净利润超过正常股利部分的30%发放额外股利,该公司普通殷股数为400万股,公司本年应发放多少股利?正确答案:

(1)采用剩余股利政策需要留存=200×60%=120(万元)

本年应发放的股利=250-120=130(万元)

(2)固定股利政策下股利发放额=120(万元)

(3)固定股利支付率下,应发放的股利=250×120/200=150(万元)

(4)低正常股利加额外股利政策下,应发放的股利=0.1×400+(250-0.1×400)×30%=103(万元)解析: 详见答案 -

第23题:

问答题甲股份有限公司年初未分配利润为0,本年实现净利润100万元,本年提取法定盈余公积10万元,宣告发放现金股利50万元。假定不考虑其他因素,简述甲股份有限公司会计处理。正确答案: ①结转本年利润

借:本年利润100

贷:利润分配——未分配利润100

②提取法定盈余公积、宣告发放现金股利

借:利润分配——提取法定盈余公积10

——应付现金股利50

贷:盈余公积10

应付股利50

同时,

借:利润分配——未分配利润60

贷:利润分配——提取法定盈余公积10

——应付现金股利50解析: 暂无解析 -

第24题:

单选题甲公司为股份有限公司,2014年初,甲公司发行在外的普通股股票为250万股,面值为1元/股,甲公司期初资本公积余额为110万元(其中其他资本公积70万元,股本溢价40万元),盈余公积为30万元,未分配利润为40万元。2014年7月31日,经股东大会批准,甲公司以现金回购本公司普通股股票100万股并注销,回购价格为2.5元/股。则该项回购及注销业务,对利润分配--未分配利润的影响金额为()。A0

B-10万元

C-40万元

D-80万元

正确答案: D解析: 股份有限公司回购库存股,注销部分的面值与注销库存股的账面余额,差额冲减资本公积--股本溢价,不足冲减的依次冲减盈余公积、未分配利润。甲公司应做的分录为: 借:库存股 (2.5×100)250 贷:银行存款 250 注销库存股: 借:股本 100 资本公积--股本溢价 40 盈余公积 30 利润分配--未分配利润 80 贷:库存股 250