按照马柯威茨的描述,下面的资产组合中哪个不会落在有效边界上( )A、只有资产组合W不会落在有效边界上 B、只有资产组合X不会落在有效边界上 C、只有资产组合Y不会落在有效边界上 D、只有资产组合Z不会落在有效边界上

题目

B、只有资产组合X不会落在有效边界上

C、只有资产组合Y不会落在有效边界上

D、只有资产组合Z不会落在有效边界上

相似考题

参考答案和解析

更多“按照马柯威茨的描述,下面的资产组合中哪个不会落在有效边界上( )”相关问题

-

第1题:

有效边界是马柯维茨证券组合可行集左上方边界的曲线,又称有效集或有效组合。()此题为判断题(对,错)。

正确答案:√

-

第2题:

在马柯威茨均值方差模型中,投资者的偏好无差异曲线与有效边界的切点( )。

A.是投资者的最优组合

B.是最小方差组合

C.是市场组合

D.是具有低风险和高收益特征的组合

正确答案:A

-

第3题:

( )年,马柯威茨的学生威廉·夏普提出旨在简化马柯威茨组合理论实际应用的“单因素模型”。

A.1953

B.1963

C.1954

D.1964

正确答案:B

-

第4题:

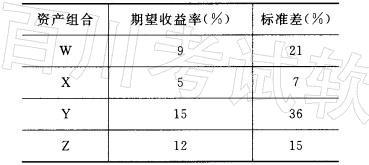

按照马柯维茨的描述,表3-2中的资产组合中不会落在有效边界上的是()。 A:只有资产组合W不会落在有效边界上

A:只有资产组合W不会落在有效边界上

B:只有资产组合X不会落在有效边界上

C:只有资产组合Y不会落在有效边界上

D:只有资产组合Z不会落在有效边界上答案:A解析:W组合的相对于Z组合来讲,期望收益可以增加,而风险降低,使得W组合不会落在有效边界上,其他选项无法改进。 -

第5题:

按照马柯威茨的描述,下面的资产组合中不会落在有效边界上的是( )。

A.只有资产组合W不会落在有效边界上B.只有资产组合X不会落在有效边界上

C.只有资产组合Y不会落在有效边界上 D.只有资产组合Z不会落在有效边界上答案:A解析:Z组合相对于W组合来讲,期望收益可能增加,而风险降低,使得W组合不会落在有效边界上。 -

第6题:

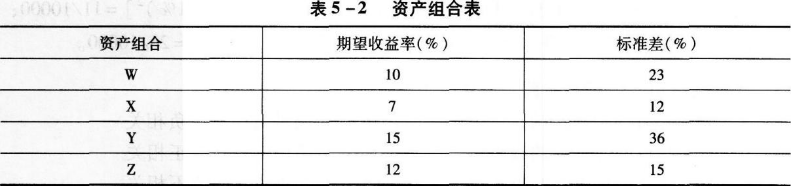

根据马克维茨的描述,图

中的( )资产组合不会落在有效边界上A.W

B.X

C.Y

D.Z答案:D解析:此题考查MPT中的有效边界原理,即最终落在MPT有效边界上的组合都是任意 风险水平下最高的期望收益的组合。Z和W相比,显而易见,Z不可能是有效组合。 -

第7题:

在马柯威茨模型的有效边界上有两个组合A与B,组合A期望收益大于组合B的期望收益,则组合A—定优于组合B。()答案:错解析:马柯威茨分别用期望收益率和收益率的方差来衡量投资的预期收益水平和不确定性(风险)。这意味着投资者在寻求预期收益最大化的同时也追求收益的不确定性最小,在期初进行决策时必然力求使这两个相互制约的目标达到某种平衡。 -

第8题:

资产组合理论的提出者是()。A:哈里·马柯威茨

B:威廉·夏普

C:斯蒂芬·罗斯

D:尤金·法玛答案:A解析:哈里·马柯威茨是资本资产模型即CAPM模型的提出者,而威廉·夏普提出的是单因素模型,斯蒂芬·罗斯对哈里-马柯威茨的CAPM提出质疑,尤金·法玛是有效市场理论的提出者。 -

第9题:

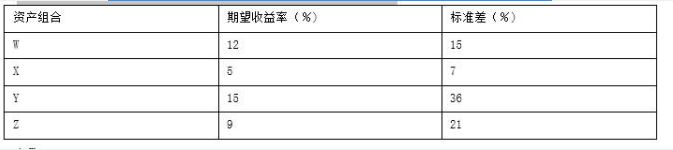

按照马柯维茨的描述,表5—2中的资产组合中不会落在有效边界上的是( )。

表5—2资产组合表 A.只有资产组合W不会落在有效边界上

A.只有资产组合W不会落在有效边界上

B.只有资产组合X不会落在有效边界上

C.只有资产组合Y不会落在有效边界上

D.只有资产组合Z不会落在有效边界上答案:A解析:Z组合相对于w组合来讲,其期望收益增加,而风险降低,从而使得w组合不会落在有效边界上,而其他选项无法改进。? -

第10题:

现代证券组合理论包括()。

- A、马柯威茨的均值方差模型

- B、单因素模型

- C、资本资产定价模型

- D、套利定价理论

正确答案:A,B,C,D -

第11题:

当引入无风险借贷后,有效边界的范围为()。

- A、仍为原来的马柯维茨有效边界

- B、从无风险资产出发到T点的直线段

- C、从无风险资产出发到T点的直线段加原马柯维茨有效边界在T点上方的部分

- D、从无风险资产出发与原马柯维茨有效边界相切的射线

正确答案:D -

第12题:

单选题当引入无风险借贷后,有效边界的范围为()。A仍为原来的马柯维茨有效边界

B从无风险资产出发到T点的直线段

C从无风险资产出发到T点的直线段加原马柯维茨有效边界在T点上方的部分

D从无风险资产出发与原马柯维茨有效边界相切的射线

正确答案: A解析: 暂无解析 -

第13题:

资本资产定价模型与马柯威茨证券组合理论相比其最大优点是可以检验。 ( )

正确答案:×

-

第14题:

马柯威茨的假设条件明确描述了下述情况的两种组合A和B之间的优劣。

正确答案:×

-

第15题:

在马柯威茨均值方差模型中,可行域的左边界可能出现凹陷。( )

正确答案:×

-

第16题:

在马柯威茨均值方差模型中,投资者的偏好无差异曲线与有效边界的切点()。A:是投资者的最优组合

B:是最小方差组合

C:是市场组合

D:是具有低风险和高收益特征的组合答案:A解析:在通过马柯威茨方法确定出有效边界(相应地确定有效组合)之后,投资者须根据其个人对均值和方差的更具体、精细的偏好态度(用无差异曲线来描述)在有效边界上选择他看来最满意的点(即最满意的证券组合)。该点是投资者的无差异曲线与有效边界的切点。本题的最佳答案是A选项。 -

第17题:

按照马克维茨的描述,下面的( )资产组合不会落在有效边界上。 A.W

A.W

B.X

C.Y

D.Z答案:D解析: -

第18题:

理性投资者只需在有效边界上选择证券组合,这是马柯威茨均值一方差模型的结论。()答案:对解析:在马柯威茨的均值一方差模型中,在波动率一收益率二维平面 上任意一个投资组合,要么落在有效边界上,要么处于有效边界之下。因此,有效边界包 含了全部(帕雷托)最优投资组合,理性投资者只需在有效边界上选择投资组合。 -

第19题:

马柯威茨的投资组合理论的主要贡献表现在()。A:创立了以均值与方差为基础进行证券分析与组合构造的理论

B:降低了构造有效投资组合的计算复杂性与所费时间

C:以因素模型解释了资本资产的定价问题

D:确立了市场投资组合与有效边界的相对关系答案:A解析:马柯威茨分别用期望收益率和收益率的方差来衡量投资的预期收益水平和不确定性(风险),建立均值方差模型来阐述如何全盘考虑这两个目标,从而进行决策 -

第20题:

有效市场理论下的有效市场概念指的是信息有效,它既不同于通常所指的资源有效配置的帕雷托有效,也不同于马柯威茨关于组合均值方差有效组合的概念。()答案:对解析: -

第21题:

按照马柯维茨的描述,表 中的资产组合中不会落在有效边界上的是( )。

A.只有资产组合W不会落在有效边界上

A.只有资产组合W不会落在有效边界上

B.只有资产组合x不会落在有效边界上

C.只有资产组合Y不会落在有效边界上

D.只有资产组合z不会落在有效边界上答案:A解析:2组合的相对于w组合来讲,其期望收益增加,而风险降低,从而使得w组合不会落在有效边界上,而其他选项无法改进。 -

第22题:

马柯威茨关于投资组合的奠基之作是()

- A、均值方差模型

- B、证券组合的选择

- C、资本定价模型

- D、论有效边界

正确答案:B -

第23题:

单选题马柯威茨关于投资组合的奠基之作是()A均值方差模型

B证券组合的选择

C资本定价模型

D论有效边界

正确答案: C解析: 暂无解析