某公司想运用4个月期的S&P500股票指数期货合约来对冲某个价值为$2100000的股票组合,当时的指数期货价格为300点,该组合的β值为1.50。一份S&P500股指期货合约的价值为300*$500=$150000。因而应卖出的指数期货合约数目为()。A:14B:21C:10D:28

题目

某公司想运用4个月期的S&P500股票指数期货合约来对冲某个价值为$2100000的股票组合,当时的指数期货价格为300点,该组合的β值为1.50。一份S&P500股指期货合约的价值为300*$500=$150000。因而应卖出的指数期货合约数目为()。

A:14

B:21

C:10

D:28

B:21

C:10

D:28

相似考题

更多“某公司想运用4个月期的S&P500股票指数期货合约来对冲某个价值为$2100000的股票组合,当时的指数期货价格为300点,该组合的β值为1.50。一份S&P500股指期货合约的价值为300*$500=$150000。因而应卖出的指数期货合约数目为()。”相关问题

-

第1题:

某公司想运用4个月期的S&P500股票指数期货合约来对冲某个价值为$2100000的股票组合,当时的指数期货价格为300点,该组合的卢值为1. 50。一份S&P500股指期货合约的价值为300×$500=$150000。因而应卖出的指数期货合约数目为( )。

A.14

B.21

C.10

D.28

正确答案:B

38.B【解析】计算过程如下:合约份数=现货总价值÷单位期货合约价值× =2100000÷ 150000×1.5= 21(张)。 -

第2题:

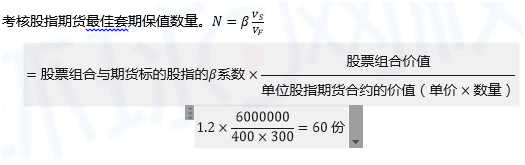

某公司打算运用6个月期的沪深300股价指数期货,为其价值600万元的股票组合套期保值,该组合的β值为1.2,当时的期货价格为400元,则该公司应卖出的期货合约数量为()份A.15

B.27

C.30

D.60答案:D解析:

-

第3题:

某公司打算运用6个月期的沪深300价指数期货为其价值600万元的股组合套期保值,该组合的β值为1.2.,当时的期货价格为400元,则该公司应卖出的期货合约数量为( )份。A.15

B.27

C.30

D.60答案:D解析:股指期货最佳套期保值数量:

其中,为股票组合的价值;为单位股指期货合约的价值(等于期货价格乘以合约大小);β为该股票组合与期货标的股指的β系数。因为股票组合没有单位价格,因此很少使用套期保值比率,直接计算套期保值需要的最佳期货数量比较合适。

由于一份该期货合约的价值为400×300=12万元,因此该公司应卖出的期货合约的数量为:

1.2*600/12=60份。 -

第4题:

某私募基金想运用4个月期的沪、深300股指期货合约来对冲某个价值为10.5亿元的股票组合,该组合的β系数为1.2,当时的股指期货价格为2800点,则应在股指期货市场建立股指期货的头寸为()。A:卖出1500张期货合约

B:买入1500张期货合约

C:卖出150张期货合约

D:买入150张期货合约答案:A解析:一份沪、深300股指期货合约的价值是2800*300=840000,因而应该卖出的指数期货合约数目是:N=1050000000÷840000*1.2=1500。 -

第5题:

投资者利用股指期货对其持有的价值为3000万元的股票组合进行套期保值,该组合的β系数为1.2。当期货指数为1000点,合约乘数为100元时,他应该( )手股指期货合约。A. 卖出300

B. 卖出360

C. 买入300

D. 买入360答案:B解析:进行股指期货卖出套期保值的情形主要是:投资者持有股票组合,担心股市大盘下跌而大盘下跌而影响股票组合的收益。依照题意,投资者预进行的是卖出股指期货套期保值。股指期货套期保值中合约数量的确定公式为:买卖期货合约数=[现货总价值/(期货指数点每点乘数)]β系数,故本题应该卖出的股指期货合约数=[30000000/(1000100)]1.

2=360(手)。 -

第6题:

10月2日,某投资者持有股票组合的现值为275万美元,其股票组合与S&P500指数的β系数为125。为了规避股市下跌的风险,该投资者准备进行股指期货套期保值,10月2日的现货指数为1250点,12月到期的期货合约为1375点。则该投资者应该()12月份到期的S&P500股指期货合约。(S&P500期货合约乘数为250美元)A.买入10手

B.卖出11手

C.卖出10手

D.买入11手答案:C解析:进行卖出套期保值的情形主要是:投资者持有股票组合,担心股市大盘下跌而影响股票组合的收益。因此,本题中投资者应进行卖出套期保值,卖出的合约手数为:买卖期货合约数量=β×[现货总价值/(期货指数点×每点乘数)]=125×[2750000÷(1375×250)]=10(手)。 -

第7题:

某公司想运用沪深300股票指数期货合约来对冲价值1000万元的股票组合,假设股指期货价格为3800点,该组合的β值为1.3,应卖出的股指期货合约数目为( )。A.13

B.11

C.9

D.17答案:B解析:买卖期货合约的数星=β*现货总价值/(期货指数点每点乘数)=1.31000万/(3800300)=11 -

第8题:

某公司想运用4个月期的S&P500股票指数期货合约来对冲某个价值为$2100000的股票组合,当时的指数期货价格为300点,该组合的β值为1.5,一份S&P500股票指数期货合约的价值为30O$500=$150000,那么应卖出的指数期货合约数目为()份。

A、21

B、30

C、80

D、100答案:A解析:应卖出的指数期货合约数=21000001500001.5=21(份)。 -

第9题:

GE用6个月S&P500指数期货为其价值1500万元的股票组合进行套期保值,组合贝塔值为2,现在的期货价格为2500,GE需要卖出100份期货合约。

正确答案:错误 -

第10题:

单选题某公司打算运用6个月期的沪深300价指数期货为其价值600万元的股组合套期保值,该组合的值为1.2,当时的期货价格为400元,则该公司应卖出的期货合约数量为( )份。A15

B27

C30

D60

正确答案: B解析: -

第11题:

单选题某公司想运用4个月期的S&P500指数期货合约来对冲某价值为$5,500,000的股票组合,该组合的β值为1.2,当时该指数期货价格为1100点。假设一份S&P500指数期货的合约量为$500,则有效对冲应卖出的指数期货合约数量为()。A12

B15

C18

D24

正确答案: D解析: 暂无解析 -

第12题:

单选题某公司打算运用六个月期的S&P500股价指数期货为其价值500万美元的股票组合套期保值,该组合的β值为1.8,当时的期货价格为400。该公司应卖出的期货合约的数量为( )份。A30

B40

C45

D50

正确答案: A解析: -

第13题:

某公司想运用4个月期的沪深300股票指数期货合约来对冲某个价值为800万元的股票组合,当时的指数期货价格为4 200点,该组合的β值为1.5。一份沪深300股指期货合约的价值为126万元。则应卖出的指数期货合约的数目为( )份。[2011年3月真题] A.4 B.6 C.10 D.13

正确答案:C

本题考核的是在一定条件下,股指期货合约份数的计算。

-

第14题:

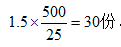

某公司打算运用6个月期的S&P500股价指数期货为其价值500万美元的股票组合套期保值,该组合的β值为1.5,当时的期货价格为500。由于一份该期货合约的价值为500*500=25万美元,因此该公司应卖出的期货合约的数量为:A.25

B.20

C.35

D.30答案:D解析:由于一份该期货合约的价值为500*500=25万美元,因此该公司应卖出的期货合约的数量为:

-

第15题:

某公司想运用四个月期的S P500股票指数期货合约来对冲某个价值为2100000美元 的股票组合,当时的指数期货价格为300点,该组合的p值为1.50。一份S PMO股指期货合 约的价值为:300X500美元=15OOOO美元。因而应卖出的指数期货合约数目为()张。

A.10 B. 14 C. 21 D. 28答案:C解析:

-

第16题:

某公司想运用4个月期的S&P500股票指数期货合约来对冲某个价值为2100000美元的股票组合,当时的指数期货价格为300点,该组合的β值为1.50。一份S&P500股指期货合约的价值为300*500美元=150000美元。因而应卖出的指数期货合约数目为()张。A:10

B:14

C:21

D:28答案:C解析:相关的计算公式为:合约份数=现货总价值/单位期货合约价值*β,单位期货合约价值=期货指数点*合约乘数。将题中数据代入公式得出C项。 -

第17题:

某证券投资基金持有价值2000万美元的股票投资组合,其资金平均分配于4种股票。4种股票的β系数分别为080,115,125,160。由于担心股市下跌,该机构利用S&P500股票指数期货保值。若入市时期货指数为1500点,应该()S&P500股票指数期货合约。(合约乘数为250美元)A.买入32手

B.卖出64手

C.卖出32手

D.买入64手答案:B解析:该机构持有股票现货,担心股市下跌,应进行股指期货卖出套期保值。其资金平均分配于4种股票,所以,股票组合的β系数=080×25%+115×25%+125×25%+160×25%=12。则应卖出的S&P500股指期货合约数量为:买卖期货合约数量=β×[现货总价值/(期货指数点×每点乘数)]=12×[20000000/(1500×250)]≈64(手)。 -

第18题:

股指期货的反向套利操作是指( )。A、买进近期股指期货合约,同时卖出远期股指期货合约

B、卖出近期股指期货合约,同时买进远期股指期货合约

C、卖出股票指数所对应的现货股票,同时买入指数期货合约

D、买进股票指数所对应的现货股票,同时卖出指数期货合约答案:C解析:当存在期价低估时,交易者可通过买入股指期货的同时卖出对应的现货股票进行套利交易,这种操作称为“反向套利”。 -

第19题:

某公司打算运用6个月期的S&P股票指数期货为其价值500万美元的股票组合完全套期保值,该股票组合的β值为1.8,当时指数期货价格为400点(1点500美元),那么其应卖出的期货合约数量为( )份。A.25

B.13

C.23

D.45答案:D解析:一份期货合约的价值为400×500=20万美元,最佳套期保值需要的期货数量公式为:N=β*VS/VF,其中,Vs为股票组合的价值;VF为单位股指期货合约的价值;β为该股票组合与期货标的股指的β系数,将数据代入公式得N=1.8×500÷20=45(份)。 -

第20题:

某公司打算运用9个月期的S&P500股价指数期货为其价值500万美元的股票组合套期保值,该组合的β值为1.8,当时的期货价格为500,则该公司应卖出的期货合约的数量为( )份。A.26

B.30

C.36

D.40答案:C解析: -

第21题:

单选题某公司打算运用9个月期的S&P500股价指数期货为其价值500万美元的股票组合套期保值,该组合的β值为1.8,当时的期货价格为500美元,则该公司应卖出的期货合约的数量为( )份。A26

B30

C36

D40

正确答案: D解析:

一份期货合约的价值为500×500=250000(美元),最佳套期保值需要的期货数量公式为:N=β·VS/VF,其中,Vs为股票组合的价值;VF为单位股指期货合约的价值;β为该股票组合与期货标的股指的β系数,将数据代入公式得N=1.8×500÷25=36(份)。 -

第22题:

单选题某公司打算运用6个月期的S&P500股价指数期货为其价值500万美元的股票组合套期保值,该组合的β值为1.8,当时的期货价格为400。由于一份该期货合约的价值为400×500=20万美元,因此该公司应卖出的期货合约的数量为()份。A30

B40

C45

D50

正确答案: A解析: 暂无解析 -

第23题:

单选题某公司打算运用6个月期的沪深300股价指数期货为其价值600万元的股票组合套期保值,该组合的β值为1.2,当时的期货价格为400元,则该公司应卖出的期货合约数量为( )份。A15

B27

C30

D60

正确答案: C解析: