找出若干家在产品、市场、目前盈利能力、未来成长方面与目标公司类似的上市公司,以这些公司的经营效果指标为参考,来评估目标公司价值的方法是()。A:现金流量法B:可比公司价值定价法C:账面价值法D:重置成本法

题目

B:可比公司价值定价法

C:账面价值法

D:重置成本法

相似考题

更多“找出若干家在产品、市场、目前盈利能力、未来成长方面与目标公司类似的上市公司,以这些公司的经营效果指标为参考,来评估目标公司价值的方法是()。”相关问题

-

第1题:

找出若干家在产品、市场、目前盈利能力、未来成长方面与目标公司类似的上市公司,以这些公司的经营效果指标为参考,来评估目标公司价值的方法是( )。

A.现金流量法

B.可比公司价值定价法

C.账面价值法

D.重置成本法

正确答案:B

[解析]本题考查公司收购的业务流程中的“目标公司定价”。目标公司定价一般采用现金流量法和可比公司价值定价法。题目所述为可比公司价值定价法。 -

第2题:

在采用自下而上分析法时,通常最先分析( )。A.根据投资目标,初步筛选目标股票,构建投资组合

B.通过公司调研分析公司竞争能力

C.进行行业比较分析市场类型

D.通过分析公司盈利前景,评估证券的投资价值、价格和未来变化趋势答案:B解析:由下而上分析法先从公司的基本面分析出发,尤其是企业的基本面和价格,从企业的财务报表入手,再到企业的商业模式,筛选出符合标准的公司。由下而上分析法通过某些数量指标(如营业收入增长率、净资产收益率等)筛选出符合标准的公司,再进行公司、行业、宏观经济和证券市场分析。其主要步骤为:①公司分析;②行业和区域分析;③证券市场分析;④宏观经济分析。 -

第3题:

折现现金流估值法的基本原醒( )A.将估值时点之前目标公司的历史现金流以合适的折现率进行折现,加总得到相应的价值

B.以可以比较的其他公司(可比公司)的价格为基础,来评估目标公司的相应价值

C.将估值时点之后目标公司的未来现金流以合适的折现率进行折现,加总得到相应的价值

D.以上都不是答案:C解析:折现现金流估值的基本原理是将估值时点之后目标公司的未来现金流以合适的折现率进行折现,加总得到相应的价值。 -

第4题:

市场法是资产评估的基本方法之一,下列关于市场法的说法正确的有( )。

Ⅰ.市场法假设公司股票的价值是某一估价指标乘以比率系数

Ⅱ.市场法假设从财务角度上看同一行业的公司是大致相同的。在估计目标公司的价格时;先选出一组在业务与财务方面与目标公司类似的公司。通过对这些公司经营历史、财务状况、成交行情以及未来展望的分析,确定估价指标和比率系数再用之估计目标公司的价格

Ⅲ.用市场法对普通公司估价,最常用的估价指标是税后利润,用税后利润进行估价都可以合理反映目标公司价值

Ⅳ.估价指标的选择,关键是要反映企业的经济意义,并且要选择对企业未来价值有影响的指标A.Ⅱ.Ⅲ.Ⅳ

B.Ⅰ.Ⅱ.Ⅳ

C.Ⅰ.Ⅱ.Ⅲ

D.Ⅰ.Ⅲ.Ⅳ答案:B解析:Ⅲ项用市场法对普通公司估价,最常用的估价指标是税后利润。但对某些特殊行业的公司,用税后利润并不能合理地反映目标公司的价值。 -

第5题:

甲公司持有乙公司100%股权,因混合所有制改革,拟转让所持乙公司9%的股权,根据相关规定,委托资产评估机构对拟转让股权价值进行评估。评估基准日为2016年12月31日。

乙公司属通用设备制造行业,主要从事通用机械设备的生产制造。评估基准日乙公司资产总额230000万元,净资产81000万元,2016年度营业收入200000万元,净利润12000万元。

资产评估专业人员选择上市公司比较法对乙公司拟转让的9%的股权价值进行评估。初步筛选出在资产规模、业务收入规模比较接近的同行业5家公司,相关数据见表1。

表1 初步筛选5家公司数据

根据乙公司所在行业特点,经分析选择P/E作为价值比率。5家公司在盈利能力、成长能力、营运能力方面与乙公司存在一定差异,经指标差异对比得出“价值比率调整指标评分汇总表”(表2)。

表2 5家公司价值比率调整指标评分汇总表

根据相关研究,被评估企业所在行业缺乏流动性折扣为32%,控制权溢价率15%。

<1> 、根据营业收入、资产总额,选择与乙公司差异最小的3家可比公司,并简要说明理由。

<2> 、分别计算3家可比公司的价值比率P/E。

<3> 、根据3家可比公司盈利能力、成长能力、营运能力指标得分,分别计算对应的调整系数。

<4> 、分别计算3家可比公司调整后P/E。

<5> 、根据3家可比公司等权重方式,计算乙公司P/E。

<6> 、根据乙公司对应财务数据和折扣因素,计算乙公司9%股权价值。答案:解析:<1> 、 根据营业收入、资产总额,与乙公司差异最小的3家可比公司是公司A、公司C、公司D。(1分)

理由:评估基准日乙公司资产总额230000万元,2016年度营业收入200000万元。与乙公司资产总额相似程度由高到低的顺序是:公司A、公司C、公司D、公司E、公司B。与乙公司营业收入相似程度由高到低的顺序是:公司C、公司A、公司D、公司B、公司E。所以根据营业收入、资产总额,与乙公司差异最小的3家可比公司是公司A、公司C、公司D。(1.5分)

<2> 、 公司A的每股收益=12000/23000

公司A的价值比率P/E=16/(12000/23000)=30.67(1分)

公司C的每股收益=13000/19000

公司C的价值比率P/E=20/(13000/19000)=29.23(1分)

公司D的每股收益=13000/20000

公司D的价值比率P/E=17/(13000/20000)=26.15(1分)

<3> 、 公司A的调整系数=(100/95)×(100/95)×(100/102)=1.0863(1分)

公司C的调整系数=(100/96)×(100/102)×(100/103)=0.9915(1分)

公司D的调整系数=(100/97)×(100/101)×(100/101)=1.0106(1分)

<4> 、 公司A调整后的P/E=30.67×1.0863=33.32(0.5分)

公司C调整后的P/E=29.23×0.9915=28.98(0.5分)

公司D调整后的P/E=26.15×1.0106=26.43(0.5分)

<5> 、 乙公司P/E=(33.32+29.98+26.43)/3=29.91(1分)

<6> 、 乙公司9%股权价值=12000×29.91×(1-32%)×9%=21965.90(万元)(1分) -

第6题:

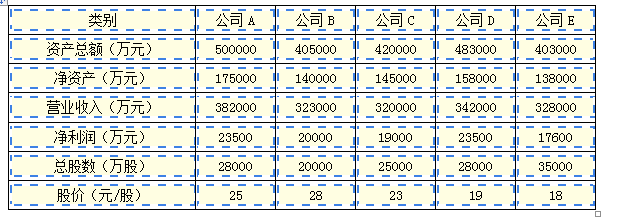

乙公司属汽车制造行业,主要从事汽车的生产制造,为非上市公司。甲公司拟转让所持乙公司25%的股权,委托资产评估机构对拟转让股权价值进行评估。评估基准日为2017年12月31日。截至评估基准日乙公司资产总额360000万元,净资产125000万元,2017年度营业收入280000万元,净利润16800万元。资产评估专业人员选择上市公司比较法对乙公司拟转让的25%股权价值进行评估。初步筛选出在资产规模、业务收入规模比较接近的同行业5家公司,相关数据见下表。

表1 初步筛选5家公司数据

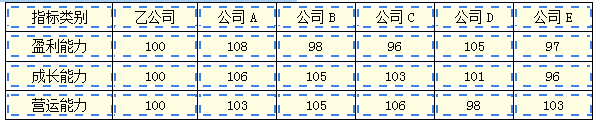

根据乙公司所在行业特点,经分析选择P/E作为价值比率。5家公司在盈利能力、成长能力、营运能力指标方面与乙公司存在一定差异。各项指标均以乙公司为标准分100分进行对比调整,低于乙公司相应指标的调整系数小于100,高于乙公司相应指标的则调整系数大于100。经指标差异对比得出下表。

表2 5家公司价值比率调整指标评分汇总表

根据相关研究,被评估企业所在行业缺乏流动性折扣为33%,控制权溢价率为18%。

(1)根据营业收入、资产总额,选择与乙公司差异最小的3家可比公司,并简要说明理由。

(2)分别计算3家可比公司的价值比率P/E。

(3)根据3家可比公司盈利能力、成长能力、营运能力指标得分,分别计算对应的调整系数。

(4)分别计算3家可比公司调整后P/E。

(5)按照3家可比公司等权重方式,计算乙公司P/E。

(6)根据乙公司对应财务数据和折扣因素,计算乙公司25%股权价值。答案:解析:(1)根据营业收入,与乙公司差异最小的3家可比公司为C、B、E,根据资产总额,与乙公司差异最小的3家可比公司为E、B、C,所以3家可比公司为B、C、E。

(2)B公司的价值比率P/E=28×20000/20000=28

C公司的价值比率P/E=23×25000/19000=30.26

E公司的价值比率P/E=18×35000/17600=35.8

(3)B公司盈利能力调整系数=100/98=1.0204

B公司成长能力调整系数=100/105=0.9524

B公司营运能力调整系数=100/105=0.9524

C公司盈利能力调整系数=100/96=1.0417

C公司成长能力调整系数=100/103=0.9709

C公司营运能力调整系数=100/106=0.9434

E公司盈利能力调整系数=100/97=1.0309

E公司成长能力调整系数=100/96=1.0417

E公司营运能力调整系数=100/103=0.9709

(4)B公司调整后P/E=28×1.0204×0.9524×0.9524=25.92

C公司调整后P/E=30.26×1.0417×0.9709×0.9434=28.87

E公司调整后P/E=35.8×1.0309×1.0417×0.9709=37.33

(5)乙公司P/E=(25.92+28.87+37.33)/3=30.71

(6)乙公司25%股权价值=30.71×16800×(1-33%)×25%=86417.94(万元) -

第7题:

如果兼并收购的目标是有形资产庞大的公司,则在评估这类公司的营运资本价值时,则可采用()来评估目标公司的价值。

- A、净值法

- B、市场价值比较法

- C、未来收益还原法

- D、指数化法

正确答案:A -

第8题:

简述上市公司盈利能力指标与一般企业的盈利能力指标的关系。

正确答案: (1)凡是适应一般企业的盈利能力指标都适用于上市公司。

(2)一般企业的盈利能力指标与上市公司的盈利能力指标有共通点,如基本每股收益、股东权益报酬率。

(3)一般企业要想应用上市公司的盈利能力指标会有一些困难。 -

第9题:

常用的对寿险公司价值和盈利能力进行预测的方法是内含价值法。根据该方法,寿险公司的价值等于内含价值与未来新业务价值之和。

正确答案:正确 -

第10题:

判断题并购中对目标公司价值评估方法中的市盈率法,一般适合于主并或目标公司为上市公司的情况。A对

B错

正确答案: 对解析: 暂无解析 -

第11题:

单选题下列关于相对估值法的说法不正确的是()。A评估所得的价值,可以是股权价值,也可以是企业价值

B“可比公司价值/可比公司某种指标”被称为倍数,常用的倍数包括:市盈率倍数、市现率倍数、市净率倍数、市销率倍数等。

C相对估值法的计算公式为:目标公司价值=目标公司某种指标× (可比公司价値/可比公司某种指标)

D相对估值法的基本原理是以可以比较的其他公司(可比公司)的价格为基础,来评估目标公司的相应价值

正确答案: A解析: -

第12题:

单选题市盈率的影响因素不包括( )。A市场利率水平

B上市公司股利政策的稳定性

C上市公司盈利水平的稳定性

D上市公司盈利能力的成长性

正确答案: C解析: -

第13题:

A公司属于服务类上市公司,A公司的有关资料如下:

假设服务类上市公司中,有五家公司具有行业代表性,它们的有关资料见下表:

假设服务类上市公司中,有五家公司具有行业代表性,它们的有关资料见下表: 要求: (1)应采用何种相对价值模型评估A公司的价值,请说明理由; (2)A公司的股价被市场高估了还是低估了?

要求: (1)应采用何种相对价值模型评估A公司的价值,请说明理由; (2)A公司的股价被市场高估了还是低估了? -

第14题:

相对估值法的基本原理是( )A.以可以比较的其他公司(可比公司)的价格为基础,来评估目标公司的相应价值

B.以可以比较的其他公司(可比公司)的资产为基础,来评估目标公司的相应价值

C.以可以比较的其他公司(可比公司)的债务为基础,来评估目标公司的相应价值

D.以可以比较的其他公司(可比公司)的收入为基础,来评估目标公司的相应价值答案:A解析:相对估值法的基本原理是以可以比较的其他公司(可比公司)的价格为基础,来评估目标公司的相应价值。评估所得的价值,可以是股权价值,也可以是企业价值。 -

第15题:

相对估值法的计算公式为( )。A.目标公司价值=目标公司某种指标x(可比公司价值/可比公司某种指标)

B.目标公司价值=可比公司价值x(目标公司某种指标/可比公司某种指标)

C.目标公司价值=可比公司价值x(可比公司某种指标/目标公司某种指标)

D.目标公司价值=目标公司某种指标x(可比公司某种指标/可比公司价值)答案:A解析:相对估值法的计算公式为:目标公司价值=目标公司某种指标x(可比公司价值/可比公司某种指标),"可比公司价值/可比公司某种指标"被称为倍数,常用的包括:市盈率倍数、企业价值/息税前利润倍数、企业价值/息税折旧摊销前利润倍数、市净率倍数、市销率倍数等。 -

第16题:

市盈率是评价上市公司盈利能力的指标,市盈率越高,企业未来成长的潜力越大,说明投资风险越小。()答案:错解析:市盈率越高,意味着企业未来成长的潜力越大,也即投资者对该股票的评价越高,但是市盈率越高,说明投资于该股票的风险越大。 -

第17题:

下列关于市场法评估目标企业价值的说法中,错误的有( )。A.市场法常用的两种方法是上市公司比较法和交易案例比较法

B.上市公司比较法是通过对市场上可比交易数据的分析得出目标企业的价值

C.上市公司比较法的可比对象来源于个别的股权交易案例

D.根据市场替代原则,相似的企业可能有类似的价值

E.因为价值的体现较为复杂,不能直接观测到,所以即使在有效的市场中,企业的市场交易价格也不能反映其价值答案:C,E解析:上市公司比较法和交易案例比较法都是通过对市场上可比交易数据的分析得出的被评估企业的价值,所不同的只是可比对象的来源不同,前者来源于公开交易的证券市场,后者来源于个别的股权交易案例,选项C说法错误。根据市场替代原则,相似的企业可能有类似的价值,由于价值的体现较为复杂,不能直接观测到,而在有效的市场中,企业的市场交易价格可以在一定程度上反映其价值,选项E说法错误。 -

第18题:

并购中对目标公司价值评估方法中的市盈率法,一般适合于主并或目标公司为上市公司的情况。

A对

B错

对

略 -

第19题:

以该公司未来的盈利水平为基础对欲出售的小企业价值评估称谓()。

- A、市场价值评估法

- B、资产价值评估法

- C、盈利能力评估法

- D、现金流量折现技术

正确答案:C -

第20题:

采用资产置换的方式作为并购的支付手段,价值评估时要评估()

- A、目标公司的未来收益的大小和时间预期

- B、置换资产或股权的未来收益

- C、目标公司的价值

- D、市场风险

正确答案:A,B,C -

第21题:

单选题以该公司未来的盈利水平为基础对欲出售的小企业价值评估称谓()。A市场价值评估法

B资产价值评估法

C盈利能力评估法

D现金流量折现技术

正确答案: C解析: 暂无解析 -

第22题:

单选题相对估值法的计算公式为( )。A目标公司价值=目标公司某种指标×(可比公司价值×可比公司某种指标)

B目标公司价值=目标公司某种指标×(可比公司价值+可比公司某种指标)

C目标公司价值=目标公司某种指标x(可比公司价值-可比公司某种指标)

D目标公司价值=目标公司某种指标×(可比公司价值/可比公司某种指标)

正确答案: C解析: -

第23题:

单选题如果兼并收购的目标是有形资产庞大的公司,则在评估这类公司的营运资本价值时,则可采用()来评估目标公司的价值。A净值法

B市场价值比较法

C未来收益还原法

D指数化法

正确答案: D解析: 暂无解析