股息当年结清,本年度公司盈余不足以支付股息时不可以在以后年度补发,这种优先股叫作非累积优先股。 ( )

题目

股息当年结清,本年度公司盈余不足以支付股息时不可以在以后年度补发,这种优先股叫作非累积优先股。 ( )

相似考题

更多“股息当年结清,本年度公司盈余不足以支付股息时不可以在以后年度补发,这种优先股叫作非 ”相关问题

-

第1题:

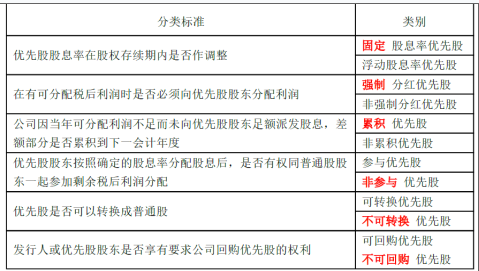

非累积优先股票的特点包括( )。 A.股息分派以每个营业年度为界 B.当年股息当年结清 C.本年度拖欠的股息公司将不予累积计算 D.不得要求公司在以后的营业年度中补发以前年度拖欠的股息

正确答案:ABCD

考点:了解优先股票的分类及各种优先股票的含义。见教材第二章第三节,P69。

-

第2题:

非累积优先股票的特点是股息分派以每个营业年度为界,当年结清。如果本年度公司的盈利不足以支付全部优先股票股息,对其所欠部分,公司将不予累积计算,优先股票股东可以要求公司在以后的营业年度中予以补发。( )

正确答案:×

【解析】非累积优先股票的特点是股息分派以每个营业年度为界,当年结清。如果本年度公司的盈利不足以支付全部优先股票股息,对其所欠部分,公司将不予累积计算,优先股票股东不得要求公司在以后的营业年度中予以补发。 -

第3题:

(2018年)若某公司当年可分配利润不足以支付优先股的全部股息时,所欠股息在以后年度不予补发,则该优先股属于非累积优先股。( )答案:对解析:非累积优先股是指公司不足以支付优先股的全部股息时,对所欠股息部分,优先股股东不能要求公司在以后年度补发。

-

第4题:

股息当年结清,本年度公司盈余不足以支付股息时不可以在以后年度补发,这种优先股叫做非累积优先股。 ( )

正确答案:√

所谓非累积优先股票,是指股息当年结清不能累积发放的优先股票。非累积优先股票是相对于累积优先股票而言的。 -

第5题:

若某公司当年可分配利润不足以支付优先股的全部股息时,所欠股息在以后年度不予补发,则该优先股属于非累积优先股。( )答案:对解析:知识点:第4章第4节。

非累积优先股是指公司不足以支付优先股的全部股息时,对所欠股息部分,优先股股东不能要求公司在以后年度补发。