在法人客户评级模型中,RiskCalc模型( )。A.不适用于非上市公司B.运用Logit/Probit回归技术预测客户的违约概率C.核心在于把企业与银行的借贷关系视为期权买卖关系D.核心是假设金融市场中的每个参与者都是风险中立者

题目

在法人客户评级模型中,RiskCalc模型( )。

A.不适用于非上市公司

B.运用Logit/Probit回归技术预测客户的违约概率

C.核心在于把企业与银行的借贷关系视为期权买卖关系

D.核心是假设金融市场中的每个参与者都是风险中立者

相似考题

更多“在法人客户评级模型中,RiskCalc模型()。A.不适用于非上市公司B.运用Logit/Probit回归技术预测客户 ”相关问题

-

第1题:

以下关于(c)处的说法,正确的是( )。

A.(c)处应填入“适用于上市公司”

B.(c)处所对应的模型运用了Logit/Probit回归技术预测客户的违约概率

C.(c)处所对应的模型核心在于把企业与银行的借贷关系视为期权买卖关系

D.(c)处所对应的模型核心在于假设金融市场中的每个参与者都是风险中立者

正确答案:B

-

第2题:

在法人客户评级模型中,RiskCalc模型( )。

A.不适用于非上市公司

B.运用Logit/Probit回归技术预测客户的违约概率

C.核心在于把企业与银行的借贷关系视为期权买卖关系

D.核心是假设金融市场中的每个参与者都是风险中立者

正确答案:A

-

第3题:

下列关于RiskCalc模型的说法,正确的是( )。A.不适用于非上市公司

B.运用Logit/Probit回归技术预测客户的违约概率

C.核心在于把企业与银行的借贷关系视为期权买卖关系

D.核心是假设金融市场中的每个参与者都是风险中立者答案:B解析:RiskCalc模型是在传统信用评分技术基础上发展起来的一种适用于非上市公司的违约概率模型,其核心是通过严格的步骤从客户信息中选择出最能预测违约的一组变量,经过适当变换后运用Logit/Probit回归技术预测客户的违约概率。C项属于KMV的Credit Monitor模型的核心内容;D项属于KPMG风险中性定价模型的核心思想。 -

第4题:

在法人客户评级模型中,RiskCale模型( )。

A.不适用于非上市公司

B.运用工Dgit/PrDBit回归技术预测客户的违约概率

C.核心在于把企业与银行的借贷关系视为期权买卖关系

D.核心是假设金融市场中的每个参与者都是风险中立者

正确答案:B

-

第5题:

以下关于(C)处的说法,正确的是( )。

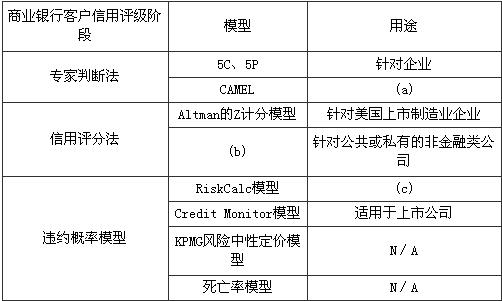

商业银行客户信用评级阶段

模型

用途

专家判断法

5C、5P

针对企业

CAMEL

(a)

信用评分法

Altman的Z计分模型

针对美国上市制造业企业

(b)

针对公共或私有的非金融类公司

违约概率模型

RiskCalc模型

(C)

Credit Monitor模型

适用于上市公司

KPMG风险中性定价模型

N/A

死亡率模型

N/A

A.(C)处应填人“适用于上市公司”

B.(C)处所对应的模型运用了1ogit/Probit回归技术预测客户的违约概率

C.(C)处所对应的模型核心在于把企业与银行的借贷关系视为期权买卖关系

D.(C)处所对应的模型核心在于假设金融市场中的每个参与者都是风险中立者

正确答案:B

-

第6题:

下列关于Risk Calc模型的说法,正确的是( )。

A.不适用于非上市公司

B.运用Logit/Probit回归技术预测客户的违约概率

C.核心在于把企业与银行的借贷关系视为期权买卖关系

D.核心是假设金融市场中的每个参与者都是风险中立者答案:B解析:。Risk Calc模型是一种适用于非上市公司的违约概率模型,其核心 是通过严格的步骤从客户信息中选择出最能预测违约的一组变量,经过适当变换后运用 Logit/Probit回归技术预测客户的违约概率;把企业与银行的借贷关系视为期权买卖关系的 Credit Monitor模型;假设金融市场中的每个参与者都是风险中立者属于KPMG风险中性定 价模型的核心内容。