某银行整体资产的VaR为4 000万元,其中业务单位的VaR、 VaRC如下表所示(单位:万元)。总经济资本为20亿元,则债券与外汇在期初应配置的经济资本分别为( )亿元。A.7.6,5.4B.7.5,5.0C.7.0,4.9D.6.9,4.6

题目

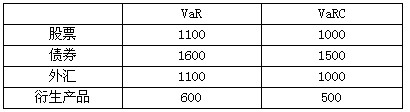

某银行整体资产的VaR为4 000万元,其中业务单位的VaR、 VaRC如下表所示(单位:万元)。总经济资本为20亿元,则债券与外汇在期初应配置的经济资本分别为( )亿元。

A.7.6,5.4

B.7.5,5.0

C.7.0,4.9

D.6.9,4.6

相似考题

更多“ 某银行整体资产的VaR为4 000万元,其中业务单位的VaR、 VaRC如下表所示(单位:万元)。总经济资本为20亿元,则债券与外汇在期初应配置的经济资本分别为( )亿元。A.7.6,5.4B.7.5,5.0C.”相关问题

-

第1题:

某商业银行的核心资本为30亿元,附属资本为20亿元,信用风险加权资产为500亿元,市场风险价值(VaR)为4亿元。依据我国《商业银行资本充足率管理办法》规定,该商业银行的资本充足率约为( )。A.9%

B.10%

C.12%

D.16%答案:A解析:资本充足率=(资本一扣除项)÷(信用风险加权资产+12.5×市场风险资本要求)×100%=(30+20)÷(500+12.5×4)×100%≈9%。 -

第2题:

商业银行某项业务的经营利润为10亿元,税项为5000万元,当期需要计提拨备2.5亿元,如该业务的风险调整后资本收益率(RAROC)为20%,则该业务的经济资本占用规模为( )。A.30亿元

B.25亿元

C.20亿元

D.35亿元答案:D解析:风险调整后资本收益率=经风险调整后税后净利润/经济资本。其中,经风险调整后税后净利润=总收入-资金成本-经营成本-风险成本-税项。应用公式,即得到该业务的经济资本占用规模为:(10-0.5-2.5)/20%=35(亿元)。 -

第3题:

某商业银行上期税前净利润为2亿元,经济资本为20亿元,税率为20%,资本预期收益率为5%,则该商业银行上期经济增加值为()万元。A:8000

B:10000

C:11000

D:6000答案:D解析:根据经济增加值(EVA)的计算公式可得,该交易部门的经济增加值为:EVA=税后净利润-资本成本-税后净利润-经济资本×资本预期收益率=20000×(1-20%)-200000×5%=6000(万元)。 -

第4题:

某商业银行的核心资本为30亿元,附属资本为20亿元,信用风险加权资产为500亿元,市场风险价值(VaR)为4亿元。依据我国《商业银行资本充足率管理办法》的规定,该商业银行的资本充足率为( )。A.9%

B.10%

C.12%

D.16%答案:A解析:资本充足率=(资本-扣除项)/(信用风险加权资产+12.5×市场风险资本要求)=(30+20)/(500+12.5×4)≈9%。 -

第5题:

银行某业务单元的税后净利润为10亿元。其经济资本规模为25亿元,如该业务单元的经济增加值(EVA)为7亿元,则银行对资本成本的要求应当为( )。A.15%

B.10%

C.12%

D.8%答案:C解析:经济增加值,也称经济利润,是扣除全部资本的机会成本后的剩余利润。其计算公式为:EVA=税后净营业利润-经济资本×资本成本。所以,该银行对资本成本的要求是:(10-7)/25=12%。