下列投资方案经济效果评价指标中,能够直接衡量项目未回收投资的收益率的指标是( )。A.投资收益率 B.净现值率 C.投资回收期 D.内部收益率

题目

下列投资方案经济效果评价指标中,能够直接衡量项目未回收投资的收益率的指标是( )。

A.投资收益率

B.净现值率

C.投资回收期

D.内部收益率

B.净现值率

C.投资回收期

D.内部收益率

相似考题

更多“下列投资方案经济效果评价指标中,能够直接衡量项目未回收投资的收益率的指标是( )。”相关问题

-

第1题:

关于投资回收期指标,下列说法正确的是( )。

A. 考虑了项目投资回收前的经济效果

B. 考虑了项目投资回收后的经济效果

C. 可以作为方案选择和项目排队的评价准则

D. 通常只能作为辅助评价指标

E. 在一定程度上显示了资本的周转速度和项目投资的风险性答案:A,D,E解析:本题考查的是投资回收期的内容。

AD项:静态投资回收期没有全面地考虑技术方案整个计算期内现金流量,即只考虑回收之前的效果,不能反映投资回收之后的情况,故无法准确衡量技术方案在整个计算期内的经济效果。所以,静态投资回收期作为技术方案选择和技术方案排队的评价准则是不可靠的,它只能作为辅助评价指标,或与其他评价指标结合应用,所以AD项正确,BC项错误。

E项:静态投资回收期指标容易理解,计算也比较简便,在一定程度上显示了资本的周转速度,资本周转速度愈快,静态投资回收期愈短,风险愈小,技术方案抗风险能力强。因此,E项正确。

综上所述,ADE为正确选项。 -

第2题:

下列选项中,属于采用净现值指标评价投资方案经济效果的缺点的是( )。

A、没有考虑资金的时间价值

B、确定基准收益率比较困难

C、不能够直接通过金额直接表示项目盈利水平

D、指标计算的主观随意性太强答案:B解析:本题考查的是经济效果评价的内容及指标体系。净现值指标的优点:净现值指标考虑了资金的时间价值,并全面考虑了项目在整个计算期内的经济状况;经济意义明确直观,能够直接以金额表示项目的盈利水平;判断直观。但不足之处是,必须首先确定一个符合经济现实的基准收益率,而基准收益率的确定往往是比较困难的;而且在互斥方案评价时,净现值必须慎重考虑互斥方案的寿命,如果互斥方案寿命不等,必须构造一个相同的分析期限,才能进行方案必选。参见教材P174。 -

第3题:

下列关于投资方案经济效果评价指标的说法中,正确的有( )。A:投资收益率在一定程度上反映了投资效果的优劣

B:投资收益率不适用于评价投资规模较大的项目

C:净现值能够反映投资方案中单位投资的使用效率

D:净现值和内部收益率均考虑了整个计算期的经济状况

E:内部收益率不能直接衡量项目未回收投资的收益率答案:A,D解析:2019版教材P177

本题考核的是投资方案经济效果评价指标。本题目是一道典型的多点集成类型考题,回答此题需要仔细理解这些评价指标的经济含义、特点。 -

第4题:

下列关于投资方案经济效果评价指标的说法中,正确的有( )。A:投资收益率指标计算的主观随意性强

B:投资回收期需从项目建设开始年算起

C:投资回收期指标不能反映投资回收之后的情况

D:利息备付率和偿债付率均应分月计算

E:净现值法与净年值法在方案评价中能得出相同结论答案:A,C,E解析:2019版教材P177

投资收益率指标的经济意义明确、直观,计算简便,在一定程度上反映了投资效果的优劣,可适用于各种投资规模。但不足的是,没有考虑投资收益的时间因素,忽视了资金具有时间价值的重要性;指标计算的主观随意性太强,换句话说,就是正常生产年份的选择比较困难,如何确定带有一定的不确定性和人为因素。因此,以投资收益率指标作为主要的决策依据不太可靠。投资回收期指标容易理解,计算也比较简便;项目投资回收期在一定程度上显示了资本的周转速度。但不足的是,投资回收期没有全面考虑投资方案整个计算期内的现金流量,即:只考虑投资回收之前的效果,不能反映投资回收之后的情况,即无法准确衡量方案在整个计算期内的经济效果。投资回收期可以自项目建设开始年算起,也可以自项目投产年开始算起,但应予以注明。利息备付率应分年计算。偿债备付率应分年计算。由于同一现金流量的现值和等额年值是等价的(或等效的),因此,净现值法与净年值法在方案评价中能得出相同的结论。 -

第5题:

下列有关内部收益率的表述,正确的是( )。A.内部收益率指标没有考虑资金的时间价值

B.内部收益率指标没有考虑项目在整个计算期内的经济状况

C.内部收益率指标不能够直接衡量项目未回收投资的收益率

D.内部收益率指标的计算需要大量与投资项目有关的数据,计算比较麻烦答案:D解析:考核财务分析主要指标的计算。选项A,内部收益率指标考虑了资金的时间价值;选项B,内部收益率指标考虑了项目在整个计算期内的经济状况;选项C,内部收益率指标能够直接衡量项目未回收投资的收益率。 -

第6题:

(2016年)下列投资方案经济效果评价指标中,能够在一定程度上反映资本周转速度的指标是()。A.利息备付率

B.投资收益率

C.偿债备付率

D.投资回收期答案:D解析:该题主要考察的是:项目投资回收期

项目投资回收期在一定程度上显示了资本的周转速度。资本周转速度越快,回收期越短,风险越小,盈利越多。 -

第7题:

(2017年考题)下列投资方案经济效果评价指标中,能够直接衡量项目未回收投资的收益率的指标是( )。A.投资收益率

B.净现值率

C.投资回收期

D.內部收益率答案:D解析:内部收益率的经济含义是投资方案占用的尚未回收资金的获利能力,它取决于项目内部。 -

第8题:

下列关于投资方案经济效果评价指标的说法中,正确的有( )。A.投资收益率指标计算的主观随意性强

B.投资回收期只能从项目建设开始年算起

C.投资回收期指标不能反映投资回收之后的情况

D.利息备付率和偿债备付率均应分月计算

E.净现值法与净年值法在方案评价中能得出相同的结论答案:A,C,E解析:考点:投资方案经济效果评价指标。投资收益率指标计算的主观随意性强,换句话说,也就是正常年份的选择比较困难,所以 A 选项正确;投资回收期既可以自项目建设开始年算起,也可以自项目投产年开始算起,但应予以注明,所以 B 选项错误;投资回收期没有全面考虑投资方案整个计算期内的现金流量,只间接考虑了投资回收期之前的效果,不能反映投资回收期之后的情况,所以 C 选项正确;利息备付率和偿债备付率均应分年计算,所以 D 选项错误;净现值是将投资过程的现金流量换算为基准期的现值,而净年值是将现金流量换算为等额年值,由于同一现金流量的现值和年值是等价的(或等效的),因此,净现值法与净年值法在方案评价中能得出相同的结论,因此 E 选项是正确的。 -

第9题:

下列财务评价指标中,属于融资后盈利能力分析的指标是()。A:项目总投资收益率

B:项目投资回收期

C:项目投资财务净现值

D:项目投资财务内部收益率答案:A解析:盈利能力分析融资后分析中,静态指标有总投资收益率和项目资本金净利润率;动态指标有项目资本金财务内部收益率和投资各方财务内部收益率。 -

第10题:

下列关于项目经济评价指标的说法,正确的是()A:投资回收期指标是以净利润抵偿全部投资所需要的时间

B:动态投资回收期可以全面反映投资项目的经济效果

C:项目的净现值小于零,意味着项目出现了亏损

D:内部收益率不是用来计算初始投资收益的指标答案:D解析:投资回收期是以项目的净收益抵偿投资所需的时间;动态投资回收期不能反映投资回收之后的情况;若项目净现值小于零,则表示项目不能达到基准收益率标准,不能确定项目是否亏损。 -

第11题:

单选题下列投资方案经济效果评价指标中,能够在一定程度上反映资本周转速度的指标是( )。A利息备付率

B投资收益率

C偿债备付率

D投资回收期

正确答案: C解析: -

第12题:

单选题下列投资方案经济效果评价指标中,能够直接衡量项目未回收投资的收益率的指标是( )。A投资收益率

B净现值率

C投资回收期

D内部收益率

正确答案: B解析: -

第13题:

在下列技术方案经济效果评价指标中,属于投资方案偿债能力评价指标的是( )。A、财务内部收益率

B、利息备付率

C、财务净现值

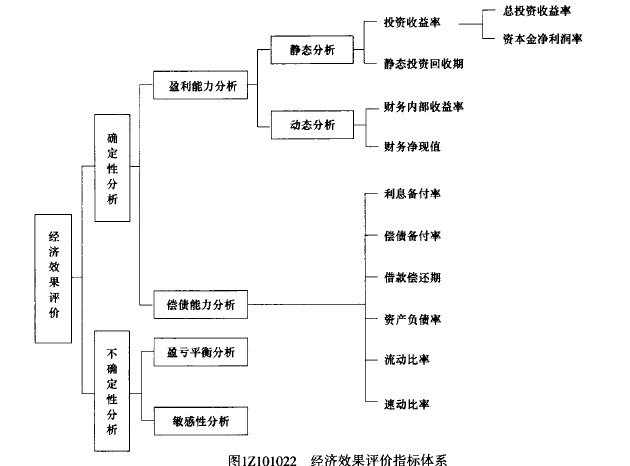

D、总投资收益率答案:B解析:2020/2019版教材P19

图1Z101022,偿债能力评价指标包括利息备付率,偿债备付率,借款偿还期,资产负债率,流动比率,速动比率。

-

第14题:

下列投资方案经济效果评价指标中,能够在一定程度上反映资本周转速度的指标是( )。A:利息备付率

B:投资收益率

C:偿债备付率

D:投资回收期答案:D解析:2019版教材P179

本题考查的是经济效果评价的内容及指标体系。投资回收期指标容易理解,计算也比较简便;项目投资回收期在一定程度上显示了资本的周转速度。 -

第15题:

采用内部收益率指标评价投资方案经济效果的优越性在于( )。A:能够反映项目在整个计算期内的经济状况

B:能够直接衡量项目未回收投资的收益率

C:能够直接反映项目运营期各年的利润率

D:只需确定基准收益率的大致范围

E:不需要与投资方案相关的大量数据答案:A,B,D解析:2019版教材P184

本题考核的是投资方案的经济效果评价,内部收益率。内部收益率(IRR)指标的优点与不足:内部收益率(IRR)指标考虑了资金的时间价值以及项目在整个计算期内的经济状况;能够直接衡量项目未回收投资的收益率;不需要事先确定一个基准收益率,而只需要知道基准收益率的大致范围即可。但不足的是内部收益率计算需要大量的与投资项目有关的数据,计算比较麻烦;对于具有非常规现金流量的项目来讲,其内部收益率往往不是唯一的,在某些情况下甚至不存在。并不能直接反映项目运营期各年的利润率。 -

第16题:

下列有关内部收益率的表述,正确的是( )。A、内部收益率指标没有考虑资金的时间价值

B、内部收益率指标没有考虑项目在整个计算期内的经济状况

C、内部收益率指标不能够直接衡量项目未回收投资的收益率

D、内部收益率指标的计算需要大量与投资项目有关的数据,计算比较麻烦答案:D解析:考点:方案经济评价主要指标的计算。选项 A,内部收益率指标考虑了资金的时间价值;选项 B,内部收益率指标考虑了项目在整个计算期内的经济状况;选项 C,内部收益率指标能够直接衡量项目未回收投资的收益率。参见教材 P51。 -

第17题:

下列关于投资方案经济效果评价指标的说法中正确的有()。A:投资收益率指标计算的主观随意性强

B:投资回收期从建设开始年算起

C:投资回收期指标不能反映投资回收之后的情况

D:利息备付率和偿债备付率应分月计算

E:净现值法与净年值法在方案评价中能得出相同结论答案:A,C,E解析:选项B,投资回收期可以自项目建设开始年算起,也可以自项目投产年开始算起,但应予以注明;选项D,利息备付率应分年计算。利息备付率越高,表明利息偿付的保障程度越高。利息备付率应大于1,并结合债权人的要求确定。偿债备付率应分年计算。偿债备付率越高,表明可用于还本付息的资金保障程度越高。 -

第18题:

下列投资方案经济效果评价指标中,能够直接衡量项目未回收投资的收益率的指标是( )。A、投资收益率

B、净现值率

C、投资回收期

D、内部收益率答案:D解析:2020版教材P184

本题考查的是经济效果评价的内容及指标体系。内部收益率容易被人误解为是项目初期投资的收益率。事实上,内部收益率的经济含义是投资方案占用的尚未回收资金的获利能力,它取决于项目内部。 -

第19题:

采用内部收益率指标评价投资方案经济效果的优越性在于( )。A.能够反映项目在整个计算期内的经济状况

B.能够直接衡量项目未回收投资的收益率

C.能够直接反映项目运营期各年的利润率

D.只需确定基准收益率的大致范围

E.不需要与投资方案相关的大量数据答案:A,B,D解析:2020版教材P184

本题考核的是投资方案的经济效果评价,内部收益率。内部收益率(IRR)指标的优点与不足:内部收益率(IRR)指标考虑了资金的时间价值以及项目在整个计算期内的经济状况;能够直接衡量项目未回收投资的收益率;不需要事先确定一个基准收益率,而只需要知道基准收益率的大致范围即可。但不足的是内部收益率计算需要大量的与投资项目有关的数据,计算比较麻烦;对于具有非常规现金流量的项目来讲,其内部收益率往往不是唯一的,在某些情况下甚至不存在。并不能直接反映项目运营期各年的利润率。 -

第20题:

投资方案经济效果评价指标中,既考虑了资金的时间价值,又考虑了项目在整个计算期内经济状况的指标有( )。A、净现值

B、投资回收期

C、净年值

D、投资收益率

E、内部收益率答案:A,C,E解析:2020版教材P180

考点:净现值与净年值。动态评价方法考虑资金时间价值,能较全面地反映投资方案整个计算期的经济效果。动态评价指标包括:内部收益率、净现值、净年值等。净现值指标考虑了资金的时间价值,并全面考虑了项目在整个计算期内的经济状况。内部收益率指标考虑了资金的时间价值以及项目在整个计算期内的经济状况。 -

第21题:

项目投资评价指标中,静态回收期指标的主要缺点有()。A.不能衡量项目的投资风险

B.没有考虑资金时间价值

C.没有考虑回收期后的现金流量

D.不能衡量投资方案投资收益率的高低答案:B,C,D解析:静态回收期属于非折现指标,没有考虑时间价值,只考虑回收期满以前的现金流量,所以应选B、C;由于静态回收期只考虑部分现金流量,没有考虑方案全部的流量及收益,所以不能根据回收期的长短判断收益率的高低,所以应选D;回收期指标能在一定程度上反映项目投资风险的大小,因为回收期越短,投资风险越小,所以不应选A。 -

第22题:

下列投资方案经济效果评价指标中,属于分析企业偿债能力的有()。

- A、投资收益率

- B、利息备付率

- C、投资回收期

- D、财务净现值

- E、速动比率

正确答案:B,E -

第23题:

多选题在下列技术方案经济效果评价指标中,属于投资方案盈利能力评价指标的是( )。A财务内部收益率

B利息备付率

C财务净现值

D总投资收益率

E投资回收期

正确答案: B,C解析: -

第24题:

多选题投资方案经济效果评价指标中,既考虑了资金的时间价值,又考虑了项目在整个计算期内经济状况的指标有( )。A净现值

B投资回收期

C净年值

D投资收益率

E内部收益率

正确答案: E,A解析: