2013年甲公司主营业务收入1200万元,其他业务收入40万元,视同销售收入10万元,营业外收入20万元,当年发生广告费和业务宣传费200万元,甲公司计算企业所得税应纳税所得额时,广告费和业务宣传费的纳税调增数额是( )万元。A.9.5 B.12.5 C.14 D.20

题目

B.12.5

C.14

D.20

相似考题

更多“2013年甲公司主营业务收入1200万元,其他业务收入40万元,视同销售收入10万元,营业外收入20万元,当年发生广告费和业务宣传费200万元,甲公司计算企业所得税应纳税所得额时,广告费和业务宣传费的纳税调增数额是( )万元。”相关问题

-

第1题:

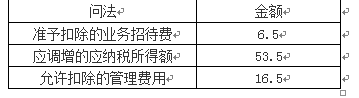

甲生产企业2018年主营业务收入1000万元,其他业务收入200万元,营业外收入300万元,视同销售收入100万元,投资收益20万元。当年发生的管理费用是70万元,其中与生产经营活动有关的业务招待费支出为60万元。甲公司在计算当年企业所得税应纳税所得额时,准予扣除的业务招待费为( )万元。A.6.5

B.16.5

C.29.5

D.53.5答案:A解析:扣除限额1=实际发生额×60%=60×60%=36(万元),扣除限额2=销售(营业)收入×5‰=(1000+200+100)×5‰=6.5(万元),限额1>限额2,税前准予扣除的业务招待费为6.5万元。 -

第2题:

甲企业和乙企业是关联企业,甲企业是医药制造企业,乙企业是医药销售企业。甲乙企业签订广告费和业务宣传费分摊协议,协议约定乙企业在2018年发生的广告费和业务宣传费的60%归集到甲企业扣除。已知:乙企业2018年销售(营业)收入为4500万元,当年实际发生的广告费和业务宣传费为900万元;甲企业2018年销售(营业)收入为5000万元,2018年实际发生广告费和业务宣传费为1600万元,甲企业2018年应纳税所得额为1500万元(未考虑广告费和业务宣传费调整额),则2018年甲企业应纳的企业所得税为( )万元。A.298.75

B.300.25

C.295.75

D.325.55答案:A解析:乙企业广告费和业务宣传费的扣除限额为销售(营业)收入的15%,则2018年乙企业广告费和业务宣传费的税前扣除限额=4500×15%=675(万元),则乙企业转移到甲企业扣除的广告费和业务宣传费=675×60%=405(万元),在乙企业税前扣除的广告费和业务宣传费=675-405=270(万元),甲企业税前扣除广告费和业务宣传费的限额=5000×30%=1500(万元),实际发生额1600万元,只能扣除限额。同时甲企业接受扣除的广告费和业务宣传费不占用甲企业的扣除限额,也就是说甲企业在扣除限额的同时还可以将从乙企业归集来的广告费和业务宣传费扣除。2018年甲企业准予税前扣除的广告费和业务宣传费=1500+405=1905(万元),甲企业税前扣除限额是1500万元,但是实际发生1600万元,应纳税调增100万元,因为从乙企业归集来的广告费和业务宣传费是可以据实税前扣除的,所以应纳税调减405万元,所以甲企业应纳税所得额=1500+100-405=1195(万元),甲企业2018年应缴纳企业所得税=1195×25%=298.75(万元)。 -

第3题:

甲公司20×9年度取得销售收入4000万元,当年发生的与经营有关的业务招待费支出60万元、广告费和业务宣传费200万元。根据企业所得税法律制度的规定,甲公司在计算当年应纳税所得额时,下列关于业务招待费、广告费和业务宣传费准予扣除数额的表述中,正确的有( )。A.业务招待费准予扣除的数额为20万元

B.业务招待费准予扣除的数额为36万元

C.广告费和业务宣传费准予扣除的数额为600万元

D.广告费和业务宣传费准予扣除的数额为200万元答案:A,D解析:准予扣除的业务招待费为:按实际发生的业务招待费的60%计算=60×60%=36(万元),按销售(营业收入)的5‰计算=4000×5‰=20(万元),故业务招待费准予扣除的限额为20万元,选项A正确;广告费和业务宣传费的扣除标准,按销售(营业)收入的15%计算=4000×15%=600(万元),而广告费和业务宣传费的实际发生额为200万元,故广告费和业务宣传费准予扣除的限额为200万元,选项D正确。 -

第4题:

(2014年)甲公司(汽车制造企业)2013年度取得销售收入4000万元,当年发生的与生产经营有关的业务招待费支出60万元、广告费和业务宣传费200万元。根据企业所得税法律制度的规定,甲公司在计算当年应纳税所得额时,下列关于业务招待费、广告费和业务宣传费准予扣除数额的表述中,正确的有( )。A.业务招待费准予扣除的数额为20万元

B.业务招待费准予扣除的数额为36万元

C.广告费和业务宣传费准予扣除的数额为600万元

D.广告费和业务宣传费准予扣除的数额为200万元答案:A,D解析:(1)选项AB:业务招待费扣除限额1=60×60%=36(万元),扣除限额2=4000×5‰=20(万元),税前准予扣除的业务招待费为20万元;(2)选项CD:广告费和业务宣传费税前扣除限额=4000×15%=600(万元),实际发生额(200万元)未超过税前扣除限额,税前准予扣除的广告费和业务宣传费为200万元。 -

第5题:

(2015年)甲企业为居民纳税人,主要从事服装的生产和销售业务。2014年有关收支情况如下:

(1)取得销售货物收入9000万元、技术服务收入700万元、出租设备收入60万元、出售房产收入400万元、国债利息收入40万元。

(2)缴纳增值税900万元、消费税20万元、城市维护建设税和教育费附加92万元、房产税25万元。

(3)发生广告费和业务宣传费1500万元。

(4)其他可在企业所得税税前扣除的成本和费用为4100万元。

已知:在计算企业所得税应纳税所得额时,广告费和业务宣传费支出不得超过当年销售(营业)收入的15%。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

3.甲企业在计算2014年度企业所得税应纳税所得额时,准予扣除的广告费和业务宣传费是()万元。A.1356

B.1530

C.1500

D.1464答案:D解析:( )销售(营业)收入包括主营业1 务收入(销售货物收入 9000万元)和其他业务收入(技术服务收入 700万元、出租设备收入 60万元);( 2)广告费和业务宣传费税前扣除限额 =( 9000+700+60)× 15%=1464(万元),实际发生额( 1500万元)超过了税前扣除限额, 2014年度税前准予扣除的广告费和业务宣传费为 1464万元。 -

第6题:

2008年某企业发生的符合条件的广告费和业务宣传费支出3500万元,当年的销售(营业)收入20000万元,会计利润4000万元。则企业所得税纳税调增广告费和业务宣传费支出为()万元。

- A、600

- B、500

- C、3000

- D、3500

正确答案:B -

第7题:

甲公司主要从事服装生产和销售业务,2013年度取得销售收入4000万元,当年发生的与经营有关的业务招待费支出60万元、广告费和业务宣传费200万元。根据企业所得税法律制度的规定,甲公司在计算当年应纳税所得额时,下列关于业务招待费、广告费和业务宣传费准予扣除数额的表述中,正确的有()。

- A、业务招待费准予扣除的数额为20万元

- B、业务招待费准予扣除的数额为36万元

- C、广告费和业务宣传费准予扣除的数额为600万元

- D、广告费和业务宣传费准予扣除的数额为200万元

正确答案:A,D -

第8题:

某汽车制造企业2008年实现销售(营业)收入l000万元,实际发生广告费和业务宣传费支出300万元,则该企业2008年计算应纳税所得额时可以税前扣除的广告费和业务宣传费为()。

- A、20万元

- B、80万元

- C、150万元

- D、300万元

正确答案:C -

第9题:

问答题某企业2012年销售收入3000万元,转让技术使用权收入200万元,广告费支出600万元,业务宣传费40万元,计算广告费和业务宣传费应调整的应纳税所得额。正确答案:

广告费和业务宣传费扣除标准=(3000+200)×15%=480(万元);广告费和业务宣传费实际发生额=600+40=640(万元),超出标准应调整的应纳税所得额=640-480=160(万元)。解析: 暂无解析 -

第10题:

单选题甲公司为从事饮料生产制造的居民企业,2017年,甲公司的销售收入为8000万元,当年发生的广告费和业务宣传费支出为1500万元,根据企业所得税法律制度,在计算甲公司2017年企业所得税应纳税所得额时,准予扣除的广告费和业务宣传费的数额为( )。A1200万元

B1500万元

C1600万元

D2400万元

正确答案: C解析:

自2016年1月1日起至2020年12月31日止,对化妆品制造或销售、医药制造和饮料制造(不含酒类制造)企业发生的广告费和业务宣传费支出,不超过当年销售(营业)收入30%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。扣除限额=8000×30%=2400(万元),甲公司发生的1500万元支出小于2400万元,准予全部扣除。 -

第11题:

问答题居民企业甲公司主要从事空调销售业务。2016年甲公司的销售收入为2000万元,其他业务收人为500万元,年度利润总额为600万元,2016年度甲公司实际支出的广告费和业务宣传费为400万元。甲公司申报缴纳2016年企业所得税时,未将下列收入计入应纳税所得额:(1)从境内居民企业乙有限责任公司分得的股息60万元;(2)依据法律代收的一项政府性基金30万元,该基金在当年未上缴财政。要求:根据上述资料,分别回答下列问题:(1)计算甲公司在清算2016年企业所得税应纳税所得额时准予扣除的广告费和业务宣传费。(2)甲公司从乙有限责任公司分得的股息是否应计入应纳税所得额?简要说明理由。(3)甲公司代收的政府性基金是否应计入应纳税所得额?简要说明理由。正确答案:解析: -

第12题:

问答题居民企业甲公司主要从事空调销售业务。2016年甲公司的销售收入为2000万元,其他业务收入为500万元,年度利润总额为600万元,2016年度甲公司实际支出的广告费和业务宣传费为400万元。甲公司申报缴纳2016年企业所得税时,未将下列收入计入应纳税所得额:(1)从境内居民企业乙有限责任公司分得的股息60万元;(2)依据法律代收的一项政府性基金30万元,该基金在当年未上缴财政。要求:根据上述资料,分别回答下列问题(答案中的金额单位用“万元”表示):(1)计算甲公司在清算2016年企业所得税应纳税所得额时准予扣除的广告费和业务宣传费。(2)甲公司从乙有限责任公司分得的股息是否应计入应纳税所得额?简要说明理由。(3)甲公司代收的政府性基金是否应计入应纳税所得额?简要说明理由。正确答案:解析: -

第13题:

甲生产企业2018年主营业务收入1000万元,其他业务收入200万元,营业外收入300万元,视同销售收入100万元,投资收益20万元。当年发生的管理费用是70万元,其中与生产经营活动有关的业务招待费支出为60万元。甲公司在计算当年企业所得税应纳税所得额时,允许扣除的管理费用为( )万元。A.6.5

B.16.5

C.29.5

D.53.5答案:B解析:扣除限额1=实际发生额×60%=60×60%=36(万元),扣除限额2=销售(营业)收入×5‰=(1000+200+100)×5‰=6.5(万元),限额1>限额2,税前准予扣除的业务招待费为6.5万元,税前允许扣除的“管理费用”=70-60+6.5=16.5(万元)。

当年发生的管理费用是70万元,其中与生产经营活动有关的业务招待费支出为60万元。

-

第14题:

某企业2013年度销售收入为3000万元,全年发生广告费和业务宣传费500万元,且能提供有效凭证。该企业当年在计算企业所得税应纳税所得额时,准予扣除的广告费和业务宣传费为( )万元。A.15

B.300

C.450

D.500答案:C解析:企业发生的符合条件的广告费和业务宣传费支出,除国务院财政、税务主管部门另有规定外,不超过当年销售(营业)收入15%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。该企业2013年可以扣除的广告费和业务宣传费=3000×15%=450(万元)。 -

第15题:

居民企业甲公司主要从事空调销售业务。2016年甲公司空调销售收入为2000万元,其他业务收入为500万元,年度利润总额为600万元,2016年度甲公司实际支出的广告费和业务宣传费为400万元。

甲公司申报缴纳2016年企业所得税时,未将下列收入计入应纳税所得额:

(1)从境内未上市居民企业乙有限责任公司分得的股息60万元;

(2)依据法律代收的一项政府性基金30万元,该基金在当年未上缴财政。

要求:

根据上述资料,分别回答下列问题:

(1)计算甲公司在清算2016年企业所得税应纳税所得额时准予扣除的广告费和业务宣传费。

(2)甲公司从乙有限责任公司分得的股息是否应计入应纳税所得额?简要说明理由。

(3)甲公司代收的政府性基金是否应计入应纳税所得额?简要说明理由。答案:解析:(1)广告费和业务宣传费税前扣除限额=(2000+500)×15%=375(万元),实际发生额(400万元)超过了税前扣除限额,2016年税前准予扣除的广告费和业务宣传费为375万元。

(2)甲公司从乙有限责任公司分得的股息60万元不计入应纳税所得额。根据规定,符合条件的居民企业之间的股息、红利等权益性投资收益,免征企业所得税。

(3)甲公司代收的政府性基金30万元应计入应纳税所得额。根据规定,对企业依照法律、法规及国务院有关规定收取并上缴财政的政府性基金和行政事业性收费,准予作为不征税收入,于上缴财政的当年在计算应纳税所得额时从收入总额中减除;未上缴财政的部分,不得从收入总额中扣除。在本题中,甲公司代收的政府性基金在当年未上缴财政,应计入应纳税所得额。 -

第16题:

甲企业是医药制造企业,2018年销售(营业)收入为5000万元,2018年实际发生广告费和业务宣传费为1600万元,甲企业2018年应纳税所得额为1500万元(未考虑广告费和业务宣传费调整额),则2018年甲企业应纳的企业所得税为( )万元。A.400

B.587.5

C.375

D.325.55答案:A解析:甲企业税前扣除广告费和业务宣传费的限额=5000× 30%=1500(万元),实际发生额1600万元,只能按照限额扣除。

甲企业应纳税所得额=1500+100=1600(万元),

甲企业2018年应缴纳企业所得税=1600×25%=400(万元)。 -

第17题:

居民企业甲公司是从事化妆品生产的企业,2017年,甲公司的销售收入为5000万元,当年发生的广告费和业务宣传费支出为800万元,根据企业所得税法律制度,在计算甲公司2017年企业所得税应纳税所得额时,准予扣除的广告费和业务宣传费的数额为( )。A.0

B.750万元

C.800万元

D.1500万元答案:C解析:本题考核广告费和业务宣传费的扣除。自2016年1月1日起至2020年12月31日止,对化妆品制造或销售、医药制造和饮料制造(不含酒类制造)企业发生的广告费和业务宣传费支出,不超过当年销售(营业)收入30%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。扣除限额为:5000×30%=1500(万元)大于实际支出800万元,准予全部扣除,因此选择C。 -

第18题:

某化妆品公司2014年实现销售(营业)收入1000万元,实际发生广告费和业务宣传费支出320万元,则该公司2014年计算应纳税所得额时可以税前扣除的广告费和业务宣传费为()万元。

- A、20

- B、150

- C、300

- D、320

正确答案:C -

第19题:

居民企业甲公司主要从事空调销售业务。2016年甲公司的销售(营业)收入为2000万元,其他收入为500万元,年度利润总额为600万元。2016年度甲公司实际支出的广告费和业务宣传费为400万元。甲公司申报缴纳2016年企业所得税时,未将下列收入计人应纳税所得额: (1)从境内居民企业乙有限责任公司分得的股息60万元: (2)依据法律代收的一项政府性基金30万元,该基金在当年未上缴财政。计算甲公司在清算2016年企业所得税应纳税所得额时准予扣除的广告费和业务宣传费。

正确答案: 甲公司主要从事空调销售业务,属于一般企业(并非化妆品制造或销售、医药制造、饮料制造或烟草企业),广告费和业务宣传费的扣除限额=2000×15%=300(万元);实际发生额400万元超过税法规定的扣除限额,应当按限额扣除;

因此,甲公司在计算2016年企业所得税应纳税所得额时准予扣除的广告费和业务宣传费为300万元。 -

第20题:

某汽车制造企业2014年实现销售(营业)收入1000万元,实际发生广告费和业务宣传费支出300万元,则该企业2014年计算应纳税所得额时可以税前扣除的广告费和业务宣传费为()

- A、20万元

- B、80万元

- C、150万元

- D、300万元

正确答案:C -

第21题:

问答题居民企业甲公司主要从事空调销售业务。2016年甲公司的销售收入为2000万元,其他业务收入为500万元,年度利润总额为600万元,2016年度甲公司实际支出的广告费和业务宣传费为400万元。甲公司申报缴纳2016年企业所得税时,未将下列收入计入应纳税所得额:(1)从境内居民企业乙有限责任公司分得的股息60万元;(2)依据法律代收的一项政府性基金30万元,该基金在当年未上缴财政。要求:根据上述资料,分别回答下列问题:(1)计算甲公司在清算2016年企业所得税应纳税所得额时准予扣除的广告费和业务宣传费。(2)甲公司从乙有限责任公司分得的股息是否应计入应纳税所得额?简要说明理由。要求:根据上述资料,分别回答下列问题:(1)计算甲公司在清算2016年企业所得税应纳税所得额时准予扣除的广告费和业务宣传费。(2)甲公司从乙有限责任公司分得的股息是否应计入应纳税所得额?简要说明理由。(3)甲公司代收的政府性基金是否应计入应纳税所得额?简要说明理由。正确答案:解析: -

第22题:

单选题某医药制造企业2018年度销售收入为3000万元,全年发生广告费和业务宣传费500万元,且能提供有效凭证。该企业当年在计算企业所得税应纳税所得额时,准予扣除的广告费和业务宣传费为( )万元。A150

B450

C500

D900

正确答案: D解析: -

第23题:

问答题某公司2013年营业收入500万元,实际广告费和业务宣传费支出工100万元;2014年营业收入1000万元,实际广告费和业务宣传费支出120万元。要求:计算该公司2013年和2014年计算企业所得税时可以税前扣除的广告费和业务宣传费。正确答案:解析: