某制造公司的连续流动周期在简短的制造周期中应用简单化的作业方法。公司只生产一种产品,其次品率已降到最低。那么,该公司最有可能为其制造业务应用以下哪种产品成本计算制度?A.业务活动量成本计算方法。 B.分批成本计算方法。 C.经营成本计算方法。 D.分步成本计算方法。

题目

B.分批成本计算方法。

C.经营成本计算方法。

D.分步成本计算方法。

相似考题

更多“某制造公司的连续流动周期在简短的制造周期中应用简单化的作业方法。公司只生产一种产品,其次品率已降到最低。那么,该公司最有可能为其制造业务应用以下哪种产品成本计算制度?”相关问题

-

第1题:

甲公司2000年获得一项外观涉及专利,乙公司未经甲公司许可,以生产经营为目的制造该专利产品。丙公司未经甲公司许可,以生产经营为目的所为的下列行为,哪些构成侵犯该专利的行为?A:使用乙公司制造的该专利产品

B:销售乙公司制造的该专利产品

C:许诺销售乙公司制造的该专利产品

D:使用甲公司制造的该专利产品答案:B,C解析:这是2005年国家司法考试第三卷第15题原题,根据当时《专利法》第11条规定,对外观设计专利权的侵犯只有三种表现,即以生产经营为目的的制造、销售、进口其外观涉及专利产品,使用与许诺销售并不构成侵权,所以当时答案为B。《专利法》修订后,“许诺销售”也构成侵权 -

第2题:

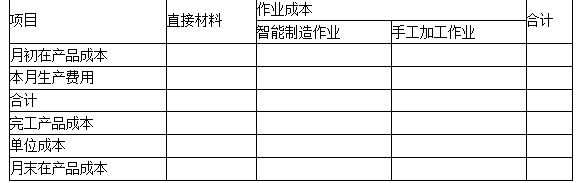

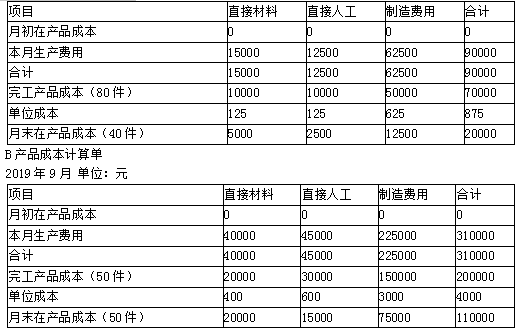

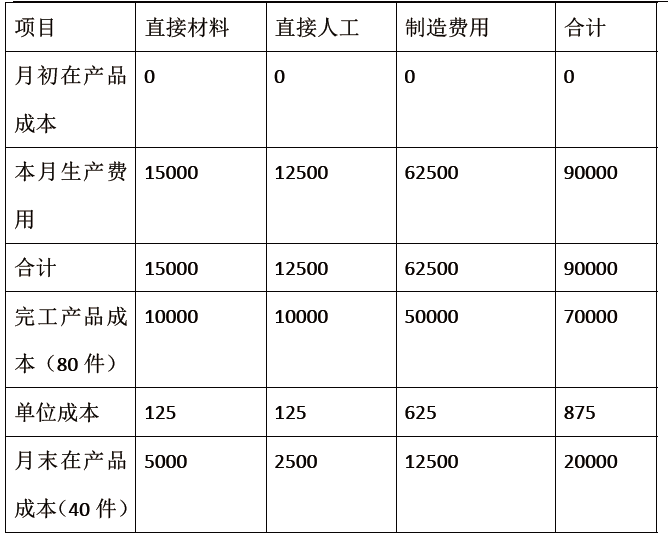

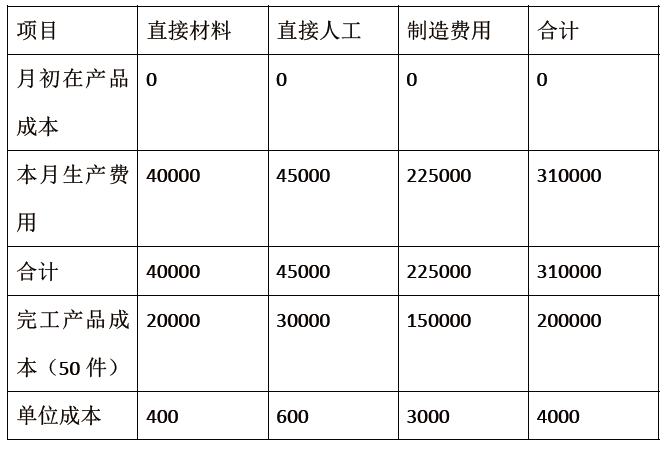

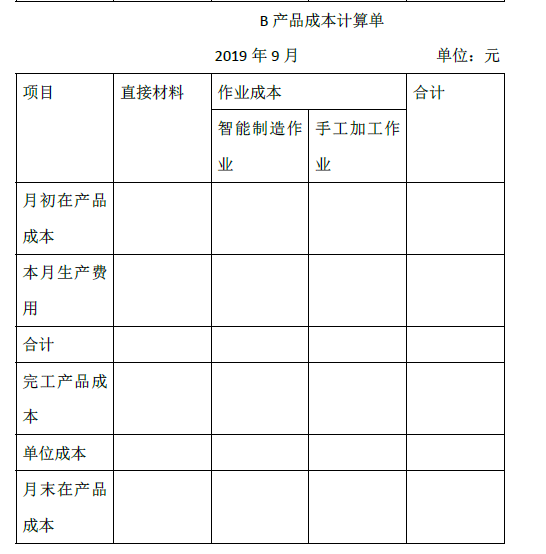

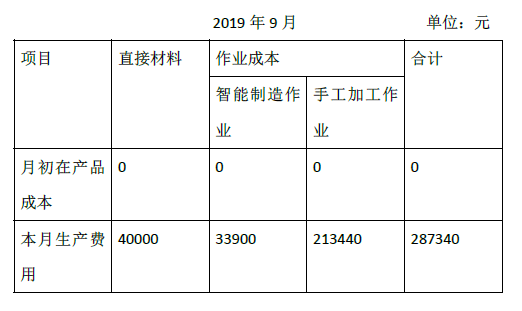

甲公司是一家制造业企业,生产A、B两种产品。生产车间有两台设备,其中,一台属于高端智能制造设备,另一台属于手工加工设备。A、B产品均需先后经过智能制造和手工加工两道作业工序方可完成。A产品主要由智能制造设备完成,B产品主要由手工加工设备完成。直接材料均在开工时一次性投入。公司现采用传统成本计算法计算成本,直接材料、直接人工直接计入产品成本,制造费用先按车间归集,再按直接人工工资比例分配进入产品成本。2019年9月生产成本相关资料如下:

(2)传统成本计算法下A、B产品成本计算单

A产品成本计算单

2019年9月 单位:元

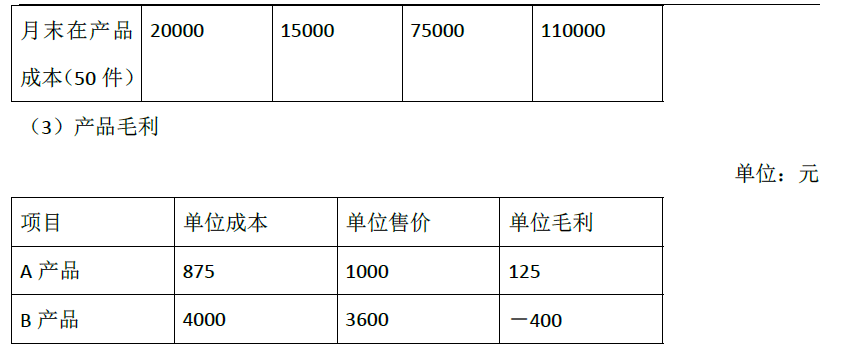

(3)产品毛利

单位:元

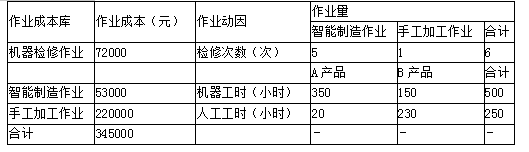

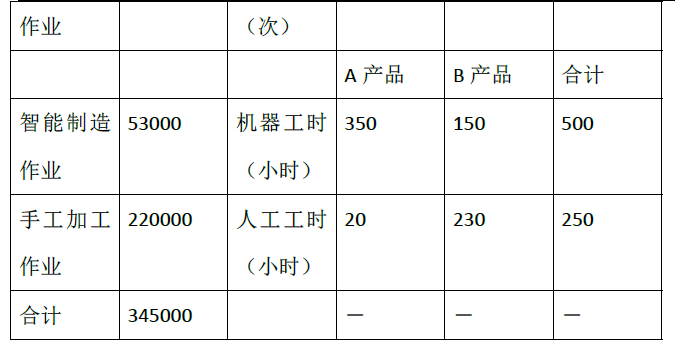

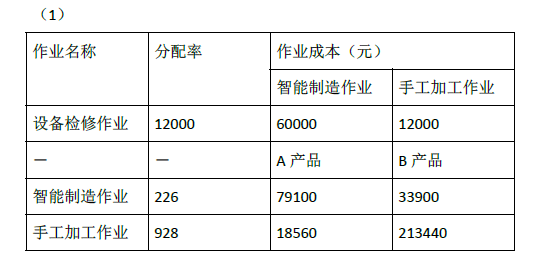

目前,A产品供不应求,B产品滞销。公司销售经理建议A提价,B降价,以提高公司获利能力。生产经理认为制造费用大部分由智能制造设备引起,按直接人工工资比例分配导致A、B产品成本计算不准确,应采用作业成本法对制造费用分配进行优化,从而为调价提供可靠的成本数据。公司财务部门和生产技术部门对生产过程进行了分析,识别出三项作业,分别是设备检修作业、智能制造作业和手工加工作业。设备检修作业负责对智能制造设备、手工加工设备进行检修,作业动因是检修次数;智能制造作业的作业动因是机器工时;手工加工作业的作业动因是人工工时。直接人工成本不再单列成本项目,被归入相应作业库。相关资料如下:

(1)月末在产品

A在产品40件,全部处于智能制造阶段,尚未进入手工加工阶段,平均完成智能制造作业的50%;B在产品50件,智能制造作业全部完成,手工加工作业平均完成60%。

(2)作业成本

要求:

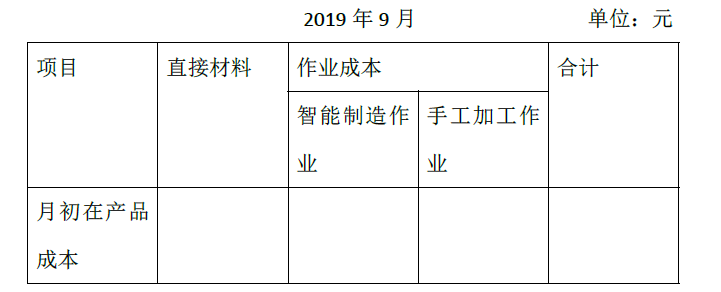

(1)编制作业成本分配表(结果填入下方表格中,不用列出计算过程)。

(2)编制产品成本计算单(结果填入下方表格中,不用列出计算过程)。

A产品成本计算单

2019年9月 单位:元

B产品成本计算单

2019年9月 单位:元

(3)根据作业成本法计算的单位产品成本,判断A、B产品目前定价是否合理,并简要说明理由。 答案:解析:

答案:解析:

计算说明:

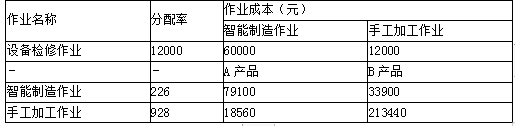

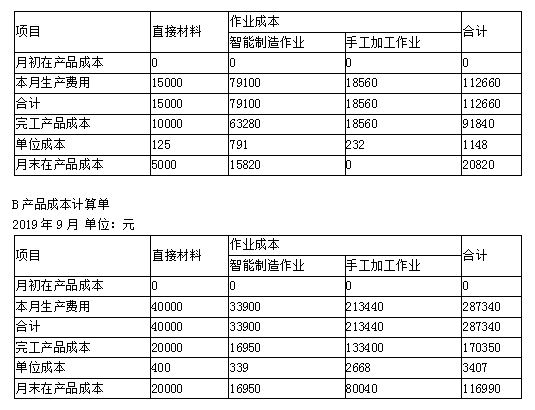

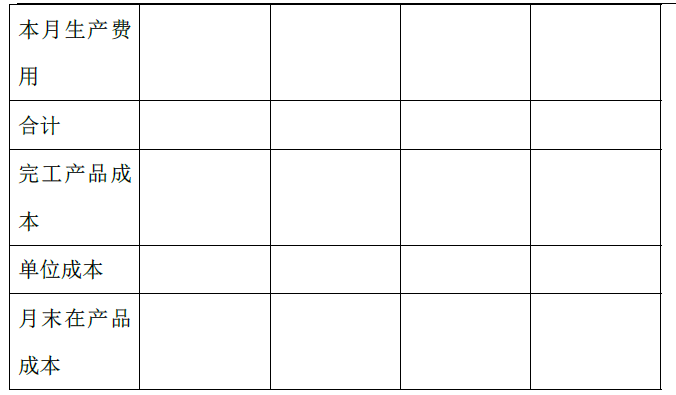

智能制造作业的分配率=(53000+60000)/500=226(元/件),其中的60000是分配的设备检修作业成本。手工加工作业的分配率计算也是同样的思路。(220000+12000)/250=928(元/件)。

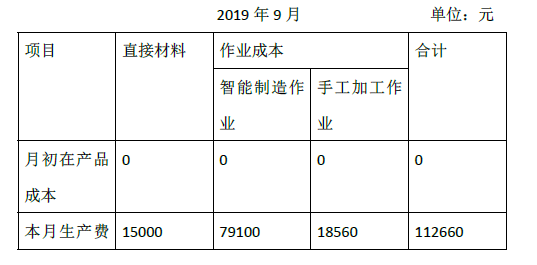

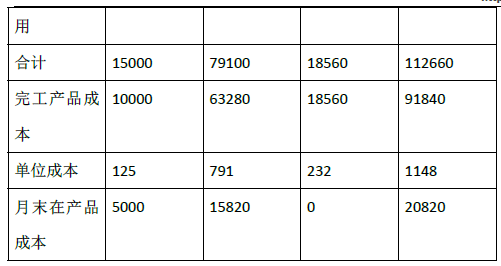

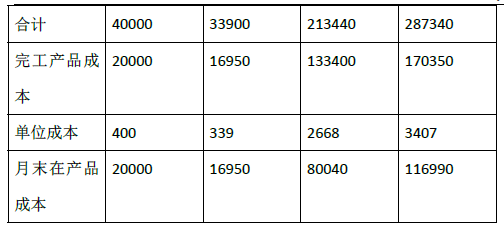

(2)A产品成本计算单

2019年9月 单位:元

计算说明:

由于直接材料在生产开始时一次投入,所以,A产品直接材料单位成本=15000/(80+40)=125(元/件);

由于A产品的月末在产品平均完成智能制造作业的50%,所以,A产品职能制造作业的单位成本=79100/(80+40×50%)=791(元/件);

由于A产品的月末在产品尚未进入手工加工阶段,所以,A产品的月末在产品不分配手工加工作业成本,即A产品手工加工作业成本单位成本=18560/80=232(元/件)。

B产品成本计算单

2019年9月 单位:元

计算说明:

由于直接材料在生产开始时一次投入,所以,B产品直接材料单位成本=40000/(50+50)=400(元/件);

由于B产品的月末在产品智能制造作业全部完成,因此,分配智能制造作业成本时,月末在产品的完工程度按照100%计算,即B产品智能制造作业单位成本=33900/(50+50×100%)=339(元/件);

由于B产品月末在产品手工加工作业平均完成60%,所以,分配手工加工作业成本时,单位成本=213440/(50+50×60%)=2668(元/件)。

(3)因为A产品单位成本1148元大于目前的单位售价1000元,所以A产品定价不合理。B产品单位成本3407元低于原来的单位售价3600元,所以B产品定价合理。 -

第3题:

首次公开发行股票并上市的公司,以下情形对其独立性不构成实质影响的是( )。A:甲公司主要生产电子消费类产品,产品应用的核心技术嵌入式软件系统需向控股股东的全资子公司定制

B:乙公司为化学原料制造企业,其产品50%向控股股东销售,作为原料生产另一种化工产品

C:丙公司是金属加工企业,其生产所用原料由控股股东的关联企业提供

D:丁公司为机械制造企业,其职工宿舍用地系向无关联关系的第三方租赁,且租赁价格按照市场价格确定答案:D解析:《公开发行证券的公司信息披露内容与格式准则第1号——招股说明书》(2015年修订)第51条第5项要求发行人业务独立,即发行人的业务独立于控股股东、实际控制人及其控制的其他企业,与控股股东、实际控制人及其控制的其他企业问不存在同业竞争或者显失公平的关联交易:ABC三项中,发行人的业务均不独立;D项,无关联第三方不会对上市公司独立性产生影响。 -

第4题:

某汽车制造公司是一家著名的汽车制造企业,其产品质量优异的重要原因在于公司对供应商的严格质量控制。

该公司在选择供应商时,拟按照ISO/TS 16949标准对供应商进行审核,这是一种( )。

A.产品审核 B.体系审核

C.过程审核 D.环境审核答案:B解析:。ISO/TS 16949规定了汽车工业质量管理体系的基本要求。 -

第5题:

敏捷制造的拟实制造方式可以()。

- A、预估产品的功能

- B、预估产品的可制造性

- C、增加产品的产量

- D、降低产品次品率

- E、获取产品的实现方法

正确答案:A,B,E -

第6题:

在只生产一种产品的车间,制造费用()。

- A、直接计入该种产品的成本计算单中

- B、不能直接计入该种产品的成本计算单中

- C、在各种产品中进行分配

- D、用实际分配率方式分配

正确答案:A -

第7题:

计算机集成制造系统能够()。

- A、只缩短产品开发周期

- B、缩短产品设计周期、产品制造周期

- C、只缩短产品制造周期

- D、缩短产品开发周期、产品设计周期、产品制造周期

正确答案:D -

第8题:

单选题从事家居饰品销售的专业零售企业希望改善其供应链管理,该公司与为其供应产品的制造企业进行电子数据互换的最大潜在好处是()A制造企业将更加及时地装运订单所订购的商品;

B制造企业对该公司将更加忠诚;

C该公司对于特许给制造企业的设计拥有更多控制;

D该公司可实时访问制造企业的电脑。

正确答案: B解析: 电子数据互换(EDI)。利用它,组织可以向供应商提供即时的无纸化订单,缩短将产品送达顾客所需的时间,其优点是高效而精确。 -

第9题:

单选题说一个公司“做OEM”,以下哪种解释是正确的()A该公司是在供应链有一定地位的公司,拥有品牌,其供应商和合作伙伴都是给他提供加工服务的

BOEM是一种业务形态,在这种业务形态中,一个公司从其他公司那里购买产品或服务,将其重新销售,或使其成为更大的产品系统的一部分,再重新销售出去

COEM是始设备制造商,是生产某种产品的厂家,但他们将这种产品提供给大的品牌持有者,或者按照他们的要求制造产品,本身不拥有品牌

DOEM代表代加工的合作伙伴关系

正确答案: B解析: 暂无解析 -

第10题:

单选题在只生产一种产品的车间,制造费用()。A直接计入该种产品的成本计算单中

B不能直接计入该种产品的成本计算单中

C在各种产品中进行分配

D用实际分配率方式分配

正确答案: D解析: 暂无解析 -

第11题:

多选题敏捷制造的拟实制造方式可以()。A预估产品的功能

B预估产品的可制造性

C增加产品的产量

D降低产品次品率

E获取产品的实现方法

正确答案: C,E解析: 暂无解析 -

第12题:

问答题某公司是世界著名的公司,其产品在很多国家都有销售。通过研究该公司的战略,我们发现,该公司生产的是统一标准化的产品,原料采集、原料加工和产品的制造分别分布在成本最低、资源最优越的地方,是从进货到销售的规模化和低成本造就了它的高速发展。 阅读上述材料,该公司的国际化战略采用的是哪种方式?正确答案: 该公司的国际化战略采用的是全球战略。全球战略就是当降低成本的压力很高而当地市场压力较低时,企业提供标准化的产品和服务,并在少数地区从事集中化经营,通过全球规模的集权管理和规模经济来建立成本优势。解析: 暂无解析 -

第13题:

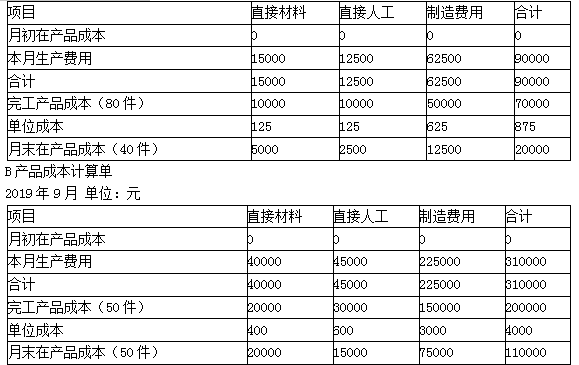

(2019年)甲公司是一家制造业企业,生产A、B两种产品。生产车间有两台设备,其中,一台属于高端智能制造设备,另一台属于手工加工设备。A、B产品均需先后经过智能制造和手工加工两道作业工序方可完成。A产品主要由智能制造设备完成,B产品主要由手工加工设备完成。直接材料均在开工时一次性投入。公司现采用传统成本计算法计算成本,直接材料、直接人工直接计入产品成本,制造费用先按车间归集,再按直接人工工资比例分配进入产品成本。2019年9月生产成本相关资料如下:

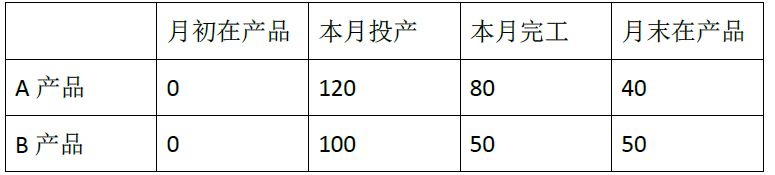

(1)本月生产量(单位:件)

(2)传统成本计算法下A、B产品成本计算单

A产品成本计算单

2019年9月 单位:元

产品毛利

单位:元

目前,A产品供不应求,B产品滞销。公司销售经理建议A提价,B降价,以提高公司获利能力。生产经理认为制造费用大部分由智能制造设备引起,按直接人工工资比例分配导致A、B产品成本计算不准确,应采用作业成本法对制造费用分配进行优化,从而为调价提供可靠的成本数据。公司财务部门和生产技术部门对生产过程进行了分析,识别出三项作业,分别是设备检修作业、智能制造作业和手工加工作业。设备检修作业负责对智能制造设备、手工加工设备进行检修,

作业动因是检修次数;智能制造作业的作业动因是机器工时;手工加工作业的作业动因是人工工时。直接人工成本不再单列成本项目,被归入相应作业库。相关资料如下:

(1)月末在产品

A在产品40件,全部处于智能制造阶段,尚未进入手工加工阶段,平均完成智能制造作业的50%;B在产品50件,智能制造作业全部完成,手工加工作业平均完成60%。

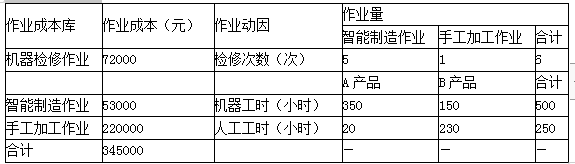

(2)作业成本

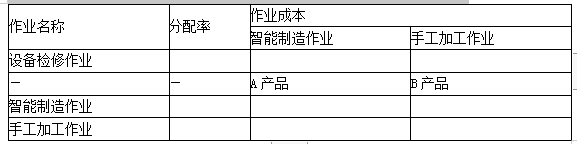

要求:(1)编制作业成本分配表(结果填入下方表格中,不用列出计算过程)。

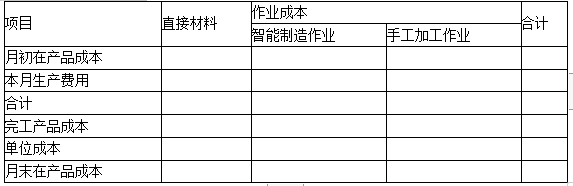

(2)编制产品成本计算单(结果填入下方表格中,不用列出计算过程)。

(3)根据作业成本法计算的单位产品成本,判断A、B产品目前定价是否合理,并简要说明理由。答案:解析:(1)编制作业成本分配表(结果填入下方表格中,不用列出计算过程)。

(2)编制产品成本计算单(结果填入下方表格中,不用列出计算过程)。

A产品成本计算单

2019年9月 单位:元

(3)因为A产品单位成本1148元大于目前的单位售价1000元,所以A产品定价不合理。B产品单位成本3407元低于原来的单位售价3600元,所以B产品定价合理。

(1)计算说明:

智能制造作业的分配率=(53000+60000)/500=226(元/件),其中的60000是分配的设备检修作业成本。手工加工作业的分配率计算也是同样的思路。(220000+12000)/250=928(元/件)。

(2)计算说明:

由于直接材料在生产开始时一次投入,所以,A产品直接材料单位成本=15000/(80+40)=125(元/件);

由于A产品的月末在产品平均完成智能制造作业的50%,所以,A产品职能制造作业的单位成本=79100/(80+40×50%)=791(元/件);

由于A产品的月末在产品尚未进入手工加工阶段,所以,A产品的月末在产品不分配手工加工作业成本,即A产品手工加工作业成本单位成本=18560/80=232(元/件)。

由于直接材料在生产开始时一次投入,所以,B产品直接材料单位成本=40000/(50+50)=400(元/件);

由于B产品的月末在产品智能制造作业全部完成,因此,分配智能制造作业成本时,月末在产品的完工程度按照100%计算,即B产品智能制造作业单位成本=33900/(50+50×100%)=339(元/件);

由于B产品月末在产品手工加工作业平均完成60%,所以,分配手工加工作业成本时,单位成本=213440/(50+50×60%)=2668(元/件)。 -

第14题:

甲公司是一家制造业企业,生产A、B 两种产品。生产车间有两台设备,其中,一台属于高端智能制造设备,另一台属于手工加工设备。A、B 产品均需先后经过智能制造和手工加工两道作业工序方可完成。A 产品主要由智能制造设备完成,B 产品主要由手工加工设备完成。直接材料均在开工时一次性投入。公司现采用传统成本计算法计算成本,直接材料、直接人工直接计入产品成本,制造费用先按车间归集,再按直接人工工资比例分配进入产品成本。2019 年9 月生产成本相关资料如下:

(1)本月生产量(单位:件)

(2)传统成本计算法下A、B 产品成本计算单

A 产品成本计算单

2019 年9 月

单位:元

B 产品成本计算单

2019 年9 月

单位:元

目前,A 产品供不应求,B 产品滞销。公司销售经理建议A 提价,B 降价,以提高公司获利能力。生产经理认为制造费用大部分由智能制造设备引起,按直接人工工资比例分配导致A、B 产品成本计算不准确,应采用作业成本法对制造费用分配进行优化,从而为调价提供可靠的成本数据。公司财务部门和生产技术部门对生产过程进行了分析,识别出三项作业,分别是设备检修作业、智能制造作业和手工加工作业。设备检修作业负责对智能制造设备、手工加工设备进行检修,作业动因是检修次数;智能制造作业的作业动因是机器工时;手工加工作业的作业动因是人工工时。直接人工成本不再单列成本项目,被归入相应作业库。相关资料如下:

(1)月末在产品

A 在产品40 件,全部处于智能制造阶段,尚未进入手工加工阶段,平均完成智能制造作业的50%;B 在产品50 件,智能制造作业全部完成,手工加工作业平均完成60%。

(2)作业成本

要求:

(1)编制作业成本分配表(结果填入下方表格中,不用列出计算过程)。

(2)编制产品成本计算单(结果填入下方表格中,不用列出计算过程)。

A 产品成本计算单

(3)根据作业成本法计算的单位产品成本,判断A、B 产品目前定价是否合理,并简要说明理由。答案:解析:

计算说明:

智能制造作业的分配率=(53000+60000)/500=226(元/件),其中的60000 是分配的设备检修作业成本。手工加工作业的分配率计算也是同样的思路。(220000+12000)/250=928(元/件)。

(2)

A 产品成本计算单

计算说明:

由于直接材料在生产开始时一次投入,所以,A 产品直接材料单位成本=15000/(80

+40)=125(元/件);

由于A 产品的月末在产品平均完成智能制造作业的50%,所以,A 产品职能制造作业的单位成本=79100/(80+40×50%)=791(元/件);

由于A 产品的月末在产品尚未进入手工加工阶段,所以,A 产品的月末在产品不分配手工加工作业成本,即A 产品手工加工作业成本单位成本=18560/80=232(元/件)。

B 产品成本计算单

计算说明:

由于直接材料在生产开始时一次投入,所以,B 产品直接材料单位成本=40000/(50+50)=400(元/件);

由于B 产品的月末在产品智能制造作业全部完成,因此,分配智能制造作业成本时,月末在产品的完工程度按照100%计算,即B 产品智能制造作业单位成本=33900/(50+50×100%)=339(元/件);

由于B 产品月末在产品手工加工作业平均完成60%,所以,分配手工加工作业成本时,单位成本=213440/(50+50×60%)=2668(元/件)。

(3)因为A 产品单位成本1148 元大于目前的单位售价1000 元,所以A 产品定价不合理。B 产品单位成本3407 元低于原来的单位售价3600 元,所以B 产品定价合理。 -

第15题:

某大型制造公司在进行生产作业时间安排时非常依赖先进的高端软件,在控制生产产品的机器时非常依赖自动化软件,在与客户沟通交流时非常依赖网络应用程序。那么,公司在将其计算机操作业务外包时可能面临的最大风险是什么?A.硬件成本上升。

B.丧失灵活性。

C.生产率下降。

D.返工成本增加。答案:B解析:B正确。公司在将其计算机操作业务外包时可能面临的最大风险是丧失灵活性。 -

第16题:

绿色制造是一种综合考虑影响环境和资源效率的现代制造模式,它的目标是使产品在设计、制造、包装、运输、使用到报废的整个生命周期中,对环境的负面影响最小,资源的效率最低。

正确答案:错误 -

第17题:

从事家居饰品销售的专业零售企业希望改善其供应链管理,该公司与为其供应产品的制造企业进行电子数据互换的最大潜在好处是()

- A、制造企业将更加及时地装运订单所订购的商品;

- B、制造企业对该公司将更加忠诚;

- C、该公司对于特许给制造企业的设计拥有更多控制;

- D、该公司可实时访问制造企业的电脑。

正确答案:A -

第18题:

某制造业企业,生产一种新产品产品,该产品的直接加工必要时间每件3小时,正常工间休息和设备调整等非生产时间每件0.68小时,正常的废品率8%。公司的年预算产量为1000件,年固定制造费用预算总额为36000元,变动制造费用的预算额为20000元。若该公司实际的年产量为1050件,实际耗用的工时为4000小时,实际发生的固定制造费用40000元,实际发生的变动制造费用为21000元。 要求:计算变动制造费用耗费差异和变动制造费用效率差异。

正确答案: 单件产品的标准工时=(3+0.68)/(1-8%)=4(小时)直接人工标准总工时=单件产品的标准工时×公司的年预算产量=4×1000=4000(小时)

变动制造费用标准分配率=变动制造费用预算总数/直接人工标准总工时=20000/4000=5(元/小时)

变动制造费用实际分配率=21000/4000=5.25(元小时)

变动制造费用耗费差异=(变动制造费用实际分配率-变动制造费用标准分配率)×实际产量下的实际工时=(5.25-5)×4000=1000(元)(U)

变动制造费用效率差异=(实际产量下的实际工时-实际产量下的标准工时)×变动制造费用标准分配率=(4000-1050×4)×5=-1000(元) -

第19题:

多选题北方原野机械制造公司2007年获得一项外观设计专利。蓝天冶金制造有限公司未经北方原野机械制造公司的同意,以生产经营为目的制造该专利产品。蓝天冶金制造有限公司未经北方原野机械制造公司的许可,以生产经营为目的所做的下列行为,哪一项构成侵犯该专利的行为?()A使用蓝天冶金制造有限公司制造的该专利产品

B销售蓝天冶金制造有限公司制造的该专利产品

C许诺销售蓝天冶金制造有限公司制造的该专利产品

D使用北方原野机械制造公司制造的该专利产品

正确答案: C,D解析: 暂无解析 -

第20题:

单选题计算机集成制造系统能够()。A只缩短产品开发周期

B缩短产品设计周期、产品制造周期

C只缩短产品制造周期

D缩短产品开发周期、产品设计周期、产品制造周期

正确答案: B解析: 暂无解析 -

第21题:

问答题某制造业企业,生产一种新产品产品,该产品的直接加工必要时间每件3小时,正常工间休息和设备调整等非生产时间每件0.68小时,正常的废品率8%。公司的年预算产量为1000件,年固定制造费用预算总额为36000元,变动制造费用的预算额为20000元。若该公司实际的年产量为1050件,实际耗用的工时为4000小时,实际发生的固定制造费用40000元,实际发生的变动制造费用为21000元。 要求:用三因素法分析固定制造费用差异。正确答案: 固定制造费用标准分配率=固定制造费用预算数/直接人工标准总工时=36000/4000=9(元/小时)

固定制造费用耗费差异=固定制造费用实际数-固定制造费用预算数=40000-36000=4000(元)(U)

固定制造费用闲置能量差异=(生产能量-实际产量下的实际工时)×标准分配率=(4000-4000)×9=0

固定制造费用效率差异=(实际产量下的实际工时-实际产量下的标准工时)=(4000-1050×4)×9=-1800(元)

①制造费用标准总工时是根据预算产量计算得到的,而不是实际产量计算得到的。在进行成本分析时,是基于实际产量下的工时;

②变动制造费用预算成本和变动制造费用标准成本不是一个概念。变动制造费用预算成本=变动制造费用标准分配率×直接人工标准总工时(预算产量下的标准总工时);变动制造费用标准成本=变动制造费用标准分配率×实际产量下的标准总工时。解析: 暂无解析 -

第22题:

单选题某公司制造一种应用某种部件的产品,该公司的一家供应商已提出以20美元的单价向其销售该部件,如果从该供应商处采购该部件,则生产该产品的成本将下降20%,此外,因此腾出的设施可生产500个单位的其他产品,该产品的边际贡献为每单位2美元,那么,这1000美元(500个单位成本乘以每单位2美元)属于:()A机会成本,因此与自己制造还是从外面采购的决定无关;

B机会成本,因此与自己制造还是从外面采购的决定相关;

C支出成本,因此与自己制造还是从外面采购的决定无关;

D支出成本,因此与自己制造还是从外面采购的决定相关。

正确答案: D解析: 暂无解析 -

第23题:

单选题甲公司获得一项外观设计专利,乙公司未经许可,以生产经营目的制造该专利产品。根据专利法律制度的规定,丙公司未经甲公司许可,以生产经营目的所为的下列行为中,不构成侵权行为的是( )。A制造乙公司制造的该专利产品

B销售乙公司制造的该专利产品

C进口乙公司制造的该专利产品

D使用乙公司制造的该专利产品

正确答案: C解析: