为审查被审计单位是否存在未入账的应付账款,审计人员可采取的审计程序是:A:抽查请购单是否经过适当审批 B:从决算日之前填制的验收单追踪至应付账款账户 C:检查贷项通知单的记录是否完整 D:抽查应付账款明细账并追查至相关的原始凭证

题目

B:从决算日之前填制的验收单追踪至应付账款账户

C:检查贷项通知单的记录是否完整

D:抽查应付账款明细账并追查至相关的原始凭证

相似考题

更多“为审查被审计单位是否存在未入账的应付账款,审计人员可采取的审计程序是:”相关问题

-

第1题:

审计人员在监盘库存材料时,对被审计单位声称属于受托加工的材料,最能有效证明其所有权的审计程序是:A:向委托加工单位进行函证

B:要求被审计单位出具书面声明

C:审查是否存在该材料的入库记录

D:审查受托加工材料是否经过适当的授权审批答案:A解析: -

第2题:

为审查被审计单位是否存在未入账的应付账款,审计人员可采取的审计程序有( )。A.审核卖方对账单

B.审查决算日以后货币资金支出的主要凭证

C.追踪决算日后若干天的购货发票,查明其入账时间是否正确

D.审核明细表与总账和明细账是否一致

E.审核明细表的金额计算是否正确答案:A,B,C解析:

-

第3题:

资料

某审计组组长让两位审计人员审查应付账款。这两位审计人员查阅了所有应付账款的会计记录,并向被审计单位索取了有关应付账款的无漏记债务承诺书,进而做出如下结论:被审计单位的应付账款已全部入账,且入账应付账款均存在。

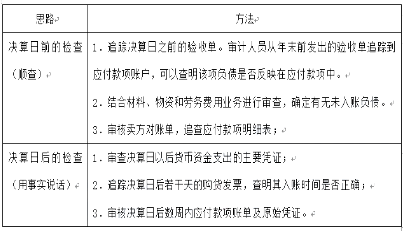

要求审计组组长应让两位审计人员补充执行哪些审计程序?答案:解析:审计组组长应让两位审计人员补充执行的审计程序包括:

(1)检查被审计单位在决算日是否存在有材料入库凭证但未收到采购发票的经济业务(即货到单未到);

(2)检查被审计单位决算日后收到的购货发票,关注购货发票的日期,确定这些发票记录的负债是否应记入所审计的会计期间;

(3)检查被审计单位决算日后应付账款明细账贷方发生额的相应凭证,确定其入账时间是否正确;

(4)检查决算日后若干天的付款事项,询问被审计单位内部或外部的知情人员,确定有无未及时入账的应付账款,检查相关记录或文件;

(5)其他程序,如询问被审计单位会计和采购人员等。

-

第4题:

审查有价证券是否存在,实施的测试程序有()。

- A、向被审计单位证券保管机构发询证函

- B、查阅被审计单位管理当局有关证券买卖的会议记录或决议

- C、审查有价证券的取得是否按实际成本入账

- D、验证投资收益

正确答案:A,B,C -

第5题:

审查托管证券是否真实存在时,审计人员应采取的主要审计程序是()。

- A、检查投资明细账

- B、向代管机构函证

- C、检查被审计单位股票和债券登记簿

- D、询问被审计单位管理部门

正确答案:B -

第6题:

如果注册会计师通过实施实质性程序发现被审计单位确实存在未入账应付账款,除了将有关情况详细记入工作底稿外,还必须建议被审计单位进行相应的调整。

正确答案:错误 -

第7题:

审计人员对被审计单位的固定资产是否按适当的金额入账进行审查和核实,主要是为了证实被审计单位管理层对其财务报表的()认定。

- A、存在

- B、完整性

- C、准确性和计价

- D、分类

正确答案:C -

第8题:

单选题审查托管证券是否真实存在时,审计人员应采取的主要审计程序是()。A检查投资明细账

B向代管机构函证

C检查被审计单位股票和债券登记簿

D询问被审计单位管理部门

正确答案: B解析: 暂无解析 -

第9题:

单选题注册会计师为审查被审计单位未入账负债而实施的下列审计程序中,最为有效的是()。A审查债权人名单

B审查应付账款、应收票据明细账

C审查应付账款、应付票据的函证回函

D审查资产负债表日后货币资金支出情况

正确答案: D解析: 资产负债表日后如果以货币资金支付了应付款项,说明年前应付款项应当入账;审查未入账的应付账款从年前负债类的账面上是不能查出的,因为年前账面根本未记录该笔负债。 -

第10题:

多选题审查有价证券是否存在,实施的测试程序有()。A向被审计单位证券保管机构发询证函

B查阅被审计单位管理当局有关证券买卖的会议记录或决议

C审查有价证券的取得是否按实际成本入账

D验证投资收益

正确答案: A,C解析: 暂无解析 -

第11题:

单选题为审查被审计单位是否存在未入账的应付账款,审计人员可采取的审计程序是:A抽查请购单是否经过适当审批

B从决算日之前填制的验收单追踪至应付账款账户

C检查贷项通知单的记录是否完整

D抽查应付账款明细账并追查至相关的原始凭证

正确答案: D解析: -

第12题:

单选题审计人员在监盘库存材料时,对被审计单位声称属于受托加工的材料,最能有效证明其所有权的审计程序的是( )。A向委托加工单位进行函证

B要求被审计单位出具书面声明

C审查是否存在该材料的入库记录

D审查受托加工材料是否经过适当的授权审批

正确答案: B解析:

盘点材料时,应对各种材料的所有权加以鉴定,剔除一些代管、代销、代加工的材料,对于产权不明确的,应加以必要的函证和核实。函证属于外部独立来源的证据,证明力最强。 -

第13题:

下列各项中,可以帮助审计人员发现被审计单位未入账银行借款的审计程序是:A:分析利息费用账户

B:审查借款的使用和归还是否符合借款合同规定

C:了解借款的决策程序是否符合被审计单位内部规定

D:审查各项借款在财务报表中的分类和反映是否恰当答案:A解析: -

第14题:

为证实被审计单位应付账款的发生和偿还记录是否完整,应实施适当的审计程序,以查找未入账的应付账款。以下各项审计程序中,可以实现上述审计目标的有( )。A.结合存货监盘,检查被审计单位资产负债表日是否存在有材料入库凭证但未收到购货发票的业务

B.抽查被审计单位本期应付账款明细账贷方发生额,核对相应的购货发票和验收单据,确认其入账时间是否正确

C.检查被审计单位资产负债表日后收到的购货发票,确认其入账时间是否正确

D.检查被审计单位资产负债表日后应付账款明细账借方发生额的相应凭证,确认入账时间是否正确答案:A,C解析:本题要求是查找未入账的应付账款,即验证其完整性,而从应付账款明细账贷方发生额追查至购货发票和验收单据是验证已记录在账上的“应付账款”的真实性,所以B与完整性目标无关;检查资产负债表日后应付账款明细账贷方发生额的相应凭证,确认其入账时间是否应在资产负债表日前,是查找未入账的应付账款方法,不是题中所述的“借方发生额”,所以D也不正确。检查资产负债表日后收到的购货发票,关注其日期是否在资产负债表日前,以检查其相应的应付账款记录是否完整,所以C是正确的。被审计单位在资产负债表日如果存在纳入盘点范围的存货,未在应付账款中记录,则属于漏记负债,所以A是正确的。 -

第15题:

资料

某审计组组长让两位审计人员审查应付账款。这两位审计人员查阅了所有应付账款的会计记录,并向被审计单位索取了有关应付账款的无漏记债务承诺书,进而做出如下结论:被审计单位的应付账款已全部入账,且入账应付账款均存在。

要求上述结论是否恰当?答案:解析:上述结论中被审计单位应付账款已全部入账的结论不正确。因为审计人员对此除了索取有关应付账款的无漏记债务承诺书外,未采取任何其他审计程序,而被审计单位的无漏记债务承诺书是出自被审计单位的内部证据,证明力较弱,不能替代、减轻审计人员的审计责任,审计人员不能因而减少相应的审计查证。 -

第16题:

为核实被审计单位库存现金是存真实存在,审计人员应采取的审计程序是()。

- A、对库存现金实施监盘

- B、审查大额现金收付的原始凭证

- C、检查现金日记账摘要栏

- D、核对收付款凭证与银行对账单是否相符

正确答案:A -

第17题:

为证实被审计单位库存现金是否真实存在,审计人员应采取的审计程序是()

- A、对库存现金实施监盘

- B、审查大额现金收付的原始凭证

- C、审阅现金日记账摘要栏

- D、核对收付款凭证与银行对账单是否相符

正确答案:A -

第18题:

在以下审计程序中,有助于发现被审计单位年末未入账应付账款的有()。

- A、检查资产负债表日后应付账款明细账贷方发生额的相应凭证,关注其购货发票的日期,确认其入账时间是否合理

- B、获取并检查被审计单位与其供应商之间的对账单以及被审计单位编制的差异调节表,确定应付账款金额的准确性

- C、针对资产负债表日后付款项目,检查银行对账单及有关付款凭证(如银行汇款通知、供应商收据等),询问被审计单位内部或外部的知情人员,查找有无未及时入账的应付账款

- D、结合存货监盘程序,检查被审计单位在资产负债日前后的存货入库资料(验收报告或入库单),检查相关负债是否计入了正确的会计期间

正确答案:A,B,C,D -

第19题:

多选题为证实被审计单位应付账款的发生和偿还记录是否完整,应实施适当的审计程序,以查找未入账的应付账款。以下各项审计程序中,可以实现上述审计目标的是( )。A结合存货监盘,检查被审计单位在资产负债表日是否存在有材料入库凭证但未收到购货发票的业务

B抽查被审计单位本期应付账款明细账贷方发生额,核对相应的购货发票和验收单据,确认其人账时间是否正确

C检查被审计单位资产负债表日后收到的购货发票,确认其人账时间是否正确

D检查被审计单位资产负债表日后应付账款明细账借方发生额的相应凭证,确认其人账时间是否正确

正确答案: D,C解析: -

第20题:

单选题审计人员在监盘库存材料时,对被审计单位声称属于受托加工的材料,最能有效证明其所有权的审计程序是( )。A向委托加工单位进行函证

B要求被审计单位出具书面声明

C审查是否存在该材料的入库记录

D审查受托加工材料是否经过适当的授权审批

正确答案: A解析: -

第21题:

多选题下列各项审计程序中,可以为未入账应付账款提供审计证据的有( )。A检查资产负债表日后应付账款明细账贷方发生额的相应凭证,关注其购货发票的日期,确认其入账时间是否合理

B获取被审计单位与其供应商之间的对账单,并将对账单和被审计单位财务记录之间的差异进行调节,查找有无未入账的应付账款,确定应付账款金额的准确性

C针对资产负债表日后付款项目,检查银行对账单及有关付款凭证,询问被审计单位内部或外部的知情人员,查找有无未及时入账的应付账款

D结合存货监盘程序,检查被审计单位在资产负债日前后的存货入库资料,检查是否有大额货到单未到的情况,确认相关负债是否计入了正确的会计期间

正确答案: C,A解析:

针对检查应付账款是否计入了正确的会计期间,是否存在未入账的应付账款,审计程序包括:①对本期发生的应付账款增减变动,检查至相关支持性文件,确认会计处理是否正确;②检查资产负债表日后应付账款明细账贷方发生额的相应凭证,关注其购货发票的日期,确认其入账时间是否合理;③获取并检查被审计单位与其供应商之间的对账单以及被审计单位编制的差异调节表,确定应付账款金额的准确性;④针对资产负债表日后付款项目,检查银行对账单及有关付款凭证(如银行汇款通知、供应商收据等),询问被审计单位内部或外部的知情人员,查找有无未及时入账的应付账款;⑤结合存货监盘程序,检查被审计单位在资产负债日前后的存货入库资料(验收报告或入库单),检查相关负债是否计入了正确的会计期间。 -

第22题:

多选题为证实被审计单位应付账款的发生和偿还记录是否完整,应实施适当的审计程序,以查找未入账的应付账款。以下各项审计程序中,可以实现上述审计目标的有( )。A结合存货监盘,检查被审计单位在资产负债表日是否存在有材料入库凭证但未收到购货发票的业务

B抽查被审计单位本期应付账款明细账贷方发生额,核对相应的购货发票和验收单据,确认其入账时间是否正确

C检查被审计单位资产负债表日后收到的购货发票,确认其人账时间是否正确

D检查被审计单位资产负债表日后应付账款明细账借方发生额的相应凭证,确认其入账时间是否正确

正确答案: B,C解析: -

第23题:

多选题注册会计师是为证实被审计单位应付账款的发生和偿还记录是否完整,应实施适当的审计程序,以查找未入账的应付账款。以下各项审计程序中,可以实现上述审计目标的有()A结合存货监盘,检查被审计单位在资产负债表日是否存在有材料入库凭证但未收到购货发票的业务

B抽查被审计单位本期应付账款明细账贷方发生额,核对相应的购货发票和验收单据,确认其人账时间是否正确

C检查被审计单位资产负债表日后收到的购货发票,确认其入账时间是否正确

D检查被审计单位资产负债表日后应付账款明细账借方发生额的相应凭证,确认其入账时间是否正确

正确答案: B,C解析: 本题的考点为查找未入账的应付账款。选项B项错误在于本期,应为抽查Q公司资产负债表日后应付账款明细账贷方发生额,核对相应的购货发票和验收单据,确认其人账时间是否正确;选项D中注册会计师应检查Q公司资产负债表日后应付账款明细账贷方发生额的相应凭证,确认其入账时间是否正确。