下列属于审计人员对应收账款实施的实质性分析方法的有( )。A.将本期应收账款余额与上年度相比,了解其变动趋势 B.在明细表上标注重要客户,并编制对重要客户的应收账款增减变动表,与上期比较分析是否发生变动,必要时,收集客户资料分析其变动合理性 C.计算应收账款周转率、应收账款周转天数等指标;并与被审计单位上年指标、同行业同期相关指标对比分析,检查是否存在重大异常 D.计算坏账准备计提是否恰当 E.将本期赊销收入净额占平均应收账款金额的比率与上年相比

题目

下列属于审计人员对应收账款实施的实质性分析方法的有( )。

A.将本期应收账款余额与上年度相比,了解其变动趋势

B.在明细表上标注重要客户,并编制对重要客户的应收账款增减变动表,与上期比较分析是否发生变动,必要时,收集客户资料分析其变动合理性

C.计算应收账款周转率、应收账款周转天数等指标;并与被审计单位上年指标、同行业同期相关指标对比分析,检查是否存在重大异常

D.计算坏账准备计提是否恰当

E.将本期赊销收入净额占平均应收账款金额的比率与上年相比

B.在明细表上标注重要客户,并编制对重要客户的应收账款增减变动表,与上期比较分析是否发生变动,必要时,收集客户资料分析其变动合理性

C.计算应收账款周转率、应收账款周转天数等指标;并与被审计单位上年指标、同行业同期相关指标对比分析,检查是否存在重大异常

D.计算坏账准备计提是否恰当

E.将本期赊销收入净额占平均应收账款金额的比率与上年相比

相似考题

更多“下列属于审计人员对应收账款实施的实质性分析方法的有( )。”相关问题

-

第1题:

下列审计证据中,属于亲历证据的是:A、审计人员取得的银行对账单

B、审计人员取得的应收账款账龄分析表

C、审计人员函证应收账款时收到的回函

D、审计人员存货实施监盘程序后填制的存货监盘记录表答案:D解析:AC选项为外部证据,B选项为内部证据。 -

第2题:

下列工作可以在实质性程序中完成的有( )。A.对存货实施监盘程序

B.重新执行销售交易的内部控制流程

C.对应收账款实施函证

D.复核审计工作底稿答案:A,C解析:选项B属于控制测试;选项D是在完成审计工作时实施。 -

第3题:

资料

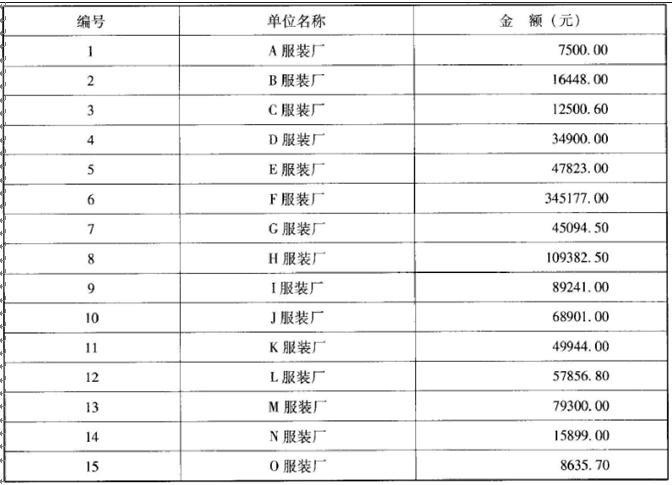

某市审计局派出审计组对本市的红光纺织厂实施2015年度财务收支审计。在现场审计中,审计人员决定重点对应收账款账户实施余额测试。应收账款由100个明细余额构成,其账面总值为1069100.60元,占会计报表流动资产项目账面余额合计的68%,其部分明细账资料如下:

审计人员拟采用统计抽样法对应收账款账户实施余额测试。

2.要求审计人员应如何运用抽样法选取样本,对红光纺织厂的应收账款账户实施实质性审查?答案:解析:对题目中所给的应收账款明细余额账户加总可知:sum(客户1~15的应收账款)=988603.10元占应收账款总值的比重= 988603.10/1069100.60=92.5 %

由资料可知,应收账款账户由100个明细余额组成。应收账款总额的92.5%由这15明细余额构成,剩余的7.5%分散在另85个明细户中。根据职业判断,审计人员只要选取这15个明细账户作为样本进行审计即可。因为本例的特殊性,在这里采用的是判断抽样法而不是统计抽样法。 -

第4题:

下列有关实质性测试的表述中,正确的是()。

- A、财务报表审计必须执行实质性测试程序

- B、实质性测试必须采用详查法

- C、分析性复核是实质性测试中必须使用的方法

- D、审计人员只有在实质性测试时才需要编制审计工作底稿于审计计划、审计实施以及审计终结的全过程。

正确答案:A -

第5题:

下列属于审计实施阶段的工作有()

- A、对内部控制进行符合性测试

- B、对审计事项进行实质性测试

正确答案:A,B -

第6题:

下列各项中,属于实施审计阶段的主要工作内容的是()。

- A、分析审计风险

- B、实施实质性测试

- C、审计期后事项

- D、确定重要性水平

正确答案:B -

第7题:

对应收账款实施实质性程序时,可能涉及的财务比率有哪些?

正确答案:企业财务报表项目之间在外部环境没有发生变化的前提下,往往保持一定的稳定性关系。审计师运用分析程序,审查其中的异常现象,以验证其合理性。审计师通常可利用的比率有:

应收账款与销售收入的比率。销售收入增加必然会引起应收账款余额的增加,两者之间存在一定的相关性。将本期应收账款与销售收入的比率与上期应收账款与销售收入的比率进行比较,如果发现这个比率异常增加,可能是企业为扩大销售而放款信用标准。这会造成应收账款回收时间增长,坏账损失增加。审计师应合理估计对企业经营产生的影响;

应收账款周转率。比较本期应收账款周转率与上期应收账款周转率,以衡量企业回收应收账款的效率;

销售退回和折让与销售收入的比率。通过比较上期和本期销售退回和折让与销售收入的比率,可以发现销售退回和折让是否存在异常变动;

坏帐准备与应收账款的比率。通过将坏帐准备与应收账款的比率与被审计单位计提坏账的比率进行比较,可以推断坏帐准备计提的充分性。 -

第8题:

多选题下列审计程序中可以采用审计抽样的有()。A应收账款函证

B实质性分析程序

C存货计价测试

D风险评估程序

正确答案: C,A解析: 审计抽样适用于:在控制测试中,控制的运行留下轨迹的;实质性程序中,实施的细节测试。风险评估程序、未留下运行轨迹的控制实施的控制测试程序、在实施实质性分析程序时,注册会计师不适宜使用审计抽样。 -

第9题:

单选题针对下列函证程序的替代程序,最有效的是()。A询问被审计单位管理层

B重新实施控制测试

C检查与应收账款对应的发运凭证

D实施实质性分析程序

正确答案: D解析: 暂无解析 -

第10题:

单选题下列审计证据中,属于亲历证据的是 ( )。A审计人员取得的银行对账单

B审计人员取得的应收账款账龄分析表

C审计人员函证应收账款时收到的回函

D审计人员存货实施监盘程序后填制的存货监盘记录表

正确答案: B解析: -

第11题:

多选题审计人员应考虑通过执行(),对应收账款的存在、准确性和计价等认定获取多大程度保证。A分析程序

B实质性测试

C截止测试

D穿行测试

正确答案: C,D解析: 暂无解析 -

第12题:

多选题下列各项属于对应收账款实质性审查程序的有()。A比较各月应收账款余额,分析其变动情况

B审查应收账款账务处理的正确性

C编制应收账款账龄分析表,确定应收账款可实现价值

D实地观察不相容职务的分离情况

E核对应收账款总账、明细账和报表数的一致性

正确答案: E,D解析: -

第13题:

下列各项中,属于对应收账款实施的分析方法有:A.分析应收账款周转率并与上年进行比较

B.分析应收账款账龄

C.分析向客户寄发对账单的及时性

D.分析应收账款占流动资产的比例并与上年进行比较

E.分析本期期末应收账款占本期销售金额的比例并与上年进行比较答案:A,B,D,E解析: -

第14题:

下列工作可以在实质性程序中完成的有( )。A、对存货实施监盘程序

B、重新执行销售交易的内部控制流程

C、对应收账款实施函证

D、复核审计工作底稿答案:A,C解析:选项B属于控制测试;选项D是在完成审计工作时实施。 -

第15题:

资料

某市审计局派出审计组对本市的红光纺织厂实施2015年度财务收支审计。在现场审计中,审计人员决定重点对应收账款账户实施余额测试。应收账款由100个明细余额构成,其账面总值为1069100.60元,占会计报表流动资产项目账面余额合计的68%,其部分明细账资料如下:

审计人员拟采用统计抽样法对应收账款账户实施余额测试。

2.要求若抽取了一定的应收账款明细账作为样本,审计人员应采取什么方法确认其余额是否正确?答案:解析:因为红光纺织厂应收账款在其会计报表流动资产项目中所占比重较大(达68%),所以审计人员应对抽取的部分应收账款明细余额进行函证,获得直接的审计证据。如果应收账款客户没有对函证进行回复,应采取替代审计手续来获得相关的证据。函证有两种方式:积极函证(或叫肯定式函证)和消极函证(或叫否定式函证)。一般而言,对应收账款余额较大或审计人员认为重要的明细余额应采取积极函证方式;对余额较小或审计人员认为不重要的明细余额可采取消极函证方式。在采用积极函证方式时,如未能收到对方的回函,应继续发函或派专人前往调查,也可采取替代审计手续,通过检查有关应收账款发生的原始凭证来获取审计证据。对于多次函证不回函的情况要分析原因 -

第16题:

审计人员应考虑通过执行(),对应收账款的存在、准确性和计价等认定获取多大程度保证。

- A、分析程序

- B、实质性测试

- C、截止测试

- D、穿行测试

正确答案:A,C -

第17题:

下列哪种类型人员对应收账款过账程序适当的控制系统的建立、实施及监督负有主要责任?()

- A、外部审计师

- B、登记应收账款的员工

- C、内部审计师

- D、会计部管理层

正确答案:D -

第18题:

针对下列函证程序的替代程序,最有效的是()。

- A、询问被审计单位管理层

- B、重新实施控制测试

- C、检查与应收账款对应的发运凭证

- D、实施实质性分析程序

正确答案:C -

第19题:

单选题下列各项中,属于实施审计阶段的主要工作内容的是()。A分析审计风险

B实施实质性测试

C审计期后事项

D确定重要性水平

正确答案: D解析: 暂无解析 -

第20题:

多选题下列关于针对特别风险拟实施的进一步审计程序的说法,不恰当的有()。A实施控制测试和实质性程序

B实施细节测试和实质性分析程序

C仅实施控制测试

D仅实施实质性分析程序

正确答案: D,C解析: 注册会计师通过选项C和选项D无法收集到充分、适当的审计证据来降低特别风险。 -

第21题:

问答题对应收账款实施实质性程序时,可能涉及的财务比率有哪些?正确答案: 企业财务报表项目之间在外部环境没有发生变化的前提下,往往保持一定的稳定性关系。审计师运用分析程序,审查其中的异常现象,以验证其合理性。审计师通常可利用的比率有:

应收账款与销售收入的比率。销售收入增加必然会引起应收账款余额的增加,两者之间存在一定的相关性。将本期应收账款与销售收入的比率与上期应收账款与销售收入的比率进行比较,如果发现这个比率异常增加,可能是企业为扩大销售而放款信用标准。这会造成应收账款回收时间增长,坏账损失增加。审计师应合理估计对企业经营产生的影响;

应收账款周转率。比较本期应收账款周转率与上期应收账款周转率,以衡量企业回收应收账款的效率;

销售退回和折让与销售收入的比率。通过比较上期和本期销售退回和折让与销售收入的比率,可以发现销售退回和折让是否存在异常变动;

坏帐准备与应收账款的比率。通过将坏帐准备与应收账款的比率与被审计单位计提坏账的比率进行比较,可以推断坏帐准备计提的充分性。解析: 暂无解析 -

第22题:

单选题审查应收账款账户余额是否真实,下列审计方法中最有效的是( )。[2010、2009年初级真题]A向债务单位函证

B重新计算应收账款账户余额

C询问会计人员

D对应收账款账户余额进行分析性复核

正确答案: B解析:

审查应收账款是否真实、正确,由审计人员直接向债务单位函证是最重要和具有决定性意义的方法。这种函证是对客户是否存在,以至资产是否存在的最好证实。 -

第23题:

多选题下列属于审计人员对销售与收款循环实施的实质性测试程序有:A发函询证应付账款

B检查是否按期编制应收账款账龄分析表

C审查坏账准备的提取与使用

D审查销售发票是否经过授权批准

E抽查验证营业收入账务处理的正确性

正确答案: D,A解析: