试题四 阅读以下关于软件配置管理的叙述,根据要求回答问题1~问题3。 [说明] 在软件的开发过程中,随着工作的进展将会产生许多信息,如规格说明、设计说明、源程序、各种数据等,以及合同、计划书、会议录、报告等需要管理的文档。在一些中小型软件项目中,也经常会出现一些混乱和差错现象(如版本错误、数据不一致等)。 软件配置管理为软件开发提供了一套管理办法和原则,以防止混乱和差错的产生,并且适应软件的各类变更。典型的配置问题有:多重维护、共享数据、同时修改、丢失版本号或者没有版本号。软件配置管理的一个重要内容就是对

题目

试题四 阅读以下关于软件配置管理的叙述,根据要求回答问题1~问题3。 [说明] 在软件的开发过程中,随着工作的进展将会产生许多信息,如规格说明、设计说明、源程序、各种数据等,以及合同、计划书、会议录、报告等需要管理的文档。在一些中小型软件项目中,也经常会出现一些混乱和差错现象(如版本错误、数据不一致等)。 软件配置管理为软件开发提供了一套管理办法和原则,以防止混乱和差错的产生,并且适应软件的各类变更。典型的配置问题有:多重维护、共享数据、同时修改、丢失版本号或者没有版本号。

软件配置管理的一个重要内容就是对变更加以控制,使变更对成本、工期和质量的影响降到最小。为了有效地进行变更控制,通常会借助“配置数据库”。请简述配置数据库的主要作用及其建库模式。

相似考题

更多“试题四 阅读以下关于软件配置管理的叙述,根据要求回答问题1~问题3。 [说明] 在软件的开发过程 ”相关问题

-

第1题:

阅读以下关于项目成本/效益分析的说明,根据要求回答问题下面问题。

[说明]

某软件公司准备开发一套建筑施工项目管理软件,该软件应具有项目管理计划的编制及项目的动态管理功能,其生存周期为5年。该系统的预计开发成本、预计的年运行/维护成本,以及预计的收益如表3-14所示(其中带括号的数据表示负值)。

根据表3-14给出的数据,计算2013年的贴现系数、收益净现值和成本净现值。请给出简要的计算过程。

正确答案:2013年的贴现系数为 收益净现值=收益值×当年贴现系数=2927000×0.6209=1817374元

成本净现值=运行/维护成本×当年贴现系数=241000×0.6209=149637元

收益净现值=收益值×当年贴现系数=2927000×0.6209=1817374元

成本净现值=运行/维护成本×当年贴现系数=241000×0.6209=149637元

2013年的贴现系数为

收益净现值=收益值×当年贴现系数=2927000×0.6209=1817374元

成本净现值=运行/维护成本×当年贴现系数=241000×0.6209=149637元 解析:这是一道要求考生根据具体项目数据分析贴现系数、收益净现值和成本净现值的计算题。本题的解答思路如下。

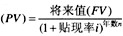

(1)贴现率是指使一定数额的资金折算成现值的年百分率。例如,一年后的100元人民币只相当于现在的94.34元,假设PV代表现值,FV代表将来值,i代表贴现率,n代表将要经过的年数,则有现值 ,那么

,那么

贴现率

(2)贴现系数Fn是指根据贴现率所得的每年累计的贴现,即 ,PV=FV×Fn。

,PV=FV×Fn。

(3)根据表3-14给出的数据,2008年和2009年的贴现系数分别为1.000、0.9091,由此可计算出贴现率 。

。

另一种计算方法是,根据2009年的收益值为889000元、收益净现值为808190元得出,

贴现率

(4)由于2012年的贴现系数为0.6830,因此2013年的贴现系数为 。

。

(5)净现值是指在贴现了所有的成本和收益之后,贴现后的收益与贴现后的成本。根据表3-14给出的2013年的收益值为2927000元、运行/维护成本为241000元可得出,收益净现值=收益值×当年贴现系数=2927000×0.6209=1817374元

成本净现值:运行/维护成本×当年贴现系数=241000×0.6209=149637元 -

第2题:

阅读以下关于嵌入式软件测试的叙述,回答问题1至问题3,将解答填入对应栏内。

【说明】

某嵌入式软件主要用于控制飞机起落架。飞机起落架的可靠性直接关系着机载人员的人身安全。根据载机设备对软件可靠性要求,一般将软件分为3级:关键级软件,主要级软件和一般软件。由于该嵌入式软件被定义为关键软件,要求按关键级软件进行测试。

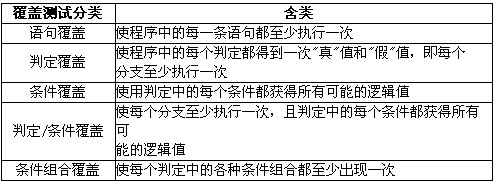

请根据测试要求,简要说明语句覆盖、判定覆盖、条件覆盖、判定/条件覆盖、条件组合覆盖的含义。

正确答案: 解析:本题是一道有关军用嵌入式系统软件测试技术概念的考题。需要考生具有一定软件测试的相关基础知识。请考生仔细阅读本题中的相关内容,搞清楚军用软件重要级别的划分原则和不同级别软件具体含义,了解不同级别软件的测试项要求,在此基础上,才能回答好以下问题。

解析:本题是一道有关军用嵌入式系统软件测试技术概念的考题。需要考生具有一定软件测试的相关基础知识。请考生仔细阅读本题中的相关内容,搞清楚军用软件重要级别的划分原则和不同级别软件具体含义,了解不同级别软件的测试项要求,在此基础上,才能回答好以下问题。

本题要关注以下几点:

(1)飞机起落架控制,关系着飞机安全起飞和着落。本系统中由于软件错误将会引起机毁人亡的悲剧。因此,软件的可靠性至关重要。

(2)提高软件的可靠性的主要方法之一,就是加强软件的测试工作。从目前软件测试方法的分类来看,不同级别的软件,测试的要求不相同,对于关键软件必须增加大量的测试项。

本题主要考查考生对各个测试项的具体概念的理解。考生应能够区分各种测试项具体要求及其差别,掌握语句覆盖、判定覆盖、条件覆盖、判定/条件覆盖和条件组合覆盖 5种测试项方法。

语句覆盖指每条可执行语句至少执行一次。判定覆盖指每个判定的每个分支至少执行一次。条件覆盖指每个判定的每个条件应取到各种可能的值。判定/条件覆盖同时满足.判定覆盖条件覆盖。条件组合覆盖每个判定中各条件的每一种组合至少出现一次。还有,路径覆盖使程序中每一条可能的路径至少执行一次。 -

第3题:

具体叙述你在软件开发过程中是如何进行软件配置管理的,采取过哪些配置管理的技术和措施?解决过哪些相应的矛盾或问题?

正确答案:

-

第4题:

阅读以下有关软件工程开发的叙述,回答问题1至问题3,将答案填入对应栏内。

【说明】

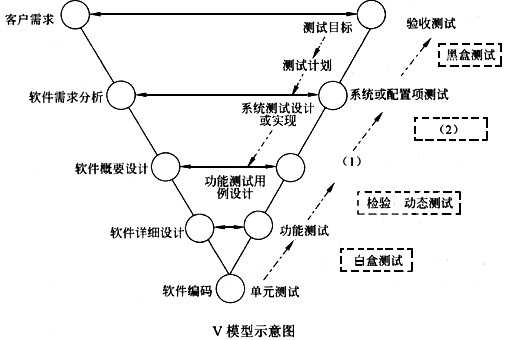

V模型是在快速应用开发模型基础上演变而来的,由于将开发过程构造成一个V字型而得名,V模型强调软件开发的协作和速度,将软件实现和验证有机结合起来,在保证较高的软件质量情况下缩短开发周期,下图为V模型的完整诠释。

上图所示的V模型中,与开发阶段中概要设计对应测试阶段称为(1)。在系统或配置项测试阶段处应采用(2)方法。请将(1)和(2)处的内容填入相应位置。

正确答案:(1)部件测试或组件测试 或 集成测试 (2)灰盒测试

(1)部件测试或组件测试 或 集成测试 (2)灰盒测试 解析:空(1)处对应概要设计,在软件工程中,以概要设计为测试依据的测试级别应为集成测试或部件测试。所以(1)处的正确答案应为部件测试,或组件测试,或集成测试。空(2)处的测试方法应为系统或配置项测试的测试方法,系统或配置项测试时,应该主要使用黑盒测试方法,但对一些特殊功能的测试还要对照代码使用白盒测试方法进行验证,所以应为灰盒测试方法。所以(1)处的正确答案应为灰盒测试。 -

第5题:

试题二、阅读以下关于项目成本/效益分析的说明,根据要求回答问题下面问题。

[说明]

某软件公司准备开发一套建筑施工项目管理软件,该软件应具有项目管理计划的编制及项目的动态管理功能,其生存周期为5年。该系统的预计开发成本、预计的年运行/维护成本,以及预计的收益如表3-14所示(其中带括号的数据表示负值)。

根据表3-14给出的数据,计算2013年的贴现系数、收益净现值和成本净现值。请给出简要的计算过程。

正确答案:【答案】

2013年的贴现系数为

收益净现值=收益值×当年贴现系数=2927000×0.6209=1817374元

成本净现值=运行/维护成本×当年贴现系数=241000×0.6209=149637元【解析】

这是一道要求考生根据具体项目数据分析贴现系数、收益净现值和成本净现值的计算题。本题的解答思路如下。

(1)贴现率是指使一定数额的资金折算成现值的年百分率。例如,一年后的100元人民币只相当于现在的94.34元,假设PV代表现值,FV代表将来值,i代表贴现率,n代表将要经过的年数,则有现值 ,那么贴现率

,那么贴现率

(2)贴现系数Fn是指根据贴现率所得的每年累计的贴现,即 ,PV=FV×Fn。

,PV=FV×Fn。

(3)根据表3-14给出的数据,2008年和2009年的贴现系数分别为1.000、0.9091,由此可计算出贴现率 。

另一种计算方法是,根据2009年的收益值为889000元、收益净现值为808190元得出,贴现率

(4)由于2012年的贴现系数为0.6830,因此2013年的贴现系数为 。

。

(5)净现值是指在贴现了所有的成本和收益之后,贴现后的收益与贴现后的成本。根据表3-14给出的2013年的收益值为2927000元、运行/维护成本为241000元可得出,收益净现值=收益值×当年贴现系数=2927000×0.6209=1817374元

成本净现值:运行/维护成本×当年贴现系数=241000×0.6209=149637元