下列属于引起税收法律关系变更原因的有( )。 A.纳税人自身组织状况发生变化 B.纳税人履行了纳税义务 C.纳税人经营或财产情况发生变化 D.纳税义务超过追缴期限 E.税法修订或调整

题目

B.纳税人履行了纳税义务

C.纳税人经营或财产情况发生变化

D.纳税义务超过追缴期限

E.税法修订或调整

相似考题

参考答案和解析

更多“下列属于引起税收法律关系变更原因的有( )。 ”相关问题

-

第1题:

下列不能引起法律关系产生、变更和消灭的条件有( )。

A.法律实施

B.法律规范

C.法律事实

D.法律关系客体答案:A,D解析:【精解】能引起法律关系产生、变更和消灭的条件有两个:法律规范和法律事实。 -

第2题:

下列各项中,不属于引起税收法律关系变更的原因有( )。A.纳税义务的免除

B.纳税主体的消失

C.纳税人履行纳税义务

D.税法的修订

E.不可抗力造成的破坏答案:A,B,C解析:引起税收法律关系变更的原因是多方面的,归纳起来,主要有:

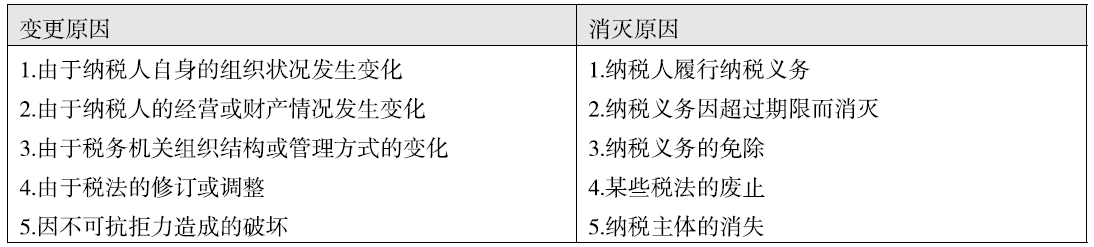

(1)由于纳税人自身组织状况发生变化;

(2)由于纳税人的经营或财产情况发生变化;

(3)由于税务机关组织结构或管理方式的变化;

(4)由于税法的修订或调整;

(5)因不可抗力造成的破坏。 -

第3题:

税收法律关系的产生、变更和消灭的原因包括( )。A.税收法律事件

B.税收法律的公布

C.税收法律的实施

D.税收法律行为答案:A,D解析:税收法律关系的产生、变更和消灭必须有能够引起税收法律关系产生、变更或消灭的客观情况,也就是由税收法律事实来决定。税收法律事实可以分为税收法律事件和税收法律行为。 -

第4题:

引起法律关系产生、变更和消灭的原因有()。

A.法律事实 B.法律本身 C.法律废除 D.海啸答案:A,B,C,D解析:【详解】

法律关系产生、变更和消灭的原因主要是法律事实,还有法律本身的规定和变动。海啸属于法律事实中的事件。 -

第5题:

下列属于引起合同法律关系变更的事件有()。

- A、战争

- B、业主违约

- C、洪水

- D、双方协商延长工期

- E、政策变化

正确答案:A,C,E -

第6题:

单选题引起法律关系发生、变更或者消灭的下列各项中,属于法律事件的有( )。A订立合同

B发生海啸

C销售货物

D签发支票

正确答案: A解析: -

第7题:

多选题下列属于引起合同法律关系变更的事件有()。A战争

B业主违约

C洪水

D双方协商延长工期

E政策变化

正确答案: C,A解析: 事件分为自然事件和社会事件。自然事件是指由于自然现象所引起的客观事实,如地震、台风等。社会事件是指由于社会上发生了不以个人意志为转移的、难以预料的重大事变所形成的客观事实,如战争、罢工、禁运等。无论自然事件还是社会事件,它们的发生都能引起一定的法律后果,即导致合同法律关系的产生或者迫使已经存在的合同法律关系发生变化。 -

第8题:

多选题下列关于税收法律关系的构成,说法正确的有()。A税收法律关系中权利主体另一方的确定,在我国采取的是属地兼属人原则

B税法是引起税收法律关系的前提条件,并能产生具体的税收法律关系

C税收法律关系的内容是税收法律关系中最实质的东西,也是税法的灵魂

D税收法律关系是由权利主体、客体和税收法律关系内容三方面构成

正确答案: B,C解析: 税法是引起税收法律关系的前提条件,但税法本身并不能产生具体的税收法律关系,税收法律关系由税收法律事实来决定。 -

第9题:

多选题下列关于税收法律关系的构成,说法正确的有()。A税收法律关系中权利主体另一方的确定,在我国采取的是属地兼属人原则

B税法是引起税收法律关系的前提条件,并能产生具体的税收法律关系

C税收法律关系的内容是税收法律关系中最实质的东西,也是税法的灵魂

D税收法律关系是由主体、客体和税收法律关系内容三方面构成

正确答案: C,B解析: 税法是引起税收法律关系的前提条件,但税法本身并不能产生具体的税收法律关系,税收法律关系由税收法律事实来决定。 -

第10题:

单选题下列关于法律事实的论述,( )是错误的。A法律事实,是指法律规范所规定的,能够引起法律后果即法律关系产生、变更和消灭的客观现象

B在法律事实中,不以人的意志为转移的,但能够引起法律关系发生、变更和消灭的客观情况,称为事件

C自然灾害与战争都属于事件

D人的行为也能够引起法律关系产生、变更和消灭,故也属于法律事实

正确答案: B解析: -

第11题:

问答题简述税收法律关系变更的原因。正确答案:解析: -

第12题:

单选题税收法律关系的消灭是指这一法律关系的终止,下列不属于税收法律关系消灭原因的是( )。A税法的废止

B纳税人履行纳税义务

C因不可抗力造成的破坏

D纳税义务的免除

正确答案: C解析:

税收法律关系消灭的原因主要有以下几个方面:①纳税人履行纳税义务;②纳税义务因超过期限而消灭;③纳税义务的免除;④某些税法的废止;⑤纳税主体的消失。 -

第13题:

(2018年)下列属于引起税收法律关系变更原因的有( )。A.纳税人自身组织状况发生变化

B.纳税人履行了纳税义务

C.纳税人经营或财产情况发生变化

D.纳税义务超过追缴期限

E.税法修订或调整答案:A,C,E解析:选项BD属于税收法律关系消灭的原因。 -

第14题:

下列属于税收法律关系变更原因的有()A.纳税人自身组织状况发生变化

B.纳税人履行了纳税义务

C.税法修订或调整

D.纳税人经营或财产情况发生变化

E.纳税义务超过追缴期限答案:A,C,D解析:收法律关系的产生应以引起纳税义务成立的法律事实为基础和标志。纳税义务产生的标志应当是纳税主体进行的应税行为。

-

第15题:

关于税收法律关系的说法正确的是()A.税收法律关系包括主体、客体、内容

B.税收法律关系的内容是征税对象,是税收法律关系中最实质的东西

C.税收法律关系的产生是由税法的制定而产生的

D.税收法律关系的产生、变更、消灭都是由于税收法律事实来决定答案:A,D解析:选项 B:税收法律关系的内容是主体所享有的权利和所应承担的义务,是税收法律关系中最实质的东西;选项 D,税法是引起税收法律关系的前提条件,但税法本身并不能产生具体的税收法律关系。 -

第16题:

下列关于税收法律关系的说法,正确的有()。

- A、税务机关的职责包括要广泛宣传税收法律、行政法规,普及纳税知识,无偿提供纳税咨询服务

- B、税务机关可以在特定情况下行使代位权和撤销权

- C、税收法律关系的产生应以引起纳税义务成立的法律事实为基础和标志

- D、判断一个行政机关是否具备行政主体资格,关键要看其是否经过法律授权

- E、纳税人履行纳税义务是最常见的税收法律关系变更的原因

正确答案:A,B,C,D -

第17题:

引起法律关系发生、变更或者消灭的下列各项中,属于法律行为的有()

- A、订立合同

- B、发生海啸

- C、销售货物

- D、签发支票

正确答案:A,C,D -

第18题:

单选题下列关于税收法律关系的表述中,正确的是()。A税法是引起法律关系的前提条件,是税收法律关系产生的根本原因

B税收法律关系的主体是税务机关

C税收法律关系中权利主体双方法律地位平等,因此双方的权利义务对等

D税收法律关系是由权利主体、权利客体和内容三方面构成

正确答案: D解析: 本题考核“税法基本原理——税收法律关系”相关知识。选项A:税法是引起税收法律关系的前提条件,但税法本身并不能产生具体的税收法律关系;选项B:税收法律关系的主体,即征纳主体,是指税收法律关系中依法享有权利和承担义务的双方当事人,一方为税务机关,另一方为纳税人;选项C:税收法律关系中权利主体双方法律地位平等,但是双方的权利义务不对等。 -

第19题:

多选题税收法律关系的变更是指由于某一法律事实的发生,使税收法律关系的主体、内容和客体发生变化。下列情况会引起税收法律关系变更的有( )。A由于纳税人自身的组织状况发生变化

B由于税务机关组织结构或管理方式的变化

C由于税法的修订或调整

D由于纳税人生产经营资金数量发生变化

E因不可抗力造成的破坏

正确答案: B,C解析:

税收法律关系变更的原因包括:①由于纳税人自身的组织状况发生变化;②由于纳税人的经营或财产情况发生变化;③由于税务机关组织结构或管理方式的变化;④由于税法的修订或调整;⑤因不可抗拒力造成的破坏。 -

第20题:

多选题关于税收法律关系的表述中,正确的有()。A税法不能产生具体的税收法律关系

B税收法律关系的主体一方,是代表国家行政征税职权的国家税务机关

C税收法律关系由权利义务主体、客体和内容组成

D税收法律关系的产生、变更与消灭是由税收法律行为来决定的

正确答案: C,A解析: 税法是引起税收法律关系的前提条件,但税法并不能产生具体的税收法律关系;税收法律关系的主体一方,是代表国家行政征税职权的国家行政机关;税收法律关系的产生、变更与消灭是由税收法律事实来决定的,具体包括税收法律事件和税收法律行为。 -

第21题:

多选题引起法律关系发生、变更或者消灭的下列各项中,属于法律行为的有()A订立合同

B发生海啸

C销售货物

D签发支票

正确答案: A,C,D解析: 选项B属于法律事件(绝对事件)。 -

第22题:

多选题引起税收法律关系变更的原因有()A纳税人发生合并

B纳税人经营情况发生变化

C税收机关组织结构发生变化

D税法的修订

E发生海啸

正确答案: E,D解析: 暂无解析 -

第23题:

多选题下列关于税收法律关系的说法,正确的有()。A税务机关的职责包括要广泛宣传税收法律、行政法规,普及纳税知识,无偿提供纳税咨询服务

B税务机关可以在特定情况下行使代位权和撤销权

C税收法律关系的产生应以引起纳税义务成立的法律事实为基础和标志

D判断一个行政机关是否具备行政主体资格,关键要看其是否经过法律授权

E纳税人履行纳税义务是最常见的税收法律关系变更的原因

正确答案: C,A解析: 纳税人履行纳税义务,这是最常见的税收法律关系消灭的原因。