某制造企业关于成本的历史资料统计如下:预计该公司2019年的业务量为25万件。 要求: 采用高低点法预测该公司2019年的总成本;

题目

预计该公司2019年的业务量为25万件。

要求:

采用高低点法预测该公司2019年的总成本;

相似考题

更多“某制造企业关于成本的历史资料统计如下: ”相关问题

-

第1题:

对某企业生产的在制品A进行评估.根据历史资料和分析得到下列资料:(1)该在制品的帐面总成本截止到评估日为100万元;(2)该在制品中超出正常范围的废品有100个,总成本为15000元,且估计可回收500元;(3)该在制品的材料成本占总成本的50%,根据相关资料统计计算题出生产开始到评估日材料价格的涨幅为8%;(4)制造费用占总成本的20%,由于物价上涨,该在制品的制造费用上涨了6个百分点;(5)其他成本在生产开始到评估日没有发生变化.试评估该在制品的价值.

参考答案:在制品的价值=9850003940011820500=1036720元=103.67万元

-

第2题:

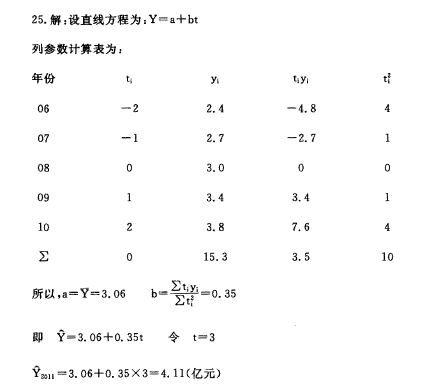

某商场销售额历史资料如下: (单位:亿元)

参考答案:

参考答案:

-

第3题:

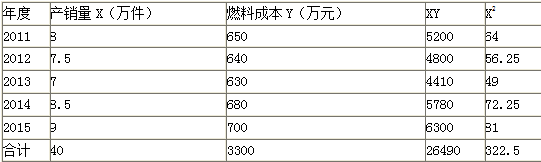

某企业过去5年的产销量和燃料成本的有关资料如下表,该企业2016年预计产销量为9.5万件。

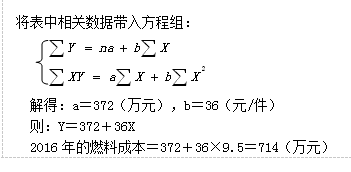

要求:用回归直线法预计2016年的燃料成本。答案:解析:

-

第4题:

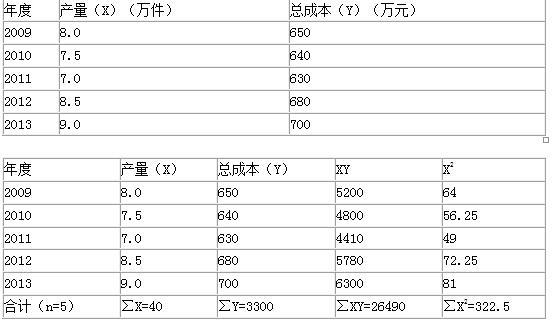

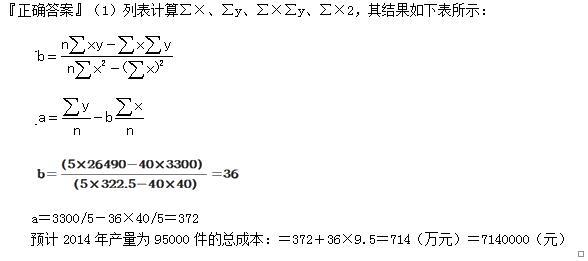

某企业2009年至2013年的产量和总成本的历史资料如下表所示,该企业2014年预计产量为95000件。

要求:运用回归直线法预测该企业2014年的总成本。

某企业产量与总成本表

应用最小平方法原理,求解y=a+b×中a、b两个待定参数。答案:解析:

-

第5题:

某企业2010年上半年的产量和单位成本资料如下:

试计算该企业2010年上半年的产品平均单位成本。答案:解析:

-

第6题:

某企业本月生产甲、乙两种产品,有关资料如下:

(1) 甲、乙产品产量及相关成本如下表:

(2)经作业分析,相关的作业成本资料如下表:

要求:1.采用传统成本计算法计算甲、乙两种产品应分配的制造费用(按机器小时分配)及单位成本。

要求:2.采用作业成本计算法计算甲、乙两种产品应分配的制造费用及单位成本。

要求:3.分析说明两种方法下单位成本产生差异的原因,如果采用成本加成20%确定销售价格,其带来的后果是什么?答案:解析:1.甲产品单位制造费用=[20000/(4×1000+4×4000)]×(4×1000)/1000=4(元)

乙产品单位制造费用=[20000/(4×1000+4×4000)]×(4×4000)/4000=4(元)

甲产品单位成本=5+10+4=19(元)

乙产品单位成本=12+4+4=20(元)

2. 甲产品承担设备维护成本=[6000/(8+2)]×8=4800(元)

乙产品承担设备维护成本=[6000/(8+2)]×2=1200(元)

甲产品承担订单处理成本=[4000/(70+30)]×70=2800(元)

乙产品承担订单处理成本=[4000/(70+30)]×30=1200(元)

甲产品承担机器调整成本=[3600/(30+10)]×30=2700(元)

乙产品承担机器调整成本=[3600/(30+10)]×10=900(元)

甲产品承担机器运行成本=[4000/(4000+16000)]×4000=800(元)

乙产品承担机器运行成本=[4000/(4000+16000)]×16000=3200(元)

甲产品承担质量检验成本=[2400/(60+40)]×60=1440(元)

乙产品承担质量检验成本=[2400/(60+40)]×40=960(元)

甲产品承担的作业成本=4800+2800+2700+800+1440=12540(元)

乙产品承担的作业成本=1200+1200+900+3200+960=7460(元)

甲产品单位成本=5+10+(12540÷1000)=27.54(元)

乙产品单位成本=12+4+(7460÷4000)=17.865(元)

3.在传统成本计算方法下,制造费用按机器小时分配,夸大了产量高的乙产品成本(20元);在作业成本法下,考虑了生产工艺更为复杂的甲产品特点,故应承担更多的制造费用,恰当地反映了其产品成本(27.54元)。

如果按照成本加成20%作为销售价格,在传统成本计算方法下,甲产品定价偏低,会供不应求,乙产品定价偏高,销售不畅;在作业成本法下,可以保障科学的定价决策。 -

第7题:

某企业2017年1月至6月生产A产品的成本资料如下 :

要求:用高低点法确定A产品的单位变动成本和固定成本总额。答案:解析:单位变动成本=(850-785)/(155-135)=3.25(万元)

固定成本=850-155×3.25=346.25(万元) -

第8题:

某企业生产两种产品的资料如下:

计算两种产品单位成本总指数及由于单位成本影响总成本的绝对额。

计算两种产品单位成本总指数及由于单位成本影响总成本的绝对额。

略 -

第9题:

在统计方式的物流成本核算中,企业内物流成本是通过对企业现行的成本核算资料中的()等费用账户进行解剖分析,抽取并计算出来的。

- A、业务费用

- B、应付工资

- C、生产成本

- D、制造费用

- E、管理费用

正确答案:B,C,D,E -

第10题:

邮政业务成本发展趋势预测是根据业务成本的特性和历史资料,应用()的方法,预测计划期业务成本的发展趋势。

- A、数学

- B、数理统计

- C、统计

- D、因素分析

正确答案:B -

第11题:

单选题某注册地在杭州但营业地在某县的企业,贷款1000万元用于农用机械生产,这笔贷款应统计为()。A农村企业农产品加工贷款

B城市企业农业生产资料制造贷款

C城市企业农产品加工贷款

D农村企业农业生产资料制造贷款

正确答案: A解析: 暂无解析 -

第12题:

问答题甲企业生产A产品,A产品变动制造费用标准成本相关资料如下表所示:A产品变动制造费用标准成本资料项目标准月标准总工时5000小时单位产品工时标准5小时/件标准变动制造费用总额4000元假定甲企业本月实际生产A产品800件,实际耗用总工时4400小时,实际发生变动制造费用4000元。3.分析一下差异发生的原因。正确答案:解析: -

第13题:

某企业只生产一种产品,某年度的有关成本资料如下:直接材料10元直接人工12元变动性制造费用8元固定性制造费用20元变动销售费用9元固定销售费用24元变动管理费用14元固定管理费用15元采用变动成本法时,该企业的产品成本是()A、30元

B、53元

C、50元

D、112元

参考答案:A

-

第14题:

资料:

某企业采用标准成本法,A产品的正常生产能量为l 000件;

单位产品标准成本如下:

单位产品标准成本 (产品A)

要求:

(1)计算直接材料成本差异;

(2)计算直接人工成本差异;

(3)计算变动制造费用差异;

(4)采用二因素法,计算固定制造费用差异;

(5)采用三因素法,计算固定制造费用差异。

正确答案:

(1)直接材料成本差异:

材料价格差异=实际数量×(实际价格-标准价格)

=(800×0.11)×(140-150)

=-880(元)

材料数量差异=(实际数量-标准数量)×标准价格

=(800×0.11-800×0.1)×150

=1 200(元)

直接材料成本差异=价格差异+数量差异

=(-880)+1 200

=320(元)

由于材料实际价格低于标准价格,使材料成本下降880元;由于材料实际数量高于标准数量,使材料成本上升1 200元,两者相抵,直接材料成本净上升320元,为不利差异。

(2)直接人工成本差异:

工资率差异=实际工时×(实际工资率-标准工资率)

=(800×5.5)×(3.9-4)

=-440(元)

人工效率差异=(实际工时-标准工时)×标准工资率

=(800×5.5-800×5)×4

=1 600(元)

直接人工成本差异=工资率差异+人工效率差异

=(-440)+1 600

=1 160(元)

由于实际工资率低于标准工资率,使直接人工成本下降440元;由于实际工时高于标准工时,使直接人工成本上升1 600元。两者相抵,直接人工成本净上升l l60元,为不利差异。

(3)变动制造费用差异:

变动费用耗费差异=实际工时×(变动费用实际分配率一变动费用标准分配率)

=(800×5.5)×

=一1 280(元)

变动费用效率差异=(实际工时一标准工时)×变动费用标准分配率

=(800×5.5—800×5)×1.2

=480(元)

变动制造费用差异=变动费用耗费差异+变动费用效率差异

=(一1 280+480)

=一800(元)

由于变动费用实际分配率低于变动费用标准分配率,使变动制造费用下降l 280元;由于实际工时高于标准工时,使变动制造费用上升480元。两者相抵,变动制造费用净下降800元,为有利差异。

(4)固定制造费用差异(二因素分析法):

生产能量=1 000 × 5=5 000(工时)

固定制造费用实际数=5 000(元)

实际产量标准工时=800 X5=4 000(元)

固定费用标准分配率=5 000/5 000=1(元/32时)

固定制造费用耗费差异=固定制造费用实际数一固定制造费用预算数

=固定费用实际数一(固定费用标准分配率×生产能量)

=5 000一(1×5 000)

=0

固定制造费用能量差异=(生产能量一实际产量标准工时)×固定费用标准分配率

=(5 000—800×5)×1

=1 000(元)

固定制造费用差异=0+1 000=1 000(元)

由于实际固定制造费用与预算数相同,为发生该项费用的耗费差异;但因未能达到应有的生产能量,使固定制造费用发生闲置,损失额1 000元。

(5)固定制造费用差异(三因素分析法):

固定制造费用耗费差异=0

固定制造费用产量差异=(预算工时一实际工时)X固定制造费用标准分配率

=(5 000—800×5.5)×l

=600(元)

固定制造费用效率差异=(实际工时一实际产量标准工时)×固定费用标准分配率

=(800×5.5—800×5)×1

=4 000(元)

固定制造费用差异=0+600+400

=1 000(元) -

第15题:

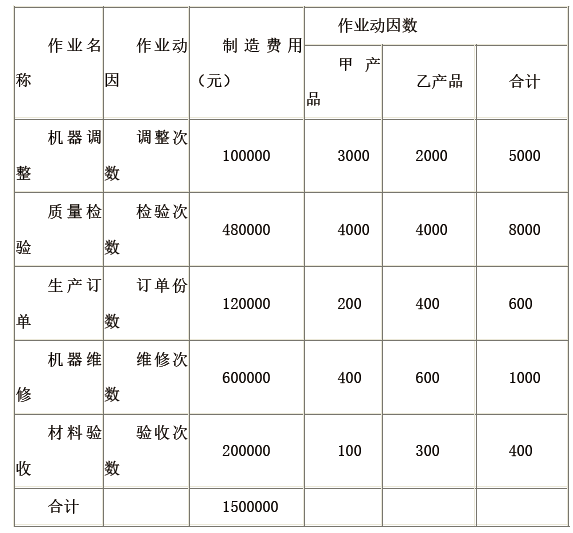

某企业生产甲、乙两种产品,甲、乙两种产品的复杂程度不一样,所耗用的作业量也不一样。依据作业动因设置五个成本库。有关资料如下所示。

甲、乙产品作业成本资料

要求:

1)计算各项作业动因分配率。

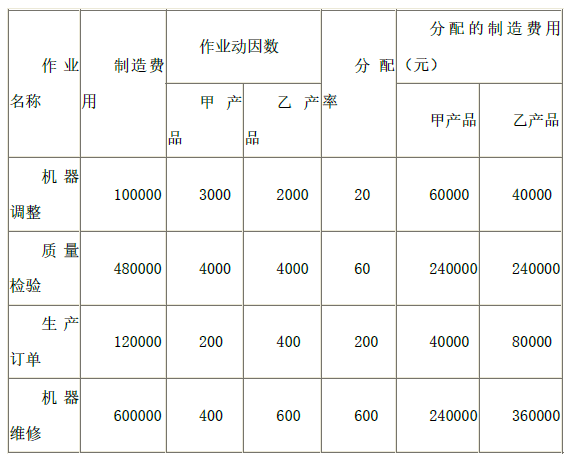

2)用作业成本法计算甲乙产品分配的制造费用。 答案:解析:1)各项作业动因分配率计算结果如下表所示:

答案:解析:1)各项作业动因分配率计算结果如下表所示:

作业动因分配率

2)甲乙产品分配的制造费用计算结果如下表所示:

按作业成本法计算的制造费用

-

第16题:

某企业生产甲、乙两种产品,有关资料如下:

(1)甲、乙两种产品的成本资料:

(2)该企业制造费用总额为150000元,按以下作业进行了划分。有关资料如下:

要求:

(1)按照传统成本法,以直接人工工时为分配标准,计算甲、乙两种产品的单位成本。

(2)按照作业成本法计算甲、乙两种产品的单位成本。答案:解析:(1)制造费用分配率=150000/(1000+2000)=50(元/小时)

分配给甲产品的制造费用=50×1000=50000(元)

单位甲产品应分配的制造费用=50000/400=125(元/件)

甲产品的单位成本=125+250=375(元/件)

分配给乙产品的制造费用=50×2000=100000(元)

单位乙产品应分配的制造费用=100000/625=160(元/件)

乙产品的单位成本=160+380=540(元/件)

(2)甲、乙两种产品应分配的制造费用

甲产品的单位成本=172.5+250=422.5(元/件)

单位乙产品应分配的制造费用=81000/625=129.6(元/件)

乙产品的单位成本=129.6+380=509.6(元/件)。 -

第17题:

甲企业生产A产品,A产品变动制造费用标准成本相关资料如下表所示:

A产品变动制造费用标准成本资料

假定甲企业本月实际生产A产品800件,实际耗用总工时4400小时,实际发生变动制造费用4000元。

<1>?、计算A产品标准变动制造费用分配率和变动制造费用标准成本。

<2>?、计算A产品变动制造费用成本差异、变动制造费用效率差异和变动制造费用耗费差异,并说明是节约还是超支。

<3>?、分析一下差异发生的原因。答案:解析:<1>、标准变动制造费用分配率=4000/5000=0.8(元/小时)(0.5分)

变动制造费用标准成本=单位产品工时标准×标准变动制造费用分配率=5×0.8=4(元/件)(1分)

<2>、变动制造费用成本差异=4000-800×5×0.8=800(元),是超支差异(0.5分)

变动制造费用效率差异=(4400-800×5)×0.8=320(元),是超支差异(0.5分)

变动制造费用耗费差异=(4000/4400-0.8)×4400=480(元),是超支差异(0.5分)

<3>、通过计算可知,A产品变动制造费用超支800元,原因有二:

一是效率不高,工时由4000小时(800×5)上升为4400小时;(1分)

二是费用分配率由0.8元提高到4000/4400元,这两个原因导致变动制造费用超支。(1分) -

第18题:

K企业专门从事甲、乙两种产品的生产,有关这两种产品的基本资料如下(单位:元):

甲:1000×4=4000 5000 10000

乙:4000×4=16000 48000 16000

K企业每年制造费用总额20000元,甲乙两种产品复杂程度不一样,耗用的作业量也不一样。K企业与制造费用相关的作业有5个,为此设置了5个成本库。有关制造费用作业成本的资料如下(单位:元):

要求:

分别用传统成本计算法和作业成本计算法计算上述两种产品的总成本和单位成本。答案:解析:(1)传统成本法下计算两种产品的制造费用(用机器小时数作为费用分配依据)

已知甲乙两种产品的机器小时总数分别为4000小时和16000小时,制造费用总额为20000元,则:

制造费用分配率=20000/20000=1(元/小时)

甲产品的制造费用=4000×1=4000(元)

乙产品的制造费用=16000×10=16000(元)

(2)作业成本法下计算两种产品的制造费用

首先计算各项作业的成本动因分配率,见下表:

其次,利用作业成本法计算两种产品的制造费用。

甲产品制造费用=8×600+70×40+30×90+4000×0.2+60×24=12540(元)

乙产品制造费用=2×600+30×40+10×90+16000×0.2+40×24=7460(元)

(3)两种成本计算法计算的产品成本。

-

第19题:

某企业各年产品总成本资料如下:

试用最小平方法配合直线趋势方程,并预测2002年总成本。

试用最小平方法配合直线趋势方程,并预测2002年总成本。

略 -

第20题:

某企业某产品有关成本资料如下:单位直接材料成本为10元,单位直接人工成本为5元,单位变动制造费用为7元,固定性制造费用总额为4000元,单位变动性销售及管理费用为4元,固定性销售及管理费用为1000元。期初存货量为0,本期产量为1000件,销量为600件,单位售价为40元。 按变动成本法、完全成本法的有关公式计算销货成本指标。

正确答案:完全成本法:

销货成本=26×600=15600元

变动成本法:

销货成本=22×600=13200元 -

第21题:

某企业某产品有关成本资料如下:单位直接材料成本为10元,单位直接人工成本为5元,单位变动制造费用为7元,固定性制造费用总额为4000元,单位变动性销售及管理费用为4元,固定性销售及管理费用为1000元。期初存货量为0,本期产量为1000件,销量为600件,单位售价为40元。 按变动成本法、完全成本法的有关公式计算期间费用指标。

正确答案:完全成本法:

期间费用=变动性销售及管理费用+固定性销售及管理费用=600×4+1000=3400元

变动成本法:

期间费用=固定性制造费用+变动性销售及管理费用+固定性销售及管理费用

=4000+600×4+1000=7400元 -

第22题:

问答题甲企业生产A产品,A产品变动制造费用标准成本相关资料如下表所示:A产品变动制造费用标准成本资料项目标准月标准总工时5000小时单位产品工时标准5小时/件标准变动制造费用总额4000元假定甲企业本月实际生产A产品800件,实际耗用总工时4400小时,实际发生变动制造费用4000元。1.计算A产品标准变动制造费用分配率和变动制造费用标准成本。正确答案:解析: -

第23题:

问答题甲企业生产A产品,A产品变动制造费用标准成本相关资料如下表所示:A产品变动制造费用标准成本资料项目标准月标准总工时5000小时单位产品工时标准5小时/件标准变动制造费用总额4000元假定甲企业本月实际生产A产品800件,实际耗用总工时4400小时,实际发生变动制造费用4000元。2.计算A产品变动制造费用成本差异、变动制造费用效率差异和变动制造费用耗费差异,并说明是节约还是超支。正确答案:解析:

计算两种产品单位成本总指数及由于单位成本影响总成本的绝对额。

计算两种产品单位成本总指数及由于单位成本影响总成本的绝对额。

试用最小平方法配合直线趋势方程,并预测2002年总成本。

试用最小平方法配合直线趋势方程,并预测2002年总成本。