(2018年)某股份有限公司采用收购本公司股票方式减资,下列各项中,在回购本公司股份时应借记的会计科目是()。A.股本 B.资本公积 C.盈余公积 D.库存股

题目

B.资本公积

C.盈余公积

D.库存股

相似考题

更多“(2018年)某股份有限公司采用收购本公司股票方式减资,下列各项中,在回购本公司股份时应借记的会计科目是()。”相关问题

-

第1题:

甲股份有限公司以收购本公司股票方式减资,在进行注销股本的会计处理时,可能涉及的会计科目有( )。

A.股本

B.资本公积

C.财务费用

D.盈余公积

正确答案:ABD

-

第2题:

某股份有限公司按法定程序经批准后采用收购本公司股票方式减资,回购股票支付价款低于股票面值总额的,所注销库存股账面余额与冲减股本的差额应计入()

A.盈余公积

B.资本公积金

C.营业外收入

D.利润分配

正确答案:B

【答案】B

【解析】如果回购股票支付的价款低于面值总额的,所注销库存股的账面余额与所冲减股本的差额记入“资本公积——股本溢价”科目。

-

第3题:

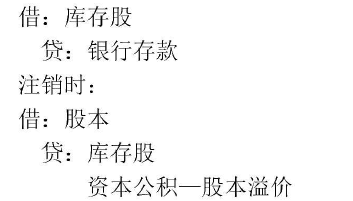

(2017年)某股份有限公司依法采用收购本公司股票方式减资。自购股票支付的价款低于股票面值总额。下列各项中,注销股本时,冲减股本后的差额应贷记的会计科目是( )A.利润分配——未分配利润

B.盈余公积

C.资本公积

D.营业外收入答案:C解析:回购股票支付的价款低于股票面值总额,回购时:

借:库存股

贷:银行存款

注销时:

借:股本

贷:库存股

资本公积——股本溢价 -

第4题:

企业减少实收资本应按法定程序报经批准,股份有限公司采用收购本公司股票方式减资的,按股票面值和注销股数计算的股票面值总额冲减股本,按注销库存股的账面余额与所冲减股本差额冲减盈余公积。( )答案:错解析:企业减少实收资本应按法定程序报经批准,股份有限公司采用收购本公司股票方式减资的,通过“库存股”科目核算回购股份的金额。减资时,按股票面值和注销股数计算的股票面值总额冲减股本,按注销库存股的账面余额与所冲减股本差额冲减股本溢价,股本溢价不足冲减的,应依次冲减“盈余公积”、“利润分配——未分配利润”等科目。 -

第5题:

甲公司通过收购并注销本公司股票的方式减资时,按股票面值和收购股数计算的股票面值总额,应借记的会计科目是( )。A.股本

B.库存股

C.资本公积

D.盈余公积答案:A解析:回购本公司股票时,实际支付的价款记入库存股科目;注销时股票的面值借记股本科目。 -

第6题:

股份有限公司采用收购企业股票方式减资时,对所注销股票的账面余额应贷记()科目。

- A、股本

- B、资本公积

- C、库存股

- D、银行存款

正确答案:C -

第7题:

多选题某股份有限公司按法定程序报经批准后采用收购本公司股票方式减资,购回股票支付价款高于股票面值总额,所注销库存股账面余额与冲减股本的差额可能涉及的会计科目有( )。A盈余公积

B利润分配——未分配利润

C营业外收入

D资本公积

正确答案: A,C解析:

股份有限公司采用收购本公司股票方式减资的,通过“库存股”科目核算回购股份的金额。减资时,按股票面值和注销股数计算的股票面值总额,借记“股本”科目,按注销库存股的账面余额,贷记“库存股”科目,按其差额,借记“资本公积——股本溢价”科目,股本溢价不足冲减的,应借记“盈余公积”“利润分配——未分配利润”科目,不涉及“营业外收入”科目。 -

第8题:

单选题股份有限公司采用收购企业股票方式减资时,对所注销股票的账面余额应贷记()科目。A股本

B资本公积

C库存股

D银行存款

正确答案: C解析: 暂无解析 -

第9题:

判断题股份有限公司按规定以收购本公司股票的形式减资时,实际收购价格超过减资股本面值的差额,应当冲减除股本以外的其他股东权益项目的数额A对

B错

正确答案: 错解析: 暂无解析 -

第10题:

多选题关于库存股的核算,下列说法正确的有()。A企业为奖励本公司职工而收购本公司股份,应按实际支付的金额借记库存股,贷记银行存款

B企业与持有本公司股份的其他公司合并而导致股份回购,属于非同一控制下企业合并的,应按照其他公司持有本公司股份的原账面价值,借记库存股科目,贷记有关科目

C企业转让库存股,应按实际收到的金额,借记银行存款等科目,按转让库存股的账面余额,贷记库存股科目,按其差额,借记或贷记资本公积-股本溢价科目

D企业注销库存股,应按股票面值和注销股数计算的股票面值总额,借记股本科目,按注销库存股的账面余额,贷记库存股科目,按其借方差额借记资本公积-股本溢价科目,股本溢价不足冲减的,应依次冲减盈余公积、未分配利润

E企业与持有本公司股份的其他公司合并而导致股份回购,属于同一控制下企业合并的,应按照其他公司持有本公司股份的原账面价值,借记库存股科目,贷记有关科目

正确答案: E,A解析: 企业与持有本公司股份的其他公司合并而导致股份回购,属于非同一控制下企业合并的,应按照其他公司持有本公司股份的公允价值,借记"库存股"科目,贷记有关科目。 -

第11题:

单选题某股份有限公司依法采用收购本公司股票的方式减资。如果回购股票支付的价款高于股票面值总额的,所注销库存股账面余额与所冲减股本的差额不可能记入的科目是( )。A利润分配——未分配利润

B盈余公积

C资本公积

D营业外收入

正确答案: A解析: -

第12题:

判断题股份有限公司按法定程序报经批准采用收购本公司股票方式减资的,购回股票支付的价款(含交易费用)低于其面值总额的,应依次增加资本公积(股本溢价)、盈余公积和未分配利润。( )A对

B错

正确答案: 对解析: 暂无解析 -

第13题:

股份有限公司采用收购本公司股票方式减资的,如果回购股票支付的价款低于面值总额的,所注销的库存股的账面余额与所>中减的股本的差额作为增加盈余公积处理。( )

此题为判断题(对,错)。

正确答案:×

-

第14题:

某股份有限公司按法定程序报经批准后采用回购本公司股票方式减资,购回股票支付价款低于股票面值总额的,所注销库存股账面余额与冲减股本的差额应计入( ).

A.盈余公积

B.营业外收入

C.资本公积

D.未分配利润

正确答案:C

【答案】C

【解析】如果购回股票支付的价款低于面值总额的,所注销库存股的账面余额与所冲减股本的差额记入“资本公积——股本溢价”科目。

-

第15题:

(2017年)某股份有限公司依法采用回购本公司股票方式减资。回购股票时支付的价款低于股票面值总额。下列各项中, 注销股票时,冲减股本后的差额应贷记的会计科目是()。

A.利润分配--未分配利润

B.盈余公积

C.资本公积

D.营业外收入答案:C解析:回购股票支付的价款低于股票面值总额,回购时:

-

第16题:

股份有限公司通过收购本公司股票方式进行减资的,购回股票支付的价款超过面值总额的部分,依次减少()。A:股本

B:资本公积

C:盈余公积

D:未分配利润答案:B,C,D解析: -

第17题:

甲公司通过收购本公司股票的方式减资时,按股票面值和收购股数计算的股票面值总额,应借记的会计科目是( )。A.股本

B.库存股

C.资本公积

D.盈余公积答案:B解析:回购本公司股票时记入库存股科目。 -

第18题:

单选题某股份有限公司采用收购本公司股票方式减资,下列各项中,在回购本公司股份时应借记的会计科目是( )。A股本

B资本公积

C盈余公积

D库存股

正确答案: B解析: -

第19题:

单选题某股份有限公司按法定程序报经批准采用收购本公司股票方式减资,该公司收购本公司股票100万股,收购价格0.9元/股,面值1元/股,发生的佣金、印花税等交易费用1.5万元。该公司应增加的资本公积(股本溢价)的金额是( )万元。A1.5

B8.5

C10

D11.5

正确答案: C解析: 购回股票支付的价款(含交易费用)100×0.9+1.5=91.5(万元)。购回股票的面值总额为100×1=100(万元)。购回股票支付的价款低于面值总额的差额为100-91.5=8.5(万元)。企业应按8.5万元增加资本公积(股本溢价)。 -

第20题:

单选题甲股份有限公司采用回购本公司的股票方式减资,回购本公司股票时应该借记的会计科目是()。A股本

B资本公积

C库存股

D盈余公积

正确答案: B解析: 回购本公司股票借记的会计科目是"库存股"。 -

第21题:

单选题某股份有限公司依法采用收购本公司股票方式减资。自购股票支付的价款低于股票面值总额。下列各项中,注销股价时,冲减股本后的差额应贷记的会计科目是()。A利润分配——未分配利润

B盈余公积

C资本公积

D营业外收入

正确答案: A解析: -

第22题:

多选题股份有限公司通过回购本公司股票方式减资的,当回购价格大于股本面值的差额时可能涉及的会计科目有()。A资本公积

B盈余公积

C利润分配

D股本

正确答案: A,C解析: 暂无解析 -

第23题:

单选题某股份有限公司按法定程序报经批准后采用收购本公司股票方式减资,回购股票支付价款低于股票面值总额的,所注销库存股账面余额与冲减股本的差额应计入()。A盈余公积

B营业外收入

C资本公积

D未分配利润

正确答案: A解析: 本题考核回购股票的账务处理。如果回购股票支付的价款低于面值总额的,所注销库存股的账面余额与所冲减股本的差额作为增加“资本公积—股本溢价”处理。