甲企业为增值税一般纳税人,适用的增值税税率为 13%。2019 年 8 月份该企业发生的有关职工薪酬的资料如下: (1)当月应付职工工资总额为 500 万元,“工资费用分配汇总表”中列示的产品生产工人工资为 350万元,车间管理人员工资为 70 万元,企业行政管理人员工资为 50 万元,专设销售机构人员工资为30 万元。 (2)根据“工资结算汇总表”,本月企业应付职工工资总额为 500 万元,扣回代垫的职工家属医疗费 6 万元,按税法规定代扣代缴职工个人所得税共计 15 万元;企业以银行存款支付工资 47

题目

甲企业为增值税一般纳税人,适用的增值税税率为 13%。2019 年 8 月份该企业发生的有关职工薪酬的资料如下:

(1)当月应付职工工资总额为 500 万元,“工资费用分配汇总表”中列示的产品生产工人工资为 350万元,车间管理人员工资为 70 万元,企业行政管理人员工资为 50 万元,专设销售机构人员工资为30 万元。

(2)根据“工资结算汇总表”,本月企业应付职工工资总额为 500 万元,扣回代垫的职工家属医疗费 6 万元,按税法规定代扣代缴职工个人所得税共计 15 万元;企业以银行存款支付工资 479 万元。

(3)根据国家规定的计提基础和计提标准,当月应计提的基本养老保险费用为 60 万元,基本医疗保险费为 50 万元,其他保险费为 40 万元以及住房公积金为 50 万元。

(4)当月企业以其生产的电风扇作为福利发放给 500 名直接参加产品生产的职工,该型号电风扇市场销售价为每台 600 元,每台成本为 400 元。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题(答案中的金额单位以万元表示)。

根据资料(2),下列各项中,关于企业发放工资会计处理正确的是( )。

(1)当月应付职工工资总额为 500 万元,“工资费用分配汇总表”中列示的产品生产工人工资为 350万元,车间管理人员工资为 70 万元,企业行政管理人员工资为 50 万元,专设销售机构人员工资为30 万元。

(2)根据“工资结算汇总表”,本月企业应付职工工资总额为 500 万元,扣回代垫的职工家属医疗费 6 万元,按税法规定代扣代缴职工个人所得税共计 15 万元;企业以银行存款支付工资 479 万元。

(3)根据国家规定的计提基础和计提标准,当月应计提的基本养老保险费用为 60 万元,基本医疗保险费为 50 万元,其他保险费为 40 万元以及住房公积金为 50 万元。

(4)当月企业以其生产的电风扇作为福利发放给 500 名直接参加产品生产的职工,该型号电风扇市场销售价为每台 600 元,每台成本为 400 元。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题(答案中的金额单位以万元表示)。

根据资料(2),下列各项中,关于企业发放工资会计处理正确的是( )。

A.代扣个人所得税时:

借:应付职工薪酬 15

贷:其他应付款 15

B.扣回代垫的家属医疗费时:

借:应付职工薪酬 6

贷:其他应收款——代垫医疗费 6

C.通过银行发放工资时:

借:应付职工薪酬 479

贷:银行存款 479

D.代扣个人所得税时:

借:应付职工薪酬 15

贷:应交税费——应交个人所得税 15

借:应付职工薪酬 15

贷:其他应付款 15

B.扣回代垫的家属医疗费时:

借:应付职工薪酬 6

贷:其他应收款——代垫医疗费 6

C.通过银行发放工资时:

借:应付职工薪酬 479

贷:银行存款 479

D.代扣个人所得税时:

借:应付职工薪酬 15

贷:应交税费——应交个人所得税 15

相似考题

参考答案和解析

答案:B,C,D

解析:

代扣代缴个人所得税,应通过“应交税费——应交个人所得税”核算。

更多“甲企业为增值税一般纳税人,适用的增值税税率为 13%。2019 年 8 月份该企业发生的有关职工薪酬的资料如下: ”相关问题

-

第1题:

甲生产企业为增值税一般纳税人,适用增值税税率为13%,2019年6月甲企业向A企业销售货物,收到A企业支付的预付货款500万元,收到货款时的正确账务处理为( )。A.

B.

C.

D. 答案:A解析:本题考查一般销售方式下销项税额的检查。对于采取预收款方式销售服务(建筑服务、租赁服务除外)的企业,应在收到预收款项时,借记“银行存款”科目,贷记“预收账款”科目;发生服务时,确认收入及补收款项,借记“预收账款”“银行存款”等科目,贷记“应交税费-应交增值税(销项税额)”“主营业务收入”“其他业务收入”等科目。

答案:A解析:本题考查一般销售方式下销项税额的检查。对于采取预收款方式销售服务(建筑服务、租赁服务除外)的企业,应在收到预收款项时,借记“银行存款”科目,贷记“预收账款”科目;发生服务时,确认收入及补收款项,借记“预收账款”“银行存款”等科目,贷记“应交税费-应交增值税(销项税额)”“主营业务收入”“其他业务收入”等科目。 -

第2题:

A公司属于工业企业,为增值税一般纳税人,适用16%的增值税税率,售价中均不包含增值税,商品销售时,同时结转成本,本年利润采用表结法结转,2018年年末未分配利润贷方余额为150万元,适用的所得税税率是25%。2019年11月30日损益类有关科目累计发生额如下表所示:

单位:万元

2019年12月份A公司发生如下交易或事项:

(2)A公司12月应确认的应付职工薪酬金额是( )万元。A.5

B.5.8

C.3

D.3.8答案:B解析:A公司12月应确认的应付职工薪酬金额=5×(1+16%)=5.8(万元)。 -

第3题:

A公司属于工业企业,为增值税一般纳税人,适用16%的增值税税率,售价中均不包含增值税,商品销售时,同时结转成本,本年利润采用表结法结转,2018年年末未分配利润贷方余额为150万元,适用的所得税税率是25%。2019年11月30日损益类有关科目累计发生额如下表所示:

单位:万元

2019年12月份A公司发生如下交易或事项:

(5)A公司2019年未分配利润金额为( )万元。A.365

B.332.75

C.182.75

D.330.75答案:B解析:A公司2019年实现净利润=307-92=215(万元),提取的盈余公积合计215×(10%+5%)=32.25(万元)。年末未分配利润=本年实现的净利润(或净亏损)+期初未分配利润(或-期初未弥补亏损)-提取盈余公积-向投资者分配利润=215+150-32.25=332.75(万元)。

本题(1)-(5)的分录如下:

①12月5日销售商品:

借:应收账款 69.6

贷:主营业务收入 60

应交税费——应交增值税(销项税额) 9.6

借:主营业务成本 45

贷:库存商品 45

②12月7日销售原材料:

借:银行存款 23.2

贷:其他业务收入 20

应交税费——应交增值税(销项税额) 3.2

借:其他业务成本 18

贷;原材料 18

③以自产产品发放职工福利:

借:应付职工薪酬 5.8

贷:主营业务收入 5

应交税费——应交增值税(销项税额) 0.8

借:主营业务成本 3

贷:库存商品 3

④12月份的税金及附加:

借:税金及附加 3

贷:应交税费——应交城市维护建设税 2

——应交教育费附加 1

⑤发生的税收滞纳金:

借:营业外支出 1

贷:银行存款

@## -

第4题:

(2014年)2019年10月,某企业将自产的300台空调作为福利发放给职工,每台成本为0.18万元,市场售价为0.2万元(不含增值税),该企业适用的增值税税率为13%,假定不考虑其他因素,该企业贷记“应付职工薪酬”科目的发生额为( )万元。A.67.8

B.61.02

C.54

D.60答案:A解析:应确认的应付职工薪酬=0.2×300+0.2×300×13%=67.8(万元) -

第5题:

某企业为增值税一般纳税人,购买及销售商品适用的增值税税率为13%。2019年8月份该企业因建造厂房领用外购库存原材料成本58000元,生产车间生产A产品领用外购原材料成本为47000元。则计入在建工程和生产成本的金额分别为( )元。A.67860,47000

B.58000,47000

C.58000,54990

D.67860,54990答案:B解析:营改增以后,厂房属于增值税应税项目,领用外购原材料的进项税额可以抵扣,无需转出,因此记入“在建工程”科目的金额即为领用原材料的成本58000元;生产车间领用原材料是用于生产A产品,原材料购入时的进项税额可以抵扣,无需转出,因此记入“生产成本”科目的金额为47000元。 -

第6题:

甲家电企业(简称甲企业)为增值税一般纳税人。2019年6月,甲企业按八折优惠价格销售一批商品,该批商品折扣前的价格为45.2万元(含增值税,适用税率13%)。甲企业销售该批商品应确认的企业所得税应税收入为( )万元。A.40

B.32

C.36.16

D.45.2答案:B解析:本题考核企业所得税收入的确定。商品销售涉及商业折扣的,应当按照扣除商业折扣后的金额确定销售商品收入金额。应确认企业所得税应税收入=45.2÷(1+13%)×(1-20%)=32(万元)。 -

第7题:

某服装企业为小规模纳税人。2019年8月从国外进口一批服装,海关审定的完税价格为50万元,已知关税税率为10%,增值税税率13%。则该企业8月份进口该批服装应纳增值税为( )万元。A.1.65

B.5.5

C.8.5

D.7.15答案:D解析:组成计税价格=50+50×10%=55(万元),进口环节应纳增值税=55×13%=7.15(万元)。 -

第8题:

甲企业为增值税一般纳税人,2019年12月从国外进口一批原材料,海关审定的关税完税价格为100万元,该材料的关税税率为10%,增值税税率为13%,甲企业进口原材料应纳增值税为( )万元。A.12.44

B.16.44

C.13

D.14.3答案:D解析:甲企业进口原材料应纳增值税=关税完税价格×(1+关税税率)×增值税税率=100×(1+10%)×13%=14.3(万元) -

第9题:

甲企业为增值税一般纳税人,2019年12月将原用于职工食堂的发电设备改用于生产车间,该发电设备的原值为100万元,已经计提折旧30万元。已知该发电设备有合法的增值税扣税凭证,增值税税率为13%,则甲企业就此设备可以抵扣的进项税额为( )万元。A.8.05

B.13.79

C.11.2

D.13答案:A解析:(1)按照税法规定不得抵扣且未抵扣进项税额的固定资产、无形资产,发生用途改变,用于允许抵扣进项税额的应税项目,可在用途改变的“次月”按照下列公式,依据合法有效的增值税扣税凭证,计算可以抵扣的进项税额:可以抵扣的进项税额=固定资产、无形资产净值÷(1+适用税率)×适用税率;(2)固定资产、无形资产净值,是指纳税人根据财务会计制度计提折旧或摊销后的余额;(3)则甲企业就此设备可以抵扣的进项税额=(100-30)÷(1+13%)×13%=8.05(万元)。 -

第10题:

单选题甲公司为一般纳税人,适用的增值税税率为13%。年末将20台本企业自产的空调作为福利发给本企业职工,该空调的生产成本为每台1000元,市场售价为2000元/台(不含增值税)。则甲公司实际发放时应计入应付职工薪酬借方的金额为()元。A40000

B22600

C42600

D45200

正确答案: C解析: -

第11题:

问答题甲企业为增值税一般纳税企业,适用增值税率为17%,业务中未提及的税费不作考虑。该企业2009年12月份发生如下部分经济业务:将企业自产的一批产品用于在建工程,同类产品的市场销售价格为20000元,该批产品的成本为12000元,适用消费税税率为5%,增值税率为17%。要求:为甲企业编制上述业务相关的会计分录。正确答案:解析: -

第12题:

单选题2019年4月,甲企业(增值税一般纳税人)将自产货物无偿赠送给丙企业,已知,无同类货物的平均销售价格,该货物的生产成本是3000元,适用的增值税税率为13%,成本利润率为10%,甲企业上述业务应确认的增值税销项税额为()元。A330

B479.49

C390

D429

正确答案: B解析: -

第13题:

甲企业为增值税一般纳税人,主要生产M产品,每件产品的不含税售价为1000元,成本为每件200元;购进原材料均能取得增值税专用发票,购销货物适用增值税税率均为13%(城市维护建设税及教育费附加不考虑)。2019年8月,税务机关对甲企业2019年度的纳税情况进行检查,甲企业有关账务资料如下:

(1)销售给A企业M产品10件,同时收取包装物租金1000元,账务处理为:

借:银行存款 12300

贷:资本公积 11300

其他业务收入 1000

(2)销售给B企业(小规模纳税人)M产品2件,账务处理为:

借:银行存款 2260

贷:其他应付款 2260

(3)职工福利部门领用M产品5件,账务处理为:

借:应付职工薪酬 1000

贷:库存商品 1000

(4)在建工程领用生产用原材料10000元(该项工程至2019年8月尚未完工),账务处理为:

借:在建工程 10000

贷:原材料 10000

甲企业职工福利部门领用产品应做的正确账务调整为( )。A.借:应付职工薪酬 5000 贷:以前年度损益调整 5000

B.借:应付职工薪酬 650 贷:应交税费——应交增值税(销项税额) 650

C.借:应付职工薪酬 5850 贷:以前年度损益调整 5850

D.借:应付职工薪酬 170 贷:应交税费——应交增值税(销项税额) 170答案:B解析:企业将自产、委托加工的货物、服务、无形资产或者不动产用于简易计税项目、集体福利、职工个人消费等方面要视同销售计算缴纳增值税。销项税额=对外售价×使用数量×税率:1000×5×13%=650(元),所以,应交税费—应交增值税(销项税额)为650元。 -

第14题:

A公司属于工业企业,为增值税一般纳税人,适用16%的增值税税率,售价中均不包含增值税,商品销售时,同时结转成本,本年利润采用表结法结转,2018年年末未分配利润贷方余额为150万元,适用的所得税税率是25%。2019年11月30日损益类有关科目累计发生额如下表所示:

单位:万元

2019年12月份A公司发生如下交易或事项:

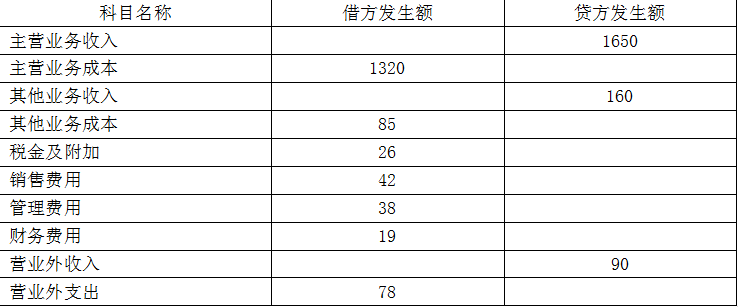

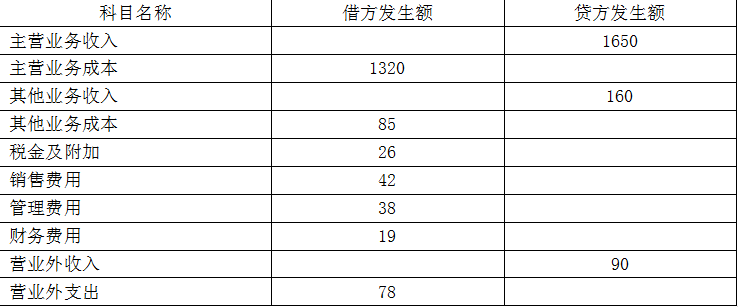

(3)A公司2019年度营业利润是( )万元。A.206

B.296

C.297

D.307答案:B解析:2019年营业利润=1650+160+60+20+5-1320-85-45-18-3-26-42-38-19-3=296(万元)。@## -

第15题:

(2019年)某家电生产企业,2020年1月以其生产的每台成本为800元的微波炉作为非货币性福利发放给职工,发放数量为100台,该型号的微波炉不含增值税的市场售价为1000元,适用的增值税率为13%。不考虑其他因素,该企业确认职工薪酬的金额应为( )元。A.90400

B.80000

C.100000

D.113000答案:D解析:分录如下:

借:生产成本等 113000

贷:应付职工薪酬 113000

借:应付职工薪酬 113000

贷:主营业务收入 100000

应交税费——应交增值税(销项税额) 13000

借:主营业务成本 80000

贷:库存商品 80000

选项D正确。 -

第16题:

某饮料生产企业为增值税一般纳税人,年末将本企业生产的一批饮料发放给职工作为福利。该饮料市场售价为12万元(不含增值税),增值税适用税率为13%,实际成本为10万元。假定不考虑其他因素,该企业应确认的应付职工薪酬为( )万元。A.10

B.11.6

C.12

D.13.56答案:D解析:将自产产品用于职工福利,要确认收入,计入应付职工薪酬的金额=12+12×13%=13.56(万元)。 -

第17题:

甲公司系增值税一般纳税人,适用的增值税税率为13%。2019年4月5日,甲公司将自产的300件K产品作为福利发放给职工。该批产品的单位成本为400元/件,公允价值和计税价格均为600元/件。不考虑其他因素,甲公司应计入应付职工薪酬的金额为( )万元。

A.18

B.14.04

C.12

D.20.34答案:D解析:应计入应付职工薪酬的金额=[600×300×(1+13%)]/10000=20.34(万元)。 -

第18题:

(2019年)甲公司系增值税一般纳税人,适用的增值税税率为13%。2019年4月5日,甲公司将自产的300件K产品作为福利发放给职工。该批产品的单位成本为400元/件,公允价值和计税价格均为600元/件。不考虑其他因素,甲公司应计入应付职工薪酬的金额为( )万元。A.18

B.13.56

C.12

D.20.34答案:D解析:按公允价值+销项税额确认应付职工薪酬金额。计入应付职工薪酬的金额=[600×300×(1+13%)]/10 000=20.34(万元)。 -

第19题:

(2018年)甲家电企业(简称甲企业)为增值税一般纳税人。2019年8月,甲企业按八折优惠价格销售一批商品,该批商品折扣前的价格为45.2万元(含增值税,适用税率13%)。甲企业销售该批商品应确认的企业所得税应税收入为( )万元。A.40

B.32

C.36.16

D.45.2答案:B解析:本题考核企业所得税销售货物收入的确定。商品销售涉及商业折扣的,应当按照扣除商业折扣后的金额确定销售商品收入金额。应确认企业所得税应税收入=45.2÷(1+13%)×(1-20%)=32(万元)。 -

第20题:

甲企业委托乙企业加工用于连续生产的应税消费品,甲、乙两企业均为增值税一般纳税人,适用的增值税税率均为13%,适用的消费税税率为10%,甲企业对原材料按实际成本法进行核算,2x20年,有关该业务的资料如下:

(1)甲企业发出材料一批,实际成本为392 000元;

(2)甲企业以银行存款支付乙企业加工费58 000元(不含增值税)以及相应的增值税和消费税;

(3)甲企业以银行存款支付往返运杂费10 000元;

(4)材料加工完成,甲企业收回该委托加工物资并验收入库。

(1)计算甲企业应支付的增值税和消费税。

(2)计算甲企业收回加工材料的实际成本。

(3)编制甲企业的有关会计分录。答案:解析:(1)消费税是价内税,增值税是价外税,因此在计算增值税的时候是应支付的增值税=58 000×13%=7 540(元)。(1分)

在计算消费税的时候应该先换算出不含税的金额,再计算应支付的消费税。

应支付的消费税=(392 000+58 000)÷(1-10%)×10%=50 000(元)。(2分)

纳税人委托加工的应税消费品,按照受托方的同类消费品的销售价格计算纳税;没有同类消费品销售价格的,按照组成计税价格计算纳税。组成计税价格计算公式是:组成计税价格=(材料成本+加工费)÷(1-消费税税率)。

(2)题目说的是甲企业委托乙企业加工用于连续生产的应税消费品,这种情况的消费税是可以抵扣的,不计入成本中。(1分)

收回加工材料实际成本=392 000+58 000+10 000=460 000(元)。(1分)

(3甲企业的分录如下:

①借:委托加工物资 392 000

贷:原材料 392 000(1分)

②借:委托加工物资 58 000

应交税费——应交增值税(进项税额)7 540

应交税费——应交消费税 50 000

贷:银行存款115 540(2分)

③借:委托加工物资 10 000

贷:银行存款 10 000(1分)

④借:原材料 460 000

贷:委托加工物资 460 000(1分) -

第21题:

某生产企业为增值税一般纳税人,2020年年末将本企业生产的产品发放给生产工人作为福利。该产品市场售价为12万元(不含增值税),增值税适用税率为13%,产品成本为10万元。假定不考虑其他因素,该企业应确认的应付职工薪酬为( )万元。

A.10

B.13.56

C.12

D.11.3答案:B解析:计入应付职工薪酬的金额=12+12×13%=13.56(万元)。分录如下:

借:生产成本等 13.56

贷:应付职工薪酬 13.56

借:应付职工薪酬 13.56

贷:主营业务收入 12

应交税费——应交增值税(销项税额) 1.56

借:主营业务成本 10

贷:库存商品 10 -

第22题:

单选题长江饮料厂为增值税一般纳税人,2×13年1月将本厂生产的一批饮料发放给职工作为福利。该饮料市场售价为10万元(不含增值税),增值税适用税率为17%,实际成本为8万元。假定不考虑其他因素,该企业应确认的应付职工薪酬为()元。A80000

B100000

C113600

D117000

正确答案: C解析: 企业以自产产品作为福利发放给职工,应当按照该产品的公允价值和相关税费计入职工薪酬和相应的成本费用中,并确认主营业务收入,同时结转成本。计入应付职工薪酬的金额 =10+10×17% =11.7(万元)。 -

第23题:

单选题甲家电企业(以下简称“甲企业”)为增值税一般纳税人。2019年10月,甲企业按八折优惠价格销售一批商品,该批商品折扣前的价格为46.4万元(含增值税,适用的增值税税率为13%)。根据企业所得税法律制度的规定,甲企业销售该批商品应确认的企业所得税应税收入为( )万元。A40

B32.85

C37.12

D46.4

正确答案: A解析: -

第24题:

单选题2019年10月,某企业将自产的300台空调作为福利发放给职工,每台成本为0.18万元,市场售价为0.2万元(不含增值税),该企业适用的增值税税率为13%,假定不考虑其他因素,该企业计提该项职工福利时应确认的应付职工薪酬为( )万元。A67.8

B62.64

C54

D60

正确答案: D解析: