A制造业企业生产甲、乙两种产品,甲产品的单位定额工时为30小时,乙产品的单位定额工时为50小时。2019年9月,A企业生产甲、乙产品共发生生产工人职工薪酬18000元。本月生产甲产品200件,乙产品180件,假定按工时比例分配职工薪酬,则甲产品应分配的职工薪酬为( )元。 A.10800 B.11250 C.7200 D.6750

题目

B.11250

C.7200

D.6750

相似考题

更多“A制造业企业生产甲、乙两种产品,甲产品的单位定额工时为30小时,乙产品的单位定额工时为50小时。2019年9月,A企业生产甲、乙产品共发生生产工人职工薪酬18000元。本月生产甲产品200件,乙产品180件,假定按工时比例分配职工薪酬,则甲产品应分配的职工薪酬为( )元。 ”相关问题

-

第1题:

某企业的制造费用采用生产工人工时比例法进行分配。该企业当月生产甲、乙两种产品,共发生制造费用37500元。当月生产甲、乙两种产品共耗用15000工时,其中,甲产品耗用12000工时,乙产品耗用3000工时。则甲产品应分配的制造费用为( )元。

A.30000

B.15000

C.12000

D.22500

正确答案:A

-

第2题:

某企业生产甲、乙两种产品,2011年12月共发生生产工人工资70000元,福利费10000元,工会经费5000元.上述人工费按生产工时比例在甲、乙产品间分配,其中甲产品的生产工时为1200小时,乙产品的生产工时为800小时.该企业生产甲产品应分配的人工费为( )元.

A.28000

B.32000

C.42000

D.51000

正确答案:D

【答案】D

【解析】该企业生产甲产品应分配的人工费= 1200×[(70000+10000+5000)÷(1200 +800)]=51000(元)。

-

第3题:

甲工厂基本生产车间生产A、B两种产品,共发生生产工人职工薪酬40000元,按生产工时比例分配。A产品的生产工时为250小时,B产品的生产工时为150小时,则B产品应分配的直接人工成本为()元。A.40000

B.25000

C.15000

D.10000答案:C解析:直接人工的分配率=40000/(250+150)=100;A产品应分配的直接人工成本=250×100=25000(元);B产品应分配的直接人工成本=150×100=15000(元)。 -

第4题:

某企业的燃料按工时定额分配,本月燃料费为 8 000 元,甲产品生产工时为 300 小时,乙产品的生产工时为 500 小时,其中甲产品应分配的燃料费为( )元。A.5 000

B.8 000

C.3 000

D.6 000答案:C解析:甲产品应分担的材料费=8 000÷(300+500)×300=3 000(元)。 -

第5题:

甲公司基本生产车间生产A、B两种产品,本月共发生生产人员职工薪酬1 000万元,按生产工时比例在A、B产品间分配,A产品的生产工时为200小时,B产品的生产工时为300小时。不考虑其他因素,A产品应分配的职工薪酬为( )万元。A.200

B.300

C.400

D.500答案:C解析:生产职工薪酬费用分配率=A、B产品生产职工薪酬总额÷A、B产品生产工时总和=1 000÷(200+300)=2(万元/小时);A产品应分配的职工薪酬=A产品的生产工时×分配率=200×2=400(万元)。 -

第6题:

某企业基本生产车间生产甲、乙、丙三种产品,7月份发生的生产工人的计时工资共计14 700元,甲产品完工1 000件,乙产品完工400件,丙产品完工450件,单件产品工时定额:甲产品2.5小时,乙产品2.45小时,丙产品1.6小时。 按定额工时比例分配甲、乙、丙产品生产工人工资。

正确答案: 甲产品定额工时=1000×2.5=2500(小时)

乙产品定额工时= 400×2.45=980(小时)

丙产品定额工时=450×1.6=720(小时)

工资费用分配率=14700/(2500+980+720)=3.5

甲产晶生产工人工资=2500×3.5=8750(元)

乙产品生产工人工资=980×3.5=3430(元)

丙产品生产工人工资=720×3.5=2520(元) -

第7题:

某企业生产甲、乙两种产品。该企业的单位电价为每度0.75元。各产品的电费按生产工时分配。甲、乙两种产品本月用电合计20000度;生产工时共计1500小时,其中甲产品的生产工时为900小时。据此计算的乙产品本月负担的电费是()

- A、9000元

- B、6000元

- C、1500元

- D、900元

正确答案:B -

第8题:

问答题某企业加工车间本月生产甲、乙两种产品,该车间本月发生制造费用16800元,按实际耗用生产工时比例分配,经统计,甲产品实用工时为4400小时,乙产品实用工时为4000小时。计算甲产品的制造费用。正确答案: 甲产品制造费用=甲产品实用工时×制造费用分配率

=甲产品实用工时×[总制造费用÷﹙甲产品实用工时+乙产品实用工时﹚]

=4400×[16800÷(4400+4000)]=4400×2=8800(元)解析: 暂无解析 -

第9题:

单选题某企业的制造费用采用生产工人工时比例法进行分配。该企业当月生产甲、乙两种产品,共发生制造费用37500元。当月生产甲、乙两种产品共耗用15000工时,其中:甲产品耗用12000工时,乙产品耗用3000工时。则甲产品应分配的制造费用为()元。A30000

B15000

C22500

D12000

正确答案: A解析: 制造费用分配率=37500÷15000=2.5;甲产品制造费用的分配额=12000×2.5=30000(元)。 -

第10题:

单选题某企业2014年12月份应付职工薪酬情况如下:基本生产车间生产工人薪酬150000元,车间管理人员薪酬30000元,供电车间工人薪酬40000元,企业行政管理人员薪酬28000元。生产人薪酬按生产工时比例在甲、乙产品间进行分配,本月甲产品生产工时4000小时,乙产品生产工时16000小时。12月份甲产品应直接分配的职工薪酬为()元。A120000

B30000

C150000

D220000

正确答案: B解析: 甲产品应分配的职工薪酬=150000/(4000+16000)×4000=30000(元)。 -

第11题:

单选题甲公司生产甲、乙两种产品,2015年9月共发生生产工人工资200000元,福利费50000元。上述人工费按生产工时比例在甲、乙产品间分配,其中甲产品的生产工时为400小时,乙产品的生产工时为600小时。该企业生产甲产品应分配的人工费为()元。A100000

B80000

C135000

D120000

正确答案: A解析: 暂无解析 -

第12题:

单选题某企业本月生产完工甲产品200件、乙产品300件,月初、月末均无在产品。该企业本月共发生直接人工成本6万元,按定额工时比例在甲、乙产品之间分配。甲、乙产品的单位工时定额分别为7小时、2小时。本月甲产品应分配的直接人工成本为( )万元。[2016年真题]A4.2

B1.8

C2.4

D3.6

正确答案: D解析:

直接人工单位成本=6/(200×7+300×2)=0.003(万元/件),甲产品应分配的直接人工成本=200×7×0.003=4.2(万元)。 -

第13题:

制造公司第一生产车间生产甲、乙两种产品,甲产品生产工人工时为600小时,乙产品生产工人工时为400小时,2008年10月末按生产工人工时比例分配本月发生的制造费用86306元。甲产品和乙产品应分担的制造费用是( )。

A.甲产品和乙产品均是43153元

B.甲产品是34522元,乙产品是51784元

C.甲产品是51784元,乙产品是34522元

D.甲产品和乙产品均是86306元

正确答案:C

-

第14题:

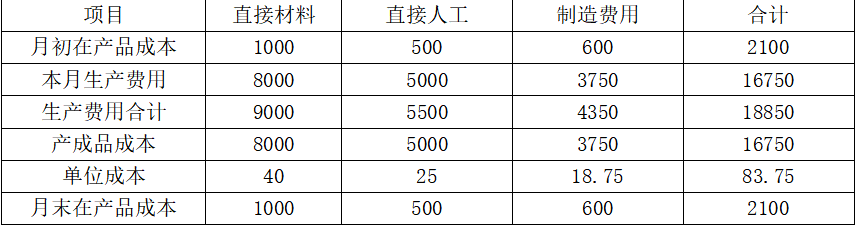

某企业生产甲、乙两种产品,采用品种法计算产品成本,材料费用按定额材料费用比例分配,生产工人薪酬和制造费用按实际生产工时分配。2019年8月的成本核算资料如下:

(1)月初在产品成本单位:元

(2)本月生产费用:领用A材料20000元,其中甲产品材料定额8000元,乙产品材料定额12000元。耗用直接人工12000元,制造费用9000元,其中甲产品实际生产250小时,乙产品实际生产350小时。

(3)甲产品完工产成品数量为200件。乙产品完工产成品数量为150件,在产品25件。

(4)甲产品在产品成本按年初数固定计算,乙产品采用定额比例法在完工产品和在产品之间分配生产费用:材料费用按定额材料费用比例分配,其他费用按定额工时比例分配。

(5)乙产品单位产品定额资料如下:

要求:编制甲、乙产品成本计算单(结果填入下方表格中,不用列出计算过程)。

甲产品成本计算单

2019年8月 单位:元

乙产品成本计算单

2019年8月 单位:元

答案:解析:材料分配率=20000/(8000+12000)=1

答案:解析:材料分配率=20000/(8000+12000)=1

甲产品分配材料=1×8000=8000(元)

乙产品分配材料=1×12000=12000(元)

直接人工分配率=12000/(250+350)=20

甲产品分配直接人工=20×250=5000(元)

乙产品分配直接人工=20×350=7000(元)

制造费用分配率=9000/(250+350)=15

甲产品分配制造费用=15×250=3750(元)

乙产品分配制造费用=15×350=5250(元)

甲产品成本计算单

2019年8月 单位:元

乙产品成本计算单

2019年8月 单位:元

材料分配率=13200/(100×150+60×25)=0.8

完工产品分配材料=0.8×100×150=12000(元)

在产品分配材料=0.8×60×25=1200(元)

直接人工分配率=7600/(1.8×150+1.36×25)=25

完工产品分配直接人工=25×1.8×150=6750(元)

在产品分配直接人工=25×1.36×25=850(元)

制造费用分配率=6080/(1.8×150+1.36×25)=20

完工产品分配制造费用=20×1.8×150=5400(元)

在产品分配制造费用=20×1.36×25=680(元)。 -

第15题:

甲公司生产甲、乙两种产品,2019年9月共发生生产工人工资200000元,福利费50000元。上述人工费按生产工时比例在甲、乙产品间分配,其中甲产品的生产工时为400小时,乙产品的生产工时为600小时。该企业生产甲产品应分配的人工费为( )元。A.100000

B.80000

C.135000

D.120000答案:A解析:甲产品应分配的人工费=400×(200000+50000)/(600+400)=100000(元)。 -

第16题:

甲制造业企业生产甲、乙两种产品,甲产品的单位定额工时为30小时,乙产品的单位定额工时为50小时。2020年9月,甲企业生产甲、乙产品共发生生产工人职工薪酬18000元。本月生产甲产品200件,乙产品180件,假定按工时比例分配职工薪酬,则甲产品应分配的职工薪酬为( )元。A.10800

B.9473.68

C.7200

D.6750答案:C解析:生产工人职工薪酬分配率=各种产品生产职工薪酬总额/各种产品定额工时之和=18000/(200×30+180×50)=1.2,所以甲产品应分配的职工薪酬=1.2×200×30=7200(元),选项C正确。 -

第17题:

某企业本月生产完工甲产品200件、乙产品300件,月初月末均无在产品,该企业本月发生直接人工成本6万元,按定额工时比例在甲、乙产品之间分配,甲、乙产品的单位工时分别为7小时、2小时,本月甲产品应分配的直接人工成本为()万元。

- A、2.4

- B、1.8

- C、3.6

- D、4.2

正确答案:D -

第18题:

某企业加工车间本月生产甲、乙两种产品,该车间本月发生制造费用16800元,按实际耗用生产工时比例分配,经统计,甲产品实用工时为4400小时,乙产品实用工时为4000小时。计算甲产品的制造费用。

正确答案: 甲产品制造费用=甲产品实用工时×制造费用分配率

=甲产品实用工时×[总制造费用÷﹙甲产品实用工时+乙产品实用工时﹚]

=4400×[16800÷(4400+4000)]=4400×2=8800(元) -

第19题:

单选题D制造企业生产甲、乙两种产品,甲产品的单位定额工时为30小时,乙产品的单位定额工时为50小时。2018年3月,A企业生产甲、乙产品共发生生产工人职工薪酬18000元。本月生产甲产品200件,乙产品180件,则甲产品应分配的职工薪酬为( )元。A10800

B11250

C7200

D6750

正确答案: C解析: -

第20题:

单选题某企业生产甲、乙两种产品,2013年12月共发生生产工人工资70000元,福利费10000元,工会经费5000元。上述人工费按生产工时比例在甲、乙产品间分配,其中甲产品的生产工时为1200小时,乙产品的生产工时为800小时。该企业生产甲产品应分配的人工费为()元。A28000

B32000

C42000

D51000

正确答案: D解析: 该企业生产甲产品应分配的人工费=1200×[(70000+10000+5000)÷(1200+800)]=51000(元)。 -

第21题:

问答题A公司生产甲、乙两种产品,2010年12月末分配本月工资费用共200000元,其中,生产工人工资为160000元,车间管理人员的工资为40000.元,假设生产工人的工资和制造费用都按定额工时分配,甲产品的定额工时为1500工时,乙产品的定额工时为2500工时。要求:(1)分别计算甲、乙产品应承担的生产工人的人工成本。(2)将本期的制造费用分摊给甲产品和乙产品。正确答案:解析: -

第22题:

单选题某企业生产甲、乙两种产品。该企业的单位电价为每度0.85元。各产品的电费按生产工时分配。甲、乙两种产品本月用电合计50000度;生产工时共计1700小时,其中甲产品的生产工时为800小时。据此计算的乙产品本月负担的电费是()元。A20000

B21500

C22500

D29000

正确答案: A解析: 本月电费成本=50000×0.85=42500(元)分配率=42500/1700=25乙产品本月负担的电费=25×(1700-800)=22500(元)。 -

第23题:

单选题某企业生产甲、乙两种产品,12月份共发生生产工人工资70000元,福利费10000元。上述人工费按生产工时比例在甲、乙产品间分配,其中甲产品的生产工时为1200小时,乙产品的生产工时为800小时。该企业生产甲产品应分配的人工费为()元。A28000

B32000

C42000

D48000

正确答案: D解析: 本题考核职工薪酬的归集和分配。甲产品应分担的人工费=1200×(70000+10000)/(1200+800)=48000(元)。