某公司生产的甲产品月初在产品的直接材料费用为5500元,直接工资4500元,制造费用6000元。本月费用为:直接材料18500元,直接工资16300元,制造费用26500元。完工产品的定额原材料费用为16000元,定额工时为1100小时。月末在产品的定额材料费为4000元,定额工时为2000小时。根据以上资料,在完工产品和月末在产品之间分配各项费用,直接材料费用按定额费用比例分配,其他各项费用按定额工时比例分配,并将结果填入下表中。

题目

某公司生产的甲产品月初在产品的直接材料费用为5500元,直接工资4500元,制造费用6000元。本月费用为:直接材料18500元,直接工资16300元,制造费用26500元。完工产品的定额原材料费用为16000元,定额工时为1100小时。月末在产品的定额材料费为4000元,定额工时为2000小时。根据以上资料,在完工产品和月末在产品之间分配各项费用,直接材料费用按定额费用比例分配,其他各项费用按定额工时比例分配,并将结果填入下表中。

相似考题

更多“某公司生产的甲产品月初在产品的直接材料费用为5500元,直接工资4500元,制造费用6000元。本月费 ”相关问题

-

第1题:

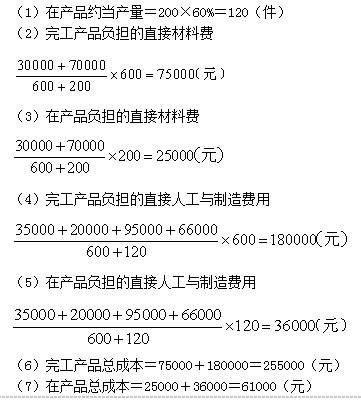

A产品月初在产品费用为:直接材料费30000元,直接人工费35000元,制造费用20000元。本月发生费用为:直接材料费70000元,直接人工费95000元,制造费用66000元。该产品本月完工600件,月末在产品200件(完工程度60%),原材料在投产时一次投入。

要求:按约当产量法分别计算本月完工产品成本和在产品成本总额。答案:解析:

-

第2题:

假如甲产品本月完工产品数量为200件,月末在产品数量为80件,完工程度为50%,原材料在生产开始时一次投入,甲产品本月月初和本月耗用的直接材料费用共计56000元,直接人工费用为9600元,制造费用为12000元,则下列各项正确的有( )。A、直接人工费用和制造费用的在产品约当产量为40件

B、完工产品负担的直接材料费用为40000元

C、完工产品负担的直接人工费用为8000元

D、在产品负担的制造费用为2000元答案:A,B,C,D解析:完工产品负担的直接材料费用=56000/(200+80)×200=40000(元),在产品负担的直接材料费用=56000/(200+80)×80=16000(元);

直接人工费用和制造费用的在产品约当产量=80×50%=40(件),完工产品负担的直接人工费用=9600/(200+40)×200=8000(元),在产品负担的直接人工费用=9600/(200+80×50%)×40=1600(元);

完工产品应负担的制造费用=12000/(200+40)×200=10000(元),在产品负担的制造费用=12000/(200+80×50%)×40=2000(元)。

【考点“约当产量法”】 -

第3题:

某工业企业甲产品的原材料在生产开始时一次投入,产品成本中的原材料费用所占比重很大,月末在产品按其所耗原材料费用计价,其2019年5月初在产品费用为8000元,该月生产费用为:直接材料为16000元,直接人工为3000元,制造费用为4000元,该月完工产品500件,月末在产品300件。完工产品成本为()元。

A.9000

B.15000

C.18000

D.22000

B 甲产品原材料费用分配率=(8000+16000)/(500+300)=30(元/件)甲产品月末在产品原材料费用=300×30=9000(元),即月末在产品成本为9000元。甲产品完工产品成本=8000+(16000+3000+4000)-9000=22000(元)。 -

第4题:

假如甲产品本月完工产品产量500 件,月末在产品共计100 件,其中有60%的完工程度为30%,剩余的40%的完工程度为80%,原材料在生产开始时一次投入,甲产品本月月初在产品和本月耗用直接材料费用共计45000 元,直接人工费用为5500 元,制造费用11000元,生产费用在完工产品与在产品之间的分配采用约当产量法,则下列各项正确的有( )。A.完工产品负担的直接材料费用为40909 元

B.在产品负担的直接材料费用为7500 元

C.完工产品负担的直接人工费用为5000 元

D.在产品负担的制造费用为1000 元答案:B,C,D解析:完工产品负担的直接材料费用=45000/(500+100)×500=37500(元),在产品负担的直接材料费用=45000/(500+100)×100=7500(元),完工产品负担的直接人工费用=5500/(500+100×60%×30%+100×40%×80%)×500=5000(元),在产品负担的制造费用=11000/(500+100×60%×30%+100×40%×80%)×(100×60%×30%+100×40%×80%)=1000(元)。 -

第5题:

某企业生产乙产品,原材料在生产开始时一次投入,产品成本中原材料费用所占比重较大。4月初在产品直接材料费用为3000元(即月初在产品成本);4月份发生的生产费用为:直接材料费用27000元,直接人工费用3900元,制造费用3300元;4月份完工产品600件,月末在产品150件。要求:采用在产品按所耗直接材料费用计价法计算4月份乙产品完工产品总成本和月末在产品成本。

(1)因为原材料在生产开始时一次投料,所以 乙产品原材料费用分配率=(2800+12200)÷(400+200)=25(元/件)乙产品本月完工产品原材料=400×25=10000(元) 乙产品月末在产品原材料=200×25=5000(元)乙产品完工产品成本=10000+4000+2800+800=1760()(元) (2)乙产品成本明细账 ××年5月金额单位:元 摘要 原材料 燃料和动力 工资和福利费 制造费用 合计 月初在产品 2800 2800 本月生产费用 12200 4000 2800 800 19800 合计 15000 4000 2800 800 22600 完工产品成本 10000 4000 2800 800 17600 月末在产品 5000 5000 【提示】在产品成本按所耗原材料费用计算时,在产品可以只计算原材料费用,其他费用全部由完工产品负拯。所以,上述表格中月初在产品和月末在产品的成本项目中,只有原材料项目的数据不是零,其他的成本项目的数据都是零,因此,表中的其他项目的数据存在另一个特点,即本月生产费用=完工产品成本。