按照交易的主体可以将跨境电子商务分为进口和出口两类。

题目

按照交易的主体可以将跨境电子商务分为进口和出口两类。

相似考题

更多“按照交易的主体可以将跨境电子商务分为进口和出口两类。”相关问题

-

第1题:

下列关于跨境电子商务零售进口税收政策的表述,正确的有( )。A、跨境电子商务零售进口商品按照货物征收关税和进口环节增值税、消费税,购买跨境电子商务零售进口商品的个人作为纳税义务人

B、跨境电子商务零售进口商品按照货物征收关税和进口环节增值税、消费税,电子商务企业、电子商务交易平台企业或物流企业可作为代收代缴义务人

C、在限值以内进口的跨境电子商务零售进口商品,进口环节增值税、消费税取消免征税额,暂按法定应纳税额的50%征收

D、跨境电子商务零售进口商品自海关放行之日起60日内退货的,可申请退税,并相应调整个人年度交易总额

E、跨境电子商务零售进口商品购买人(订购人)的身份信息应进行认证,未进行认证的,购买人(订购人)身份信息应与付款人一致答案:A,B,E解析:选项C,在限值以内进口的跨境电子商务零售进口商品,进口环节增值税、消费税取消免征税额,暂按法定应纳税额的70%征收;选项D,跨境电子商务零售进口商品自海关放行之日起30日内退货的,可申请退税,并相应调整个人年度交易总额。 -

第2题:

根据当前的跨境电子商务零售进口税收政策,下列说法正确的有( )。A.购买跨境电子商务零售进口商品的个人作为纳税义务人

B.跨境电子商务零售进口商品的个人年度交易限值为人民币5000元

C.在限值以内进口的跨境电子商务零售进口商品,关税税率暂设为0%

D.跨境电子商务零售进口商品自海关放行之日起60日内退货的,可申请退税,并相应调整个人年度交易总额答案:A,C解析:选项B:跨境电子商务零售进口商品的单次交易限值为人民币5000元,个人年度交易限值为人民币26000元。选项D:跨境电子商务零售进口商品自海关放行之日起30日内退货的,可申请退税,并相应调整个人年度交易总额。 -

第3题:

跨境电子商务零售进口商品按照货物征收关税,下列企业可以作为代收代缴义务人的有( )。A.物流企业

B.电子商务企业

C.商品生产企业

D.电子商务交易平台企业答案:A,B,D解析:电子商务企业、电子商务交易平台企业或物流企业可作为代收代缴义务人。 -

第4题:

下列关于跨境电子商务零售进口税收政策的表述,不正确的是( )A.跨境电子商务零售进口商品按照货物征收关税和进口环节增值税、消费税,购买跨境电子商务零售进口商品的个人作为纳税义务人

B.个人年度交易限值为人民币26000 元以内进口的跨境电子商务零售进口商品,关税税率暂设为0%

C.跨境电子商务零售进口商品按照货物征收关税和进口环节增值税、消费税,以实际交易价格(包括货物零售价格、运费和保险费)作为完税价格

D.跨境电子商务零售进口商品的进口环节增值税、消费税取消免征税额,暂按法定应纳税额的50%征收答案:D解析:跨境电子商务零售进口商品的进口环节增值税、消费税取消免征税额,暂按法定应纳税额的70%征收。 -

第5题:

按照服务类型分类,跨境电子商务平台分为()。

- A、信息服务平台

- B、传统跨境交易平台

- C、外贸综合服务平台

- D、在线交易平台

正确答案:A,C,D -

第6题:

按照交易的参与主体,电子商务可以分为哪几类?

正确答案: 按照交易的参与主体,电子商务可以划分为:

(1)企业对消费者。

(2)企业对企业。

(3)消费者对消费者。

(4)企业对政府。

(5)消费者对政府。

(6)企业对消费者对企业。 -

第7题:

省煤器按照工质出口状态可分为()和非沸腾式两类;按照制造材料可以分为钢管式和铸铁式两类。

正确答案:沸腾式 -

第8题:

2013年E贸易的提出,可以将跨境电子商务分为:一般跨境电子商务和E贸易跨境电子商务。

正确答案:正确 -

第9题:

问答题按照交易的参与主体,电子商务可以分为哪几类?正确答案: 按照交易的参与主体,电子商务可以划分为:

(1)企业对消费者。

(2)企业对企业。

(3)消费者对消费者。

(4)企业对政府。

(5)消费者对政府。

(6)企业对消费者对企业。解析: 暂无解析 -

第10题:

判断题2013年E贸易的提出,可以将跨境电子商务分为:一般跨境电子商务和E贸易跨境电子商务。A对

B错

正确答案: 对解析: 暂无解析 -

第11题:

多选题适用《关于跨境电子商务零售出口税收政策的通知》(财税〔2013〕96号)规定的退(免)税、免税政策的电子商务出口企业包括()。A自建跨境电子商务销售平台的电子商务出口企业

B自营出口的跨境电子商务第三方平台

C利用第三方跨境电子商务平台开展电子商务出口的企业

D为电子商务出口企业提供交易服务的跨境电子商务第三方平台

正确答案: B,C解析: 暂无解析 -

第12题:

单选题下列关于跨境电子商务零售进口商品增值税的规定表述不正确的是()。A跨境电子商务零售进口商品按照货物征收关税和进口环节增值税、消费税,购买跨境电子商务零售进口商品的个人作为纳税义务人

B对跨境电子商务零售进口商品的单次交易限值为人民币2000元

C跨境电子商务零售进口商品的进口环节增值税、消费税取消免征税额,暂按法定应纳税额的60%征收

D跨境电子商务零售进口商品自海关放行之日起30日内退货的,可申请退税,并相应调整个人年度交易总额

正确答案: D解析: 跨境电子商务零售进口商品的进口环节增值税、消费税取消免征税额,暂按法定应纳税额的70%征收。 -

第13题:

自2019年1月1日起,下列关于跨境电子商务零售进口税收政策的规定,表述不正确的是( )。A.将跨境电子商务零售进口商品的单次交易限值由人民币2000元提高至5000元

B.将跨境电子商务零售进口商品年度交易限值由人民币20000元提高至26000元

C.已经购买的电商进口商品属于消费者个人使用的最终商品,不得进入国内市场再次销售

D.完税价格超过5000元单次交易限值但低于26000元年度交易限值,且订单下仅一件商品时,不可以自跨境电商零售渠道进口答案:D解析:完税价格超过5000元单次交易限值但低于26000元年度交易限值,且订单下仅一件商品时,可以自跨境电商零售渠道进口,按照货物税率全额征收关税和进口环节增值税、消费税,交易额计入年度交易总额,但年度交易总额超过年度交易限值的,应按一般贸易管理。 -

第14题:

根据关税的相关规定,下列说法不正确的是( )。A.购买跨境电子商务零售进口商品的个人作为纳税义务人

B.跨境电子商务零售进口商品的单次交易限值为人民币5000元,个人年度交易限值为人民币26000元

C.物流企业可以作为跨境电子商务零售进口业务的代收代缴义务人

D.在限值以内进口的跨境电子商务零售进口商品,关税暂按法定应纳税额的70%征收答案:D解析:选项D:在限值以内进口的跨境电子商务零售进口商品,关税税率暂设为0%。 -

第15题:

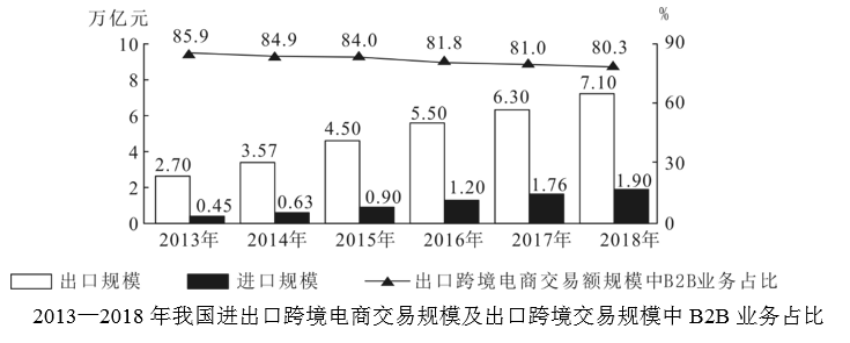

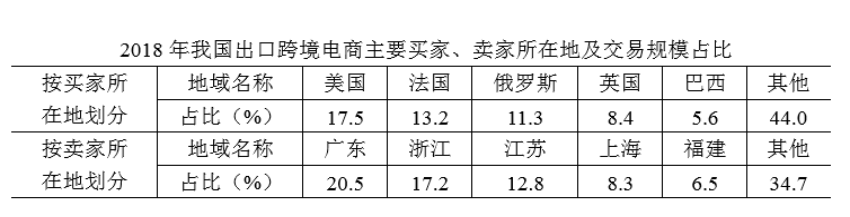

跨境电子商务市场结构分为B2B(商对商)和B2C(商对客)两种模式。

关于2013~2018年我国跨境电商交易状况,不能从上述资料中推出的是:A.2018年,我国江浙沪地区占全国出口跨境电商交易规模的比重超过1/3

B.2013~2018年,我国进口跨境电商交易规模的年均增量突破0.3万亿元

C.2013~2018年,我国的出口跨境电商交易规模中,B2C的占比逐年提升

D.2018年,我国的出口跨境电商交易规模中,英国比巴西多约2千亿元答案:B解析:本题属于综合分析。

A选项,2018年江浙沪地区占比为17.2%+12.8%+8.3%=38.35%,比重超过了1/3,正确;

B选项,2013年到2018年我国进口跨境电商交易规模的年均增量= <0.3,错误;

<0.3,错误;

C选项,从图形材料中不难看出,B2B的业务占比从13年开始,一直下降,所以B2C的占比逐年提升,正确;

D选项,2018年我国的出口跨境电商交易规模中,英国比巴西多的为7.1×(8.4%-5.6%)万亿元,大约为2千亿元,正确。

因此,选择B选项。 -

第16题:

跨境电商是指分属不同关境的交易主体,通过电子商务的手段将传统进出口贸易中的展示、洽谈和成交环节电子化,并通过跨境物流送达商品、完成交易的一种国际商业活动

正确答案:正确 -

第17题:

适用《关于跨境电子商务零售出口税收政策的通知》(财税〔2013〕96号)规定的退(免)税、免税政策的电子商务出口企业包括()。

- A、自建跨境电子商务销售平台的电子商务出口企业

- B、自营出口的跨境电子商务第三方平台

- C、利用第三方跨境电子商务平台开展电子商务出口的企业

- D、为电子商务出口企业提供交易服务的跨境电子商务第三方平台

正确答案:A,C -

第18题:

省煤器按照工质出口状态可分为()和()两类;按照制造材料可以分为()和()两类。

正确答案:沸腾式;非沸腾式;钢管式;铸铁式 -

第19题:

按照最新政策,跨境电子商务零售进口商品的单次交易限值为人民币1000元。

正确答案:错误 -

第20题:

我国跨境电子商务在出口和进口方面的规模很大。

正确答案:正确 -

第21题:

判断题我国跨境电子商务在出口和进口方面的规模很大。A对

B错

正确答案: 对解析: 暂无解析 -

第22题:

判断题跨境电商是指分属不同关境的交易主体,通过电子商务的手段将传统进出口贸易中的展示、洽谈和成交环节电子化,并通过跨境物流送达商品、完成交易的一种国际商业活动A对

B错

正确答案: 对解析: 暂无解析 -

第23题:

多选题下列关于跨境电子商务零售进口货物的税收政策的规定,表述正确的有()A跨境电子商务零售进口货物的纳税人是购买跨境电子商务零售进口货物的个人

B跨境电子商务零售进口货物的是实际交易价格:包括货物零售价、运费,但不包括保险费

C跨境电子商务零售进口货物的交易额≤限值:关税税率10%;消、增暂按法定税率的50%征收

D跨境电子商务零售进口货物自海关放行之日起30日退货的,可以申请退税,相应调整个人年度交易总额。

E电子商务企业、电子商务交易平台企业或者物流企业可作为代收代缴义务人

正确答案: D,A解析: 本题考核“消费税——跨境电子商务零售进口货物税收政策”B.跨境电子商务零售进口货物的是实际交易价格:包括货物零售价、运费,保险费;C.跨境电子商务零售进口货物的交易额≤限值:关税税率0%;消、增暂按法定税率的70%征收 -

第24题:

填空题省煤器按照工质出口状态可分为()和()两类;按照制造材料可以分为()和()两类。正确答案: 沸腾式,非沸腾式,钢管式,铸铁式解析: 暂无解析